Comprendre le risque

Même si peu de gens aiment prendre des risques, ils font partie intégrante du processus de placement et ils sont, en fait, utiles. Si les investisseurs n’acceptaient pas un certain risque de placement, ils n’auraient pas accès à un rendement potentiel élevé. Il importe toutefois de veiller à ne pas prendre de risques inutiles. L’objectif est de déterminer le niveau de risque qui vous convient, puis d’établir un équilibre entre ce dernier et le risque que vous devrez prendre pour atteindre vos objectifs à long terme.

Qu’est-ce que le risque dans le monde des placements?

Dans le monde des placements, le risque est habituellement associé à la volatilité des marchés. On dit souvent que « le risque et le rendement vont de pair », ce qui signifie que plus le potentiel de rendement est élevé, plus la volatilité que vous êtes prêt à accepter doit être importante. Les marchés n’évoluent jamais en ligne droite – ils connaissent des hauts et des bas. Bien que le marché boursier ait enregistré un rendement annuel moyen de 11 % depuis 1977, il n’a enregistré un rendement de 5 % à 15 % que 17 fois et un rendement de 10 % à 15 % à 9 reprises seulement. Le marché a connu plus de deux fois plus d’années haussières (35) que d’années baissières (13), ce qui constitue une récompense pour les investisseurs à long terme capables de composer avec la volatilité à court terme.

Fourchette de rendements à la Bourse de Toronto (TSX)

1977 à 2024

| Rendements totaux: | Nombre d’années | % du temps |

|---|---|---|

| Plus de 30 % | 6 | 13 % |

| Entre 15 % et 30 % | 12 | 25 % |

| Entre 5 % et 15 % | 17 | 35 % |

| Entre -5 % et 5 % | 4 | 8 % |

| Entre -15 % et -5 % | 8 | 17 % |

| Entre -30 % et -15 % | 0 | 0 % |

| Moins de -30 % | 1 | 2 % |

Source : Morningstar Direct, indice composé S&P/TSX, rendements totaux. Le rendement passé n’est pas garant du rendement futur.

Le risque ne se limite pas à la volatilité

Dans l’ensemble, les particuliers sont exposés à de nombreux types de risques de placement, comme le risque de taux d’intérêt, le risque de crédit, le risque économique et le risque de change. Toutefois, les investisseurs définissent souvent le risque comme étant un potentiel de perte.

À son niveau le plus élémentaire, le risque fait référence à l’incertitude et est beaucoup plus large que la volatilité et le potentiel de perte (et l’ampleur des pertes). Le plus grand risque auquel vous pourriez être confronté est peut-être de ne pas atteindre vos objectifs financiers. Par exemple, un portefeuille entièrement composé de liquidités peut être peu volatil, voire pas du tout, mais il n’offrira pas de potentiel de croissance ni de protection contre l’inflation. Pour les retraités, un rendement inférieur à l’inflation ou une mauvaise stratégie de décaissement peut entraîner un autre risque important : le risque d’épuiser leur argent de leur vivant. En fin de compte, il est essentiel de déterminer le niveau de risque approprié pour vous aider à atteindre vos objectifs financiers.

Une question d’équilibre

La prochaine étape consiste à trouver un équilibre, car il peut parfois y avoir un écart entre le niveau de risque que vous êtes prêt à tolérer et celui que vous devez réellement assumer pour atteindre vos objectifs. Le cas échéant, vous devrez peut-être prendre des décisions importantes. Votre conseiller en investissement peut vous aider à bâtir un portefeuille qui établit un équilibre entre votre tolérance au risque, votre capacité d’adaptation au risque et le risque nécessaire pour avoir de meilleures chances d’atteindre vos objectifs financiers.

Par exemple, supposons que vous souhaitiez prendre votre retraite à 55 ans et que votre tolérance au risque est faible. Or, votre conseiller en investissement estime que pour atteindre cet objectif, vous aurez besoin d’un rendement plus élevé, ce qui se traduira par une volatilité accrue du portefeuille. Dans un tel cas, plusieurs choix pourraient s’offrir à vous : travailler plus longtemps, épargner davantage ou accepter une volatilité plus élevée. Bien qu’il s’agisse d’une décision personnelle, une meilleure compréhension de vos objectifs et des risques qui y sont associés peut vous aider à prendre une décision plus éclairée.

Déterminer le niveau de risque approprié

Le risque peut prendre plusieurs formes, mais pour déterminer le niveau de risque qui vous convient, vous devez considérer trois éléments principaux :

- La tolérance au risque – Il s’agit de votre niveau d’acceptation ou d’aisance à l’égard du risque. Généralement, on vous demandera de remplir un questionnaire utilisé pour mesurer vos réactions possibles face au risque inhérent à diverses situations. Il est important de bien évaluer votre tolérance au risque et vos réactions potentielles, car vous serez peu susceptible d’atteindre vos objectifs à long terme si vous abandonnez votre stratégie pendant les baisses à court terme qui sont inévitables sur le marché.

- Capacité d’adaptation au risque – Alors que la tolérance au risque se rapporte à votre niveau d’aisance par rapport au risque, la capacité d’adaptation au risque tient compte de votre aptitude à gérer le risque. Votre horizon de placement est souvent l’un des principaux facteurs déterminants de votre capacité d’adaptation au risque. Par exemple, si vous êtes jeune et que vous vous préparez à la retraite, vous disposez d’une longue période pour contrebalancer vos pertes potentielles et pouvez tolérer une plus grande volatilité. Toutefois, si vous êtes à la retraite, votre capacité de tolérer les replis du marché boursier est sans doute plus réduite. D’autres facteurs, comme le besoin de tirer un revenu, pourraient influer sur votre capacité d’adaptation au risque. Voici un autre exemple : les retraités qui comptent sur leur portefeuille comme source principale de revenus pourraient ne pas être en mesure de composer avec autant de volatilité que ceux qui disposent d’un revenu discrétionnaire plus élevé et qui ne dépendent pas autant de leur portefeuille pour répondre à leurs besoins de retraite.

- Risque nécessaire – Il s’agit du niveau de risque que nous avons estimé nécessaire pour atteindre vos objectifs de placement. Comme montré dans le graphique ci-dessous, plus le rendement dont vous avez besoin pour atteindre vos objectifs est élevé, plus le risque que vous pourriez devoir prendre sera important. Lorsque vous discutez de vos objectifs avec un conseiller en investissement Edward Jones, vous pouvez déterminer quel objectif de portefeuille correspond au rendement dont vous avez besoin.

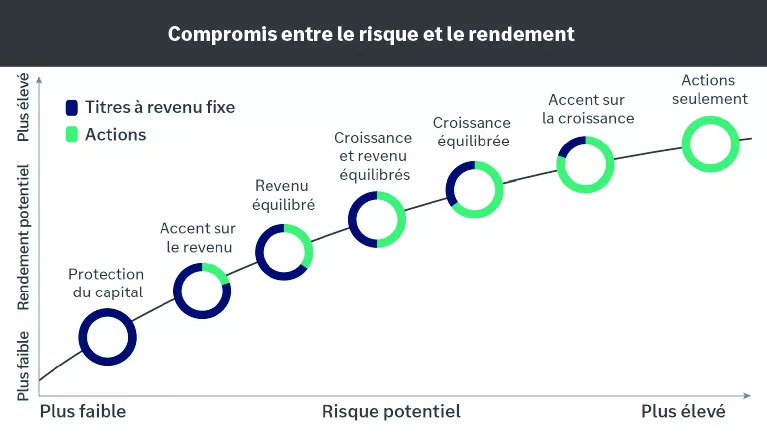

Compromis entre le risque et le rendement

Ce graphique montre que plus le risque est élevé, plus le rendement potentiel est élevé, et vice versa. Il utilise une courbe qui commence au point d’intersection du risque et du rendement les plus faibles et monte jusqu’au point d’intersection du risque et du rendement les plus élevés. Les objectifs de portefeuille sont indiqués en cours de route en fonction de la combinaison de risque et de rendement. La Protection du capital est l’objectif de portefeuille qui représente la combinaison de risque et de rendement la plus faible; la deuxième combinaison de risque la plus faible est la stratégie Axée sur le revenu; viennent ensuite la stratégie Revenu équilibré puis la stratégie Croissance et revenu équilibré; près du sommet, au point d’intersection du risque et du rendement les plus élevés, se trouve la stratégie de Croissance; le dernier objectif de portefeuille, celui offrant la combinaison de risque et de rendement les plus élevés, est la Concentration Actions.

Ce graphique montre que plus le risque est élevé, plus le rendement potentiel est élevé, et vice versa. Il utilise une courbe qui commence au point d’intersection du risque et du rendement les plus faibles et monte jusqu’au point d’intersection du risque et du rendement les plus élevés. Les objectifs de portefeuille sont indiqués en cours de route en fonction de la combinaison de risque et de rendement. La Protection du capital est l’objectif de portefeuille qui représente la combinaison de risque et de rendement la plus faible; la deuxième combinaison de risque la plus faible est la stratégie Axée sur le revenu; viennent ensuite la stratégie Revenu équilibré puis la stratégie Croissance et revenu équilibré; près du sommet, au point d’intersection du risque et du rendement les plus élevés, se trouve la stratégie de Croissance; le dernier objectif de portefeuille, celui offrant la combinaison de risque et de rendement les plus élevés, est la Concentration Actions.

Le risque, vos émotions et votre succès

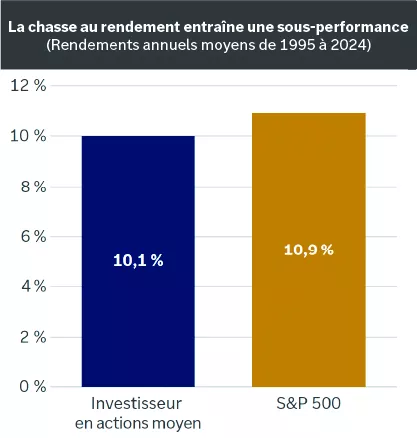

En général, ce qui empêche les investisseurs d’atteindre leurs objectifs n’est pas la volatilité du marché proprement dite, mais leur réaction face à celle-ci. Investir sur le coup des émotions peut souvent mener à en éprouver une seule : la déception. Par exemple, les placements en actions de l’investisseur moyen ont inscrit des rendements nettement inférieurs à ceux de l’indice S&P 500, comme le montre le graphique ci-dessous. Ce n’est pas parce que les investisseurs détenaient les « mauvais placements », mais bien parce qu’ils ont chassé les rendements – ils ont acheté des actions chères et les ont vendues ensuite à perte.

La chasse au rendement entraîne une sous-performance

(Rendements annuels moyens de 1992 à 2022)

Il s'agit d'un graphique à barres qui montre que l'investisseur moyen en actions a réalisé un rendement annuel moyen de 6,81 % au cours des 30 dernières années (du 1/1/1992 au 31/12/2022) par rapport à l'indice S&P, qui a réalisé un rendement annuel moyen de 9,65 % au cours de la période.

Il s'agit d'un graphique à barres qui montre que l'investisseur moyen en actions a réalisé un rendement annuel moyen de 6,81 % au cours des 30 dernières années (du 1/1/1992 au 31/12/2022) par rapport à l'indice S&P, qui a réalisé un rendement annuel moyen de 9,65 % au cours de la période.

Conseils aux investisseurs

Il est important de discuter de vos objectifs et du niveau de risque que vous êtes prêt à prendre pour les atteindre avec un conseiller en investissement Edward Jones. Vous devrez peut-être prendre des décisions difficiles. Or, en fin de compte, ces décisions vous aideront à éviter le risque le plus important que vous puissiez courir : ne pas atteindre vos objectifs financiers.

Renseignements importants :

Le rendement passé n’est pas garant du rendement futur. L’indice S&P/TSX n’est pas géré et il est impossible d’y investir directement. La diversification n’offre aucune garantie de profit ni aucune protection contre les pertes.