La hausse des prix du pétrole forcera-t-elle la Fed à agir?

Principaux points à retenir :

- La recrudescence des tensions entre les États-Unis et l’Iran poussent de nouveau les prix du pétrole vers les 100 $, ce qui fait réapparaître le risque d’inflation et rouvre le débat sur la nécessité pour la Fed et d’autres banques centrales de réagir.

- Nous pensons que la Fed devrait maintenir le statu quo en juillet, mais il est de plus en plus plausible qu’une hausse soit décidée lors de la réunion de septembre si les pressions sur l’énergie et l’inflation persistent. Ces mêmes risques obligeront la BdC à demeurer vigilante, mais nous croyons que la banque centrale est à l’aise avec l’idée de rester sur la touche.

- Nous estimons désormais que les taux resteront élevés pendant une période prolongée; le taux des obligations du gouvernement du Canada à 10 ans devrait évoluer dans une fourchette de 3,5 % à 4,0 % et celui des obligations du Trésor américain, dans une fourchette de 4,5 % à 5,0 %. Les taux à long terme semblent intéressants, mais nous entrevoyons également de la valeur relative dans les obligations à court terme, qui offrent un taux de rendement nettement supérieur à celui des liquidités.

- L’IA demeure le principal moteur des actions, mais les investisseurs semblent de moins en moins préoccupés par les dépenses, et plus par la monétisation et les rendements.

- La hausse des prix du pétrole et des taux obligataires représente un risque émergent à l’approche de la période de ralentissement saisonnier que constituent les mois d’août et de septembre, mais les données fondamentales sous-jacentes demeurent favorables, selon nous, ce qui vient étayer des perspectives prudentes mais optimistes pour la seconde moitié de l’année.

À bien des égards, l’année s’est déroulée en grande partie conformément aux attentes; la résilience économique de l’Amérique du Nord se maintient, le marché de l’emploi se stabilise, les placements axés sur l’IA soutiennent la croissance, et la hausse rapide des bénéfices des sociétés stimule les gains boursiers. Toutefois, les perspectives à l’égard des taux d’intérêt ont considérablement évolué au premier semestre en raison de l’émergence des tensions géopolitiques au Moyen-Orient.

À l’aube de ce deuxième semestre de l’année, la reprise des hostilités et la nouvelle escalade du conflit entre les États-Unis et l’Iran poussent une fois de plus les prix du pétrole vers les 100 $, ce qui exerce des pressions sur les taux et les cours obligataires. Nous examinons comment les événements récents modifient les perspectives pour les taux et la Fed à l’approche de la réunion de juillet, et nous présentons notre première analyse des bénéfices des sociétés technologiques dans un contexte où les dépenses liées à l’IA sont de plus en plus scrutées par les investisseurs.

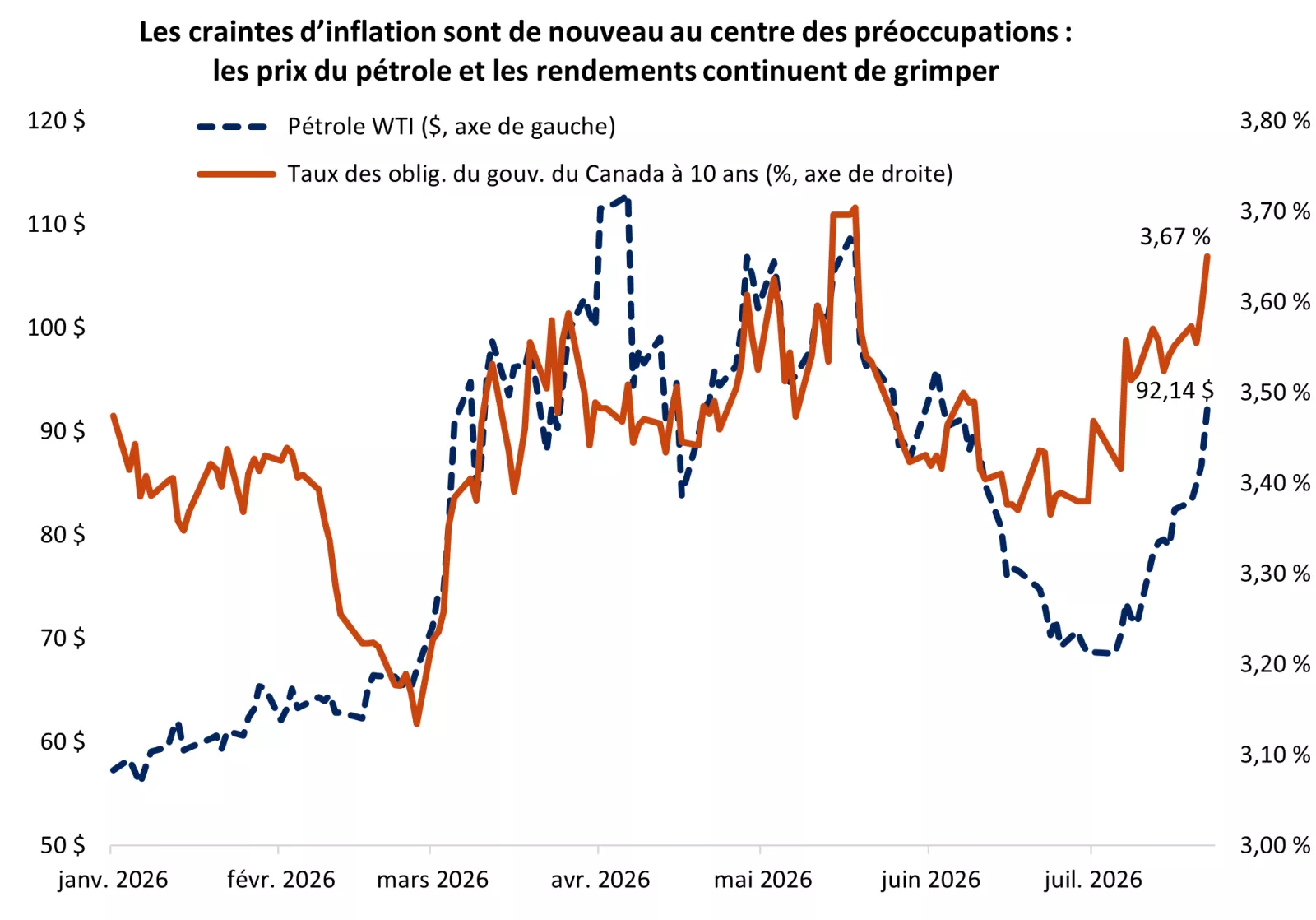

Les prix du pétrole et les taux obligataires augmentent

La nouvelle escalade du conflit entre les États-Unis et l’Iran pousse de nouveau les prix du pétrole vers les sommets atteints au début de juin, ce qui annule une grande partie de la baisse enregistrée après le cessez-le-feu d’avril et le protocole d’entente du 17 juin. Les marchés de l’énergie ont, dans une certaine mesure, déjoué les craintes d’une flambée plus marquée, les pays ayant puisé dans leurs stocks, la demande de la Chine ayant baissé et la navigation sur des routes maritimes secondaires contribuant à maintenir l’offre.

Toutefois, cette résilience est maintenant à nouveau mise à l’épreuve. Le conflit semble s’étendre; en effet, des attaques de Houthis ciblent des routes maritimes en mer Rouge et décuplent le risque de perturbation de l’une des principales routes alternatives au détroit d’Ormuz, ce qui pourrait restreindre davantage les flux de pétrole.

Du côté des titres à revenu fixe, les marchés obligataires sont soumis à des pressions, car les taux de rendement continuent de grimper, le taux des obligations du gouvernement du Canada à 10 ans dépassant 3,60 % pour la première fois depuis mai et les taux à 30 ans tutoyant de nouveau les sommets atteints cette année, à savoir leurs plus hauts niveaux depuis 2011. À bien des égards, cette situation a un goût de déjà-vu pour les marchés : la nouvelle hausse des prix du pétrole ravive les préoccupations à l’égard de l’inflation et rouvre le débat sur la nécessité pour la Fed et la BdC de réagir.

Le graphique montre que les prix du pétrole et les taux obligataires augmentent tous les deux en réaction à la nouvelle escalade du conflit au Moyen-Orient.

Le graphique montre que les prix du pétrole et les taux obligataires augmentent tous les deux en réaction à la nouvelle escalade du conflit au Moyen-Orient.

Une hausse des taux n’est pas inévitable, mais n’est pas à exclure

L’incidence de la hausse des prix du pétrole due au conflit sur l’inflation globale du secteur de l’énergie est simple et appuie l’hypothèse selon laquelle l’indice des prix à la consommation (IPC) a peut-être atteint un sommet en mai si les prix du pétrole n’atteignent pas de nouveaux sommets. Toutefois, la répercussion de cette hausse sur l’inflation de base, qui exclut les aliments et l’énergie, est plus lente et plus incertaine. Plus le conflit perdurera, plus le risque d’effets secondaires sera élevé, les pressions pouvant toucher des catégories plus générales au-delà du secteur de l’énergie. Il est important de souligner que ces nouvelles pressions sur les prix arrivent à un moment où la Fed perd quelque peu patience après plus de cinq ans d’inflation supérieure à la cible.

Comme la prochaine décision de la Fed sera annoncée mercredi, les investisseurs sont à l’affût de signaux pouvant leur donner des indices sur la trajectoire des taux. Selon nous, la faiblesse de l’inflation des prix à la consommation et à la production en juin donne le temps à la Fed d’évaluer l’évolution des perturbations liées à l’énergie et de l’inflation au cours de l’été. L’inflation liée au logement continue de ralentir, et la croissance des salaires, qui représente l’intrant des services ayant le coût le plus élevé, ne fait pas grimper l’inflation si l’on tient compte des gains de productivité. De plus, les nouveaux tarifs douaniers mondiaux annoncés sont globalement conformes aux niveaux tarifaires précédents qui ne sont plus en vigueur et ne devraient pas déclencher une nouvelle hausse des prix des biens, selon nous.

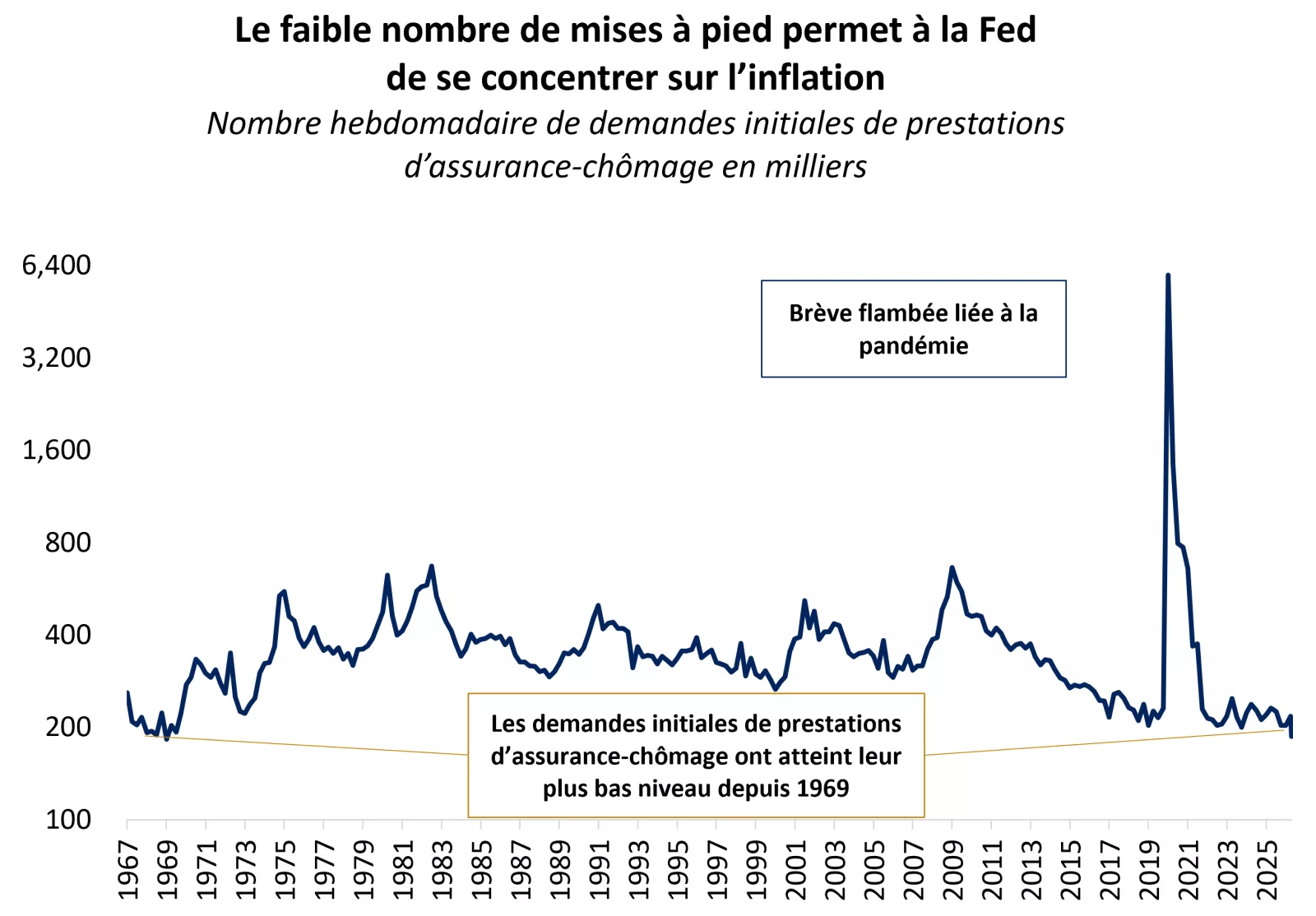

Cela dit, l’inflation demeure trop élevée pour être confortable, et les anciennes préoccupations à l’égard de la faiblesse du marché de l’emploi ont encore diminué. La semaine dernière, le nombre de demandes initiales de prestations d’assurance-chômage a baissé pour atteindre 187 000, soit son plus bas niveau depuis 1969, ce qui témoigne du faible nombre de mises à pied et de la stabilité du marché de l’emploi. Cela permet aux membres les plus conservateurs du comité de la Fed de se concentrer davantage sur l’inflation, l’autre volet du mandat de la Fed.

Dans ce contexte, nous nous attendons à ce que la Fed maintienne les taux dans une fourchette de 3,50 % à 3,75 % en juillet, même si des voix dissidentes pourraient s’élever. Selon nous, il est plus probable qu’une hausse de taux d’intérêt soit décidée à la réunion de septembre, si le conflit persiste et si les prix du pétrole continuent de grimper. Bien qu’un resserrement de la politique monétaire ne puisse pas compenser un choc inflationniste lié à une modification de l’offre, il peut aider à contenir les attentes d’inflation à un moment où la croissance est soutenue par la résilience des dépenses de consommation et la poursuite de l’essor des investissements dans l’IA.

Au Canada, la BdC a laissé les taux inchangés plus tôt ce mois-ci, à 2,25 %, pour la sixième réunion consécutive. À notre sens, la banque semble préférer pour l’instant maintenir les taux à la limite inférieure de la fourchette neutre, compte tenu de la faiblesse relative de l’inflation de base, du ralentissement du marché de l’emploi et de l’incertitude commerciale.

Le graphique montre que les demandes initiales de prestations d’assurance-chômage aux États-Unis sont à leur plus bas niveau depuis 1969.

Le graphique montre que les demandes initiales de prestations d’assurance-chômage aux États-Unis sont à leur plus bas niveau depuis 1969.

Que nous indique le marché obligataire?

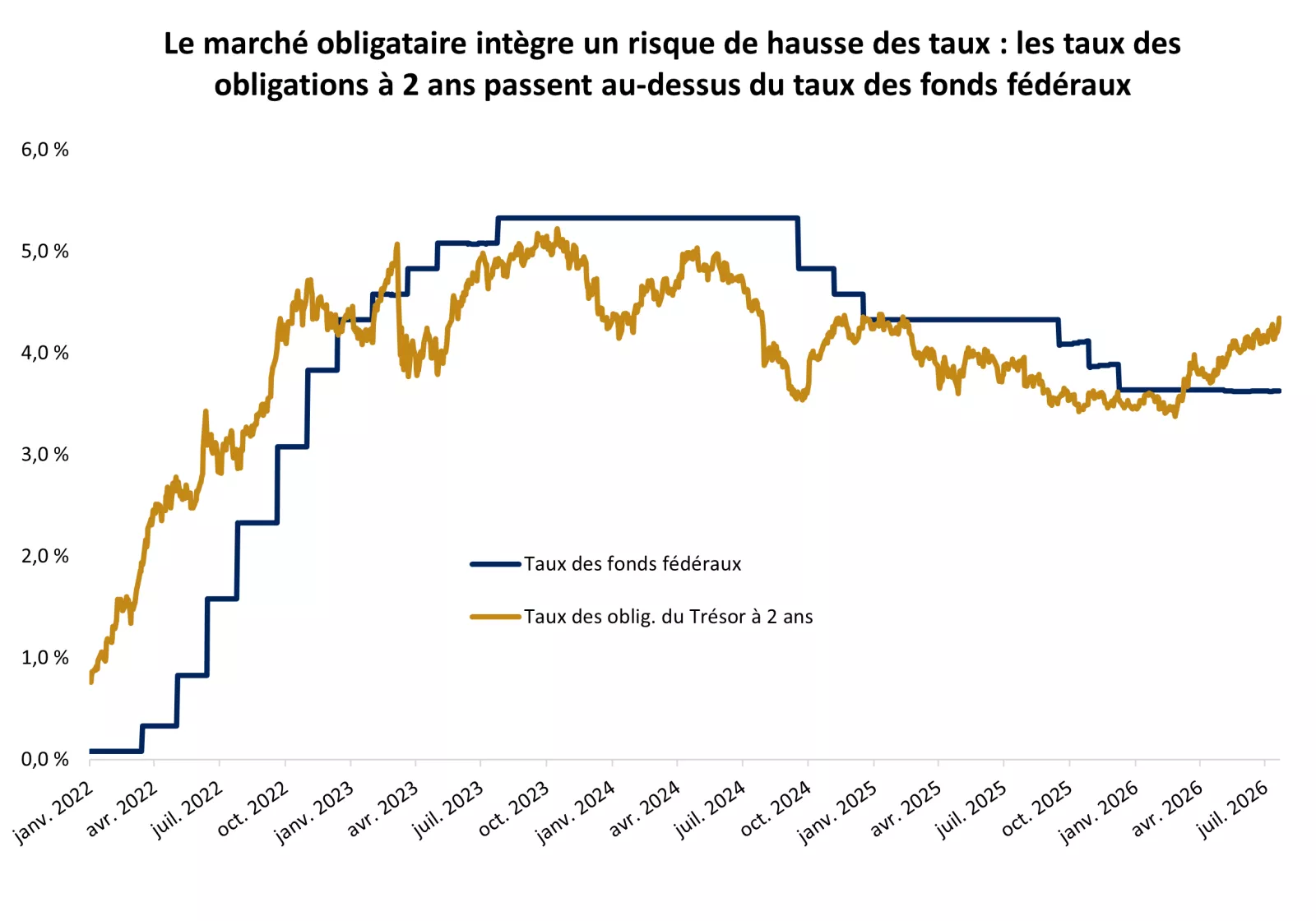

Le taux des obligations du Trésor à deux ans, qui se situe à environ 4,30 %, n’avait pas dépassé le taux directeur de la Fed d’autant depuis 2022, ce qui donne à penser que le marché obligataire tient déjà compte de la possibilité de hausses de taux. En fait, les contrats à terme sur fonds fédéraux prévoient une probabilité de hausse de 33 % en juillet et une probabilité de hausse d’un quart de point de 100 % d’ici septembre.

Si ces attentes se confirment, se posera probablement ensuite la question de la possibilité d’un resserrement supplémentaire. Même si la Fed opère une hausse en septembre, nous estimons que les marchés la considéreront comme un ajustement de milieu de cycle et non comme le début d’un nouveau cycle de resserrement. Contrairement à 2022, où la Fed a tardé à réagir face à une forte accélération de l’inflation, ce qui l’a forcée à rattraper son retard par la suite, la politique monétaire actuelle est appropriée compte tenu du contexte d’inflation, le taux des fonds fédéraux correspondant globalement au rythme de la croissance des prix.

D’autres grandes banques centrales progressent dans un contexte similaire, les trajectoires des taux dépendant de plus en plus de l’évolution du conflit entre les États-Unis et l’Iran et des prix de l’énergie. La Banque centrale européenne (BCE) a maintenu les taux inchangés la semaine dernière après les avoir relevés en juin, mais a indiqué qu’une nouvelle hausse en septembre n’était pas exclue. Par conséquent, les marchés considèrent désormais comme quasiment certain que la BCE opérera deux autres hausses de taux d’ici la fin de l’année.

Le graphique montre que le taux des obligations du Trésor à deux ans est maintenant supérieur au taux directeur de la Fed, ce qui indique que des hausses de taux sont attendues.

Le graphique montre que le taux des obligations du Trésor à deux ans est maintenant supérieur au taux directeur de la Fed, ce qui indique que des hausses de taux sont attendues.

Effets d’une période prolongée de taux élevés sur les titres à revenu fixe

Les craintes d’inflation et l’incertitude entourant la politique des banques centrales ne sont pas favorables aux obligations, et le rendement des obligations de catégorie investissement de qualité supérieure cette année en témoigne. Les indices généraux des obligations canadiennes et américaines sont maintenant en baisse pour l’année, leurs rendements étant inférieurs à ceux des liquidités et des fonds du marché monétaire.

Les taux actuels semblent intéressants pour les investisseurs à la recherche de revenu, car les taux à 10 ans se situent près de la limite supérieure de la fourchette des 20 dernières années. Toutefois, nous sommes d’avis que les rendements des 12 prochains mois proviendront principalement des coupons et non de l’appréciation des cours. Par ailleurs, les obligations à court terme offrent de la valeur, selon nous, car leur taux de rendement, qui est supérieur à celui des liquidités, demeure intéressant. Par exemple, les taux des obligations du gouvernement du Canada à 2 ans sont actuellement supérieurs d’environ 0,58 % à ceux des bons du Trésor à 3 mois, qui constituent un indicateur des taux du marché monétaire.

Pour tenir compte des nouvelles pressions inflationnistes liées à l’énergie dues au conflit entre les États-Unis et l’Iran et de la sensibilité accrue de la Fed aux hausses-surprises de l’inflation, nous relevons notre fourchette prévue des taux des obligations du gouvernement du Canada à 10 ans pour le reste de l’année, qui passe ainsi de 3,0 %-3,5 % à 3,5 %-4,0 %, de même que celle des obligations américaines, qui passe de 4,0 %-4,5 % à 4,5 %-5,0 %.

L’IA joue toujours un rôle prépondérant pour les actions

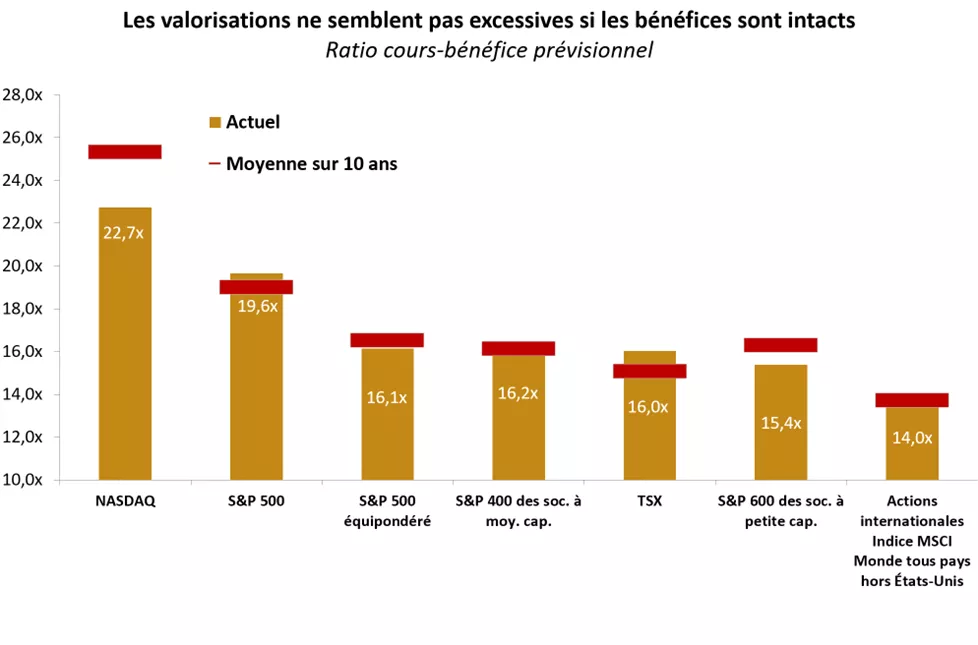

Pour les actions, nous pensons que des taux plus élevés pourraient commencer à exercer des pressions sur les valorisations, qui ne sont toutefois pas à des niveaux extrêmes, car les bénéfices ont augmenté plus rapidement que les cours cette année. En dehors de l’indice S&P 500, la plupart des catégories d’actif se négocient à peu près conformément à leur ratio cours/bénéfice moyen sur 10 ans, de nombreuses sociétés technologiques à mégacapitalisation se négociant même à un ratio inférieur à celui de l’indice.

La confiance à l’égard de l’IA continue de déterminer l’évolution du marché; en effet, la surveillance accrue des dépenses technologiques a entraîné de nouvelles baisses au cours des dernières séances. Alphabet a été la première grande société technologique à publier ses résultats trimestriels, avant Amazon, Meta et Microsoft qui feront de même cette semaine. Alphabet a inscrit des résultats supérieurs aux attentes, ses revenus provenant de l’infonuagique ayant progressé de 82 % sur 12 mois et son carnet de commandes ayant considérablement augmenté, ce qui témoigne de la forte demande d’infrastructures et de solutions d’IA. Toutefois, ces très bons résultats ont été éclipsés par les prévisions de dépenses, la société ayant relevé son estimation de dépenses en immobilisations pour 2026 à une fourchette de 195 à 205 milliards de dollars (alors qu’elles ne devaient pas dépasser 190 milliards de dollars, selon les estimations précédentes).

Dans cette période de publication de résultats technologiques particulièrement importante, nous nous attendons à ce que les investisseurs se concentrent sur la capacité des sociétés à faire en sorte que leurs importants investissements dans l’IA se traduisent par une augmentation des revenus, des marges et des flux de trésorerie. À notre avis, le thème de l’IA ne disparaît pas, il arrive à maturité. Les tendances de la demande demeurent intactes et nous sommes encore tôt dans le cycle pour évaluer l’adoption et la diffusion. Toutefois, d’après nous, le prochain chapitre pour les marchés consistera moins à profiter de la vague qu’à suivre la monétisation.

Le graphique montre les ratios cours/bénéfices prévisionnels, une mesure courante des valorisations, de plusieurs catégories d’actif.

Le graphique montre les ratios cours/bénéfices prévisionnels, une mesure courante des valorisations, de plusieurs catégories d’actif.

En conclusion

Nous sommes d’avis que la hausse des prix du pétrole et des taux obligataires représente un risque émergent qui pourrait influer sur la politique des banques centrales au cours des prochains mois et accentuer la volatilité des marchés à l’approche de la période de ralentissement saisonnier d’août et de septembre. Toutefois, les données fondamentales sous-jacentes de l’économie et des sociétés demeurent favorables, selon nous, ce qui vient étayer des perspectives prudentes mais optimistes pour la seconde moitié de l’année.

Nous recommandons toujours de conserver des positions liées à l’IA, en les complétant par des sources de rendement plus diversifiées et différenciées, conformément aux préférences des investisseurs en matière de risque et de rendement. Pour l’exposition cyclique, nous privilégions les sociétés canadiennes à petite et à moyenne capitalisation, les produits industriels et les deux secteurs des ressources (produits industriels et matières). Pour ce qui est de l’exposition à l’IA, nous aimons combiner des actions américaines et des marchés émergents, tandis que nous nous attendons à des rotations au sein et au-delà du secteur des technologies.

Angelo Kourkafas, CFA

Stratège mondial principal en placement

Sources de toutes les données citées dans le commentaire : Bloomberg et FactSet.

Angelo Kourkafas

Angelo Kourkafas est responsable de l’analyse des conditions du marché, de l’évaluation des tendances économiques ainsi que de l’élaboration de stratégies de portefeuille et de recommandations qui aident les investisseurs à atteindre leurs objectifs financiers à long terme.

Il contribue aux rapports d’analyse sur l’actualité boursière d’Edward Jones et a été publié dans The Wall Street Journal, CNBC, le magazine FORTUNE, Marketwatch, U.S. News & World Report, The Observer et le Financial Post.

Il a obtenu un baccalauréat en administration des affaires (avec grande distinction) de l’Université d’économie et de commerce d’Athènes, en Grèce, et une maîtrise en administration des affaires avec spécialisation en finance et en investissement de l’Université d’État du Minnesota.

Récapitulatif hebdomadaire des semaines précédentes

Renseignements importants :

Le résumé hebdomadaire des marchés est publié chaque vendredi, après la fermeture des marchés.

Ces renseignements sont donnés uniquement à titre informatif et ne doivent pas être interprétés comme un conseil en placement spécifique. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière spécifiques. Même si, à notre connaissance, les renseignements contenus aux présentes sont exacts, ils ne sont pas garantis et peuvent être modifiés sans préavis.

Les investisseurs devraient comprendre les risques liés aux placements, notamment le risque de taux d’intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.

Le rendement passé n’est pas garant du rendement futur.

Les indices boursiers ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

La diversification n’offre aucune garantie de profit ni aucune protection contre les pertes.

L’investissement systématique n’offre aucune garantie de profit ni aucune protection contre les pertes. Les investisseurs doivent tenir compte de leur volonté de continuer à investir lorsque les cours boursiers sont à la baisse.

Les dividendes peuvent être majorés, réduits ou éliminés à tout moment et sans préavis.

Certains risques sont spécifiques aux placements internationaux, notamment ceux qui ont trait aux fluctuations de change ainsi qu’aux événements politiques et économiques étrangers.