Après les nouveaux sommets : votre portefeuille est-il prêt pour la suite?

Ce que vous devez savoir

- Les marchés boursiers ont poursuivi leur ascension à l’approche de juin, portés par les solides bénéfices des sociétés, en particulier dans le secteur des technologies aux États-Unis, et la hausse de l’optimisme liée aux attentes d’une résolution diplomatique du conflit en Iran, qui a également fait baisser les prix du pétrole.

- Les titres à revenu fixe ont également produit des rendements positifs, grâce surtout aux obligations internationales à rendement élevé et aux obligations canadiennes de catégorie investissement, l’atténuation des tensions géopolitiques ayant contribué à la baisse des taux de rendement et au resserrement des écarts de taux.

- Malgré la volatilité de juin, nous croyons que les perspectives mondiales demeurent bonnes, soutenues par la résilience de la croissance économique et des bénéfices, et nous avons affiné nos prévisions pour nous aider à nous préparer pour la deuxième moitié de 2026.

- Envisagez de surpondérer les placements en actions et de diversifier les occasions sur les marchés canadiens, américains et émergents, en orientant les placements canadiens vers les secteurs liés aux produits de base et aux infrastructures et les placements américains vers les secteurs technologiques et cycliques.

Conseils pour les portefeuilles

Une vaste diversification, soutenue par une stratégie de rééquilibrage rigoureuse, permet à votre portefeuille de profiter plus naturellement des meneurs du marché.

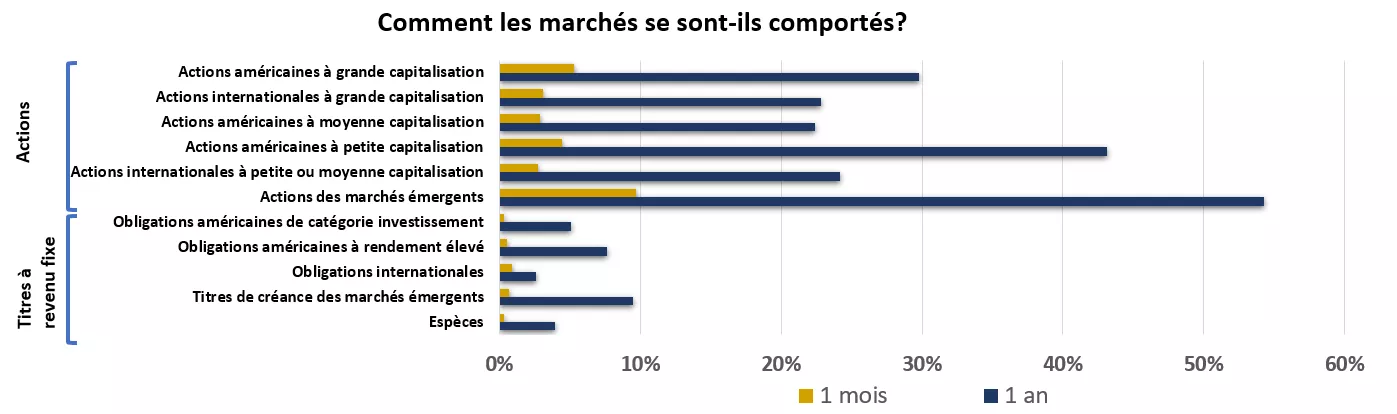

Ce graphique montre le rendement des marchés boursiers et des titres à revenu fixe au cours du mois et de l’année précédents.

Ce graphique montre le rendement des marchés boursiers et des titres à revenu fixe au cours du mois et de l’année précédents.

Où en sommes-nous?

Le marché boursier a été soutenu par la forte croissance des bénéfices et les attentes grandissantes quant à une résolution diplomatique du conflit en IranLes actions mondiales ont poursuivi sur leur lancée au début de juin, s’appuyant sur le rebond marqué par rapport aux creux de mars. L’atténuation des tensions géopolitiques a soutenu la confiance des investisseurs et fait passer les prix du pétrole brut WTI de plus de 100 $ le baril au début de mai à environ 70 $ en juin.

La forte vigueur du secteur des technologies a connu des turbulences en juin.Du côté des actions américaines, le secteur des technologies a conservé le haut du pavé, progressant de 16 % en mai et de plus de 40 % depuis son creux du 30 mars, mais certains gains ont été perdus en juin, alors qu’on anticipait une possible prise de profit à la suite de cette forte remontée. La forte croissance des bénéfices a offert un soutien crucial, le secteur des technologies de l’indice S&P 500 ayant enregistré une augmentation des bénéfices de plus de 50 % sur 12 mois au premier trimestre, tandis que celle pour l’année complète devrait atteindre 47 %. Mis à part les technologies, le rendement aux États-Unis a été plus modeste, les soins de santé et la consommation discrétionnaire étant les seuls autres secteurs de l’indice S&P 500 à avoir inscrit des gains en mai.

Au-delà des technologies, les segments sensibles aux cycles commerciaux se sont également bien comportés. Les actions américaines à petite et à moyenne capitalisation ont réalisé d’excellents rendements, étayées par la résilience des données économiques américaines. En outre, les actions étrangères ont monté en flèche, menées par les marchés émergents, qui ont progressé de 11 % en mai et de plus de 50 % au cours de la dernière année. Les gains ont été alimentés par les marchés fortement axés sur les technologies, comme la Corée et Taïwan, qui continuent de profiter des dépenses substantielles liées à l’IA.

Les actifs à revenu fixe ont globalement pris de la valeur, grâce à la baisse des taux de rendement et au resserrement des écarts de taux.Les obligations mondiales à rendement élevé ont inscrit des rendements supérieurs, progressant de 1,9 % en mai, alors que les écarts de taux se sont resserrés en raison de l’atténuation des tensions géopolitiques et de la résilience soutenue des données économiques. Les obligations canadiennes de catégorie investissement ont également inscrit un solide rendement de 1,4 % pour le mois, soutenues par la baisse des taux de rendement à la suite de la contraction du marché de l’emploi et du fléchissement des prix du pétrole en avril.

Quelles sont nos recommandations pour la suite?

Ancrez votre portefeuille à vos objectifs, en maintenant une diversification appropriée pour vous aider à profiter des meneurs alors que le marché opère un virage. Au cours de la dernière année et demie, les marchés ont dû composer avec un flot ininterrompu d’actualités, de la réforme de la politique commerciale des États-Unis en 2025 à la guerre en Iran et à la hausse des prix du pétrole en 2026. Malgré cela, les marchés sont demeurés résilients, même si les meneurs changent, ce qui souligne l’importance de maintenir une approche de placement rigoureuse en période d’incertitude.

Pour la suite, nous sommes d’avis que les investisseurs seront mieux servis en restant diversifiés et disciplinés et en arrimant leurs portefeuilles à leurs objectifs à long terme.

Commencez par discuter de votre tolérance au risque, de votre horizon de placement et de vos objectifs financiers avec votre conseiller en investissement. Ces facteurs devraient guider la répartition stratégique de vos actifs – la combinaison d’actions et d’obligations alignée sur vos objectifs –, laquelle constitue la boussole de diversification à long terme de votre portefeuille.

Envisagez d’affiner la répartition de votre portefeuille pour vous aider à planifier de façon opportuniste pour la deuxième moitié de 2026. Une fois que vous avez déterminé vos répartitions stratégiques, considérez les orientations opportunistes suivantes lors de la revue de mi-année de votre portefeuille :

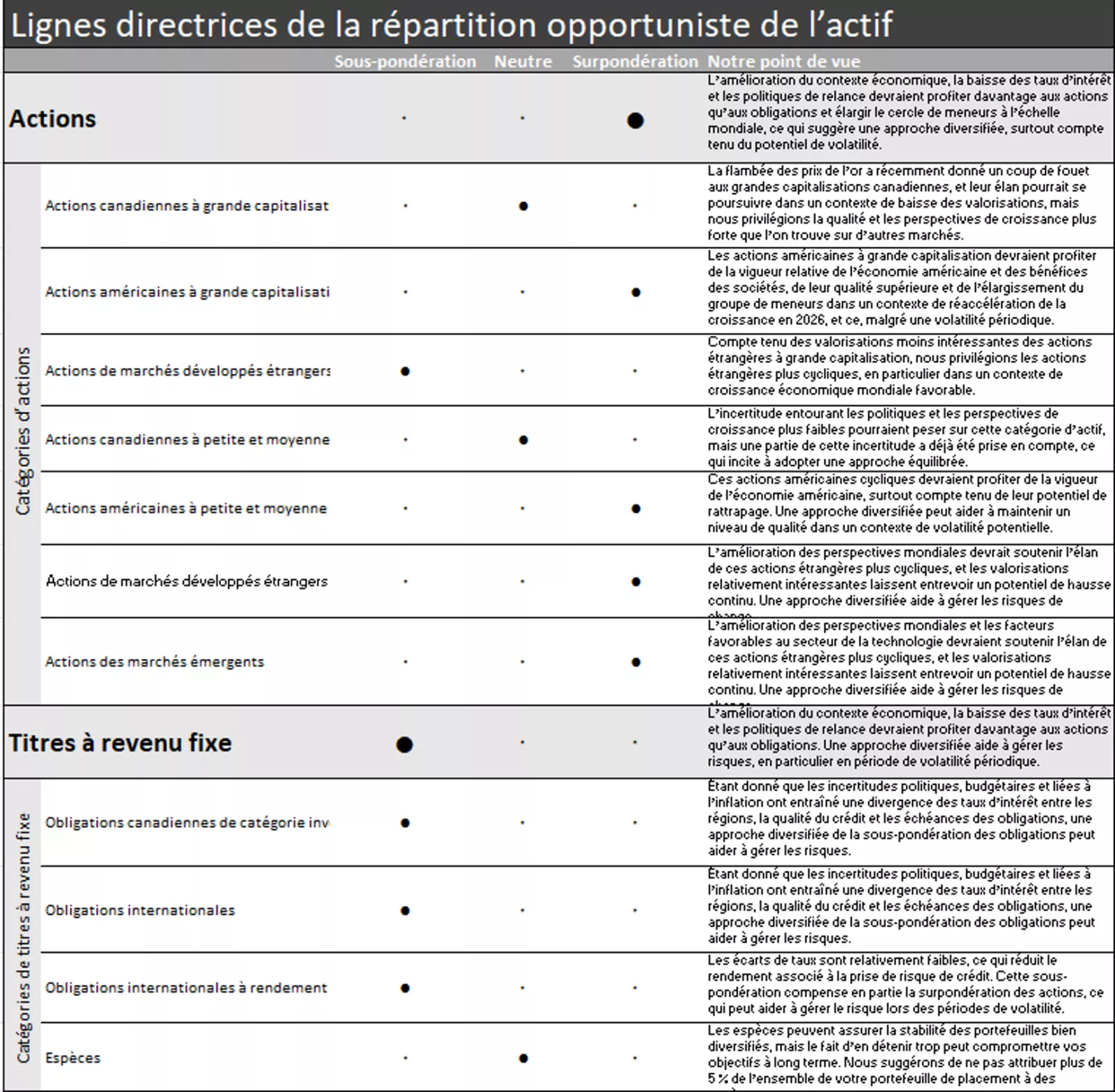

Surpondérer les placements en actions et diversifier les occasions sur les marchés canadiens, américains et émergents. Nous demeurons optimistes à l’égard des actions, à la lumière de nos prévisions de croissance résiliente, de bénéfices robustes et de consommation stable, même si la croissance économique ralentit ou si les marchés connaissent une volatilité périodique dans un contexte de fortes tensions géopolitiques, de pressions inflationnistes à court terme, et d’évolution des politiques monétaires. Toutefois, ces risques sont les principales raisons pour lesquelles nous avons réduit la surpondération des actions et recommandons de maintenir la diversification.

Plus précisément, nous continuons de privilégier les actions américaines à grande capitalisation et les actions des marchés émergents, en partie en raison de leur exposition à la croissance générée par les technologies et des avantages de la diversification à l’échelle mondiale. La surpondération des actions américaines contribue également à tirer parti de la vigueur relative de l’économie américaine. La forte croissance des marchés émergents devrait également être soutenue par la nature plus cyclique de cette catégorie d’actif, surtout à mesure que les tensions géopolitiques s’atténueront.

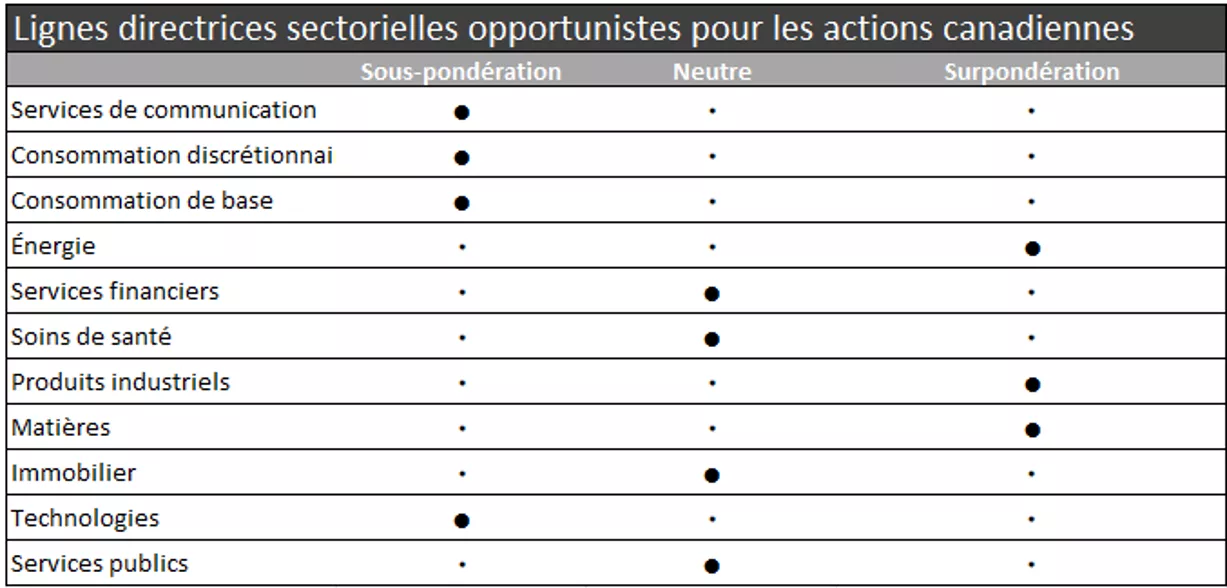

Nous avons récemment ramené les actions des marchés développés américains et étrangers à petite et moyenne capitalisation à un niveau neutre et nous continuons de sous-pondérer les actions internationales à grande capitalisation. Par rapport à d’autres régions, nous croyons que les marchés étrangers font maintenant face à des perspectives de croissance plus lentes, en raison de leur plus grande sensibilité à l’offre d’énergie du Moyen-Orient et des pressions inflationnistes à court terme. Nous préférons maintenant les actions canadiennes à petite et à moyenne capitalisation, car elles sont fortement exposées aux matières (environ 35 % de la catégorie d’actif), aux produits industriels (20 %) et à l’énergie (16 %), trois secteurs que nous considérons comme favorables selon nos lignes directrices sectorielles opportunistes pour les actions canadiennes, décrites ci-dessous.

Parallèlement, nous avons fait passer les obligations internationales à rendement élevé à un niveau neutre afin d’accroître le potentiel de revenu des portefeuilles diversifiés sur fond d’optimisme économique, et nous continuons de sous-pondérer les obligations de catégorie investissement.

Pour ce qui est de la répartition des actions canadiennes, surpondérez les secteurs liés aux produits de base et aux infrastructures. La hausse prévue de la demande d’électricité, en partie à cause du développement des centres de données, le soutien croissant à l’expansion des exportations canadiennes et les prix élevés des produits de base augmentent l’attrait du secteur de l’énergie. Songez également à surpondérer les produits industriels, qui devraient être soutenus par les capacités bénéficiaires des sociétés ferroviaires les plus performantes, ainsi que par les arriérés dans la demande d’infrastructures dans divers secteurs. Enfin, nous nous attendons à ce que les matières continuent d’être propulsées par leur exposition à l’or et au cuivre dans un contexte de prix et de valorisations élevés des métaux précieux qui semblent relativement intéressants.

Nous avons récemment abaissé la pondération des services financiers à un niveau de sous-pondération, parallèlement à la sous-pondération existante des services de communication, de la consommation discrétionnaire et de la consommation de base. Même si le secteur financier a récemment réalisé de solides bénéfices, nous croyons que les risques liés à l’endettement élevé des ménages et aux renouvellements des prêts hypothécaires pourraient peser sur les rendements, en particulier dans un contexte de valorisations relativement élevées.

Dans la composante en actions américaines, surpondérez les secteurs liés aux technologies et cycliques. Étant donné que nous nous attendons à ce que l’expansion économique se poursuive et à ce que les meneurs du marché s’élargissent, nous continuons d’observer des occasions dans les secteurs technologiques et cycliques par rapport aux secteurs défensifs. Envisagez de surpondérer les secteurs des services de communication et des produits industriels, contre une sous-pondération des secteurs de la consommation de base et des services publics.

Nous croyons que le secteur des produits industriels continuera de profiter de la reprise soutenue du secteur manufacturier. Le secteur des services de communication, que nous avons récemment surpondéré, a tiré de l’arrière au premier semestre de l’année et, par conséquent, les valorisations du secteur ont diminué et ne reflètent pas, selon nous, l’exposition à la croissance à long terme des très grandes entreprises liées à l’IA.

Nous avons récemment abaissé la pondération de la consommation discrétionnaire à un niveau neutre. Même si la stabilité des conditions du marché de l’emploi et la hausse des remboursements d’impôt ont soutenu le secteur, les tensions géopolitiques, la hausse de l’inflation et les taux d’intérêt élevés ont exercé des pressions, ce qui nous porte à privilégier une répartition plus équilibrée pour l’instant.

Nous sommes là pour vous aider

Les marchés boursiers ont monté au cours des derniers mois, repoussant fermement le repli de mars dans le rétroviseur. Même si 2026 est marqué par plus d’incertitude, nous sommes d’avis que les investisseurs seront mieux servis par le maintien d’une approche rigoureuse ancrée dans leurs objectifs financiers. Discutez avec votre conseiller en investissement de la possibilité de structurer votre portefeuille en fonction de votre tolérance au risque et de vos objectifs de rendement afin de vous assurer que votre parcours financier demeure constamment axé sur vos buts.

Si vous n’avez pas encore de conseiller en investissement, nous vous invitons à rencontrer un conseiller en investissement Edward Jones afin d’étudier comment structurer vos placements en vous appuyant sur des objectifs clairs, une certaine résilience et une vision prospective et proactive.

Lignes directrices en matière de répartition stratégique de l’actif

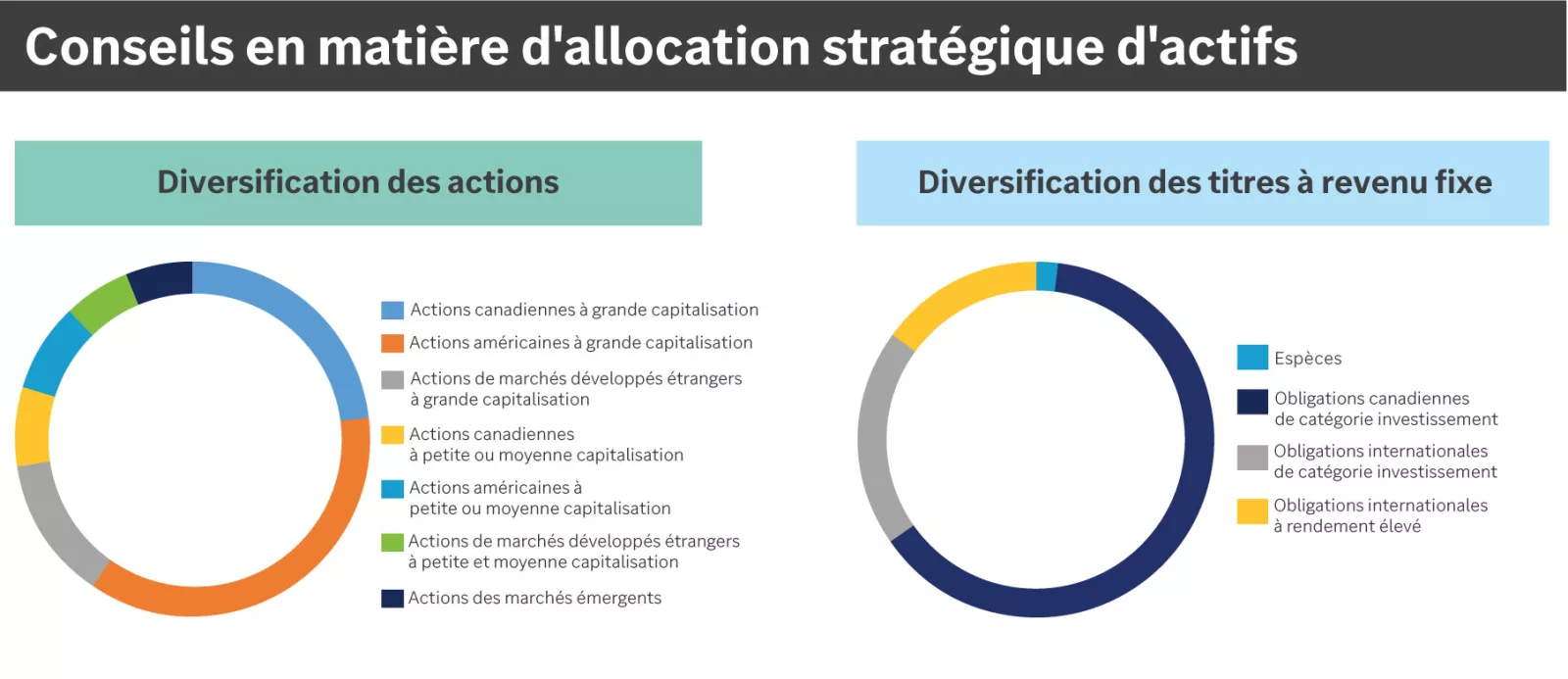

Nos lignes directrices en matière de répartition stratégique de l’actif à long terme reflètent notre vision de diversification équilibrée pour les volets en titres à revenu fixe et en actions au sein d’un portefeuille bien diversifié, à la lumière de nos perspectives des 30 prochaines années pour l’économie et les marchés. Les pondérations exactes (pondérations neutres) de chaque catégorie d’actifs dépendront de la répartition générale entre actions et titres à revenu fixe qui correspond le plus à votre tolérance au risque et à vos objectifs financiers.

La diversification n’est pas garante de profit et ne protège pas nécessairement contre les pertes dans un marché baissier.

Dans le cadre de nos lignes directrices stratégiques, nous recommandons les catégories d’actifs suivantes :

Diversification des actions : Actions canadiennes à grande capitalisation, actions américaines à grande capitalisation, actions de sociétés de marchés développés étrangers à grande capitalisation, actions canadiennes à moyenne capitalisation, actions américaines à petite et à moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, actions des marchés émergents.

Diversification des titres à revenu fixe : Obligations canadiennes de catégorie investissement, obligations internationales, obligations internationales à rendement élevé, liquidités.

Dans le cadre de nos lignes directrices stratégiques, nous recommandons les catégories d’actifs suivantes :

Diversification des actions : Actions canadiennes à grande capitalisation, actions américaines à grande capitalisation, actions de sociétés de marchés développés étrangers à grande capitalisation, actions canadiennes à moyenne capitalisation, actions américaines à petite et à moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, actions des marchés émergents.

Diversification des titres à revenu fixe : Obligations canadiennes de catégorie investissement, obligations internationales, obligations internationales à rendement élevé, liquidités.

Lignes directrices en matière de répartition opportuniste du portefeuille

Nos lignes directrices en matière de répartition opportuniste de l’actif représentent nos conseils de placement opportuns en fonction des conditions actuelles du marché et des perspectives à court terme. Nous croyons que l’intégration de ces lignes directrices dans un portefeuille bien diversifié peut accroître votre potentiel de rendement sans prise de risque involontaire, ce qui vous aidera à maintenir votre portefeuille en phase avec vos objectifs de risque et de rendement. Nous recommandons d’abord de tenir compte de nos lignes directrices en matière de répartition opportuniste de l’actif afin de saisir des occasions dans toutes les catégories d’actif. Nous recommandons ensuite de tenir compte des lignes directrices sectorielles opportunistes pour les actions et des lignes directrices opportunistes pour les obligations canadiennes de catégorie investissement afin de compléter le positionnement des portefeuilles, s’il y a lieu.

Nos lignes directrices de répartition opportuniste de l’actif sont les suivantes :

Actions – surpondération globale; sous-pondération – actions des marchés développés étrangers à grande capitalisation; neutre – actions canadiennes à grande capitalisation, actions américaines à petite et moyenne capitalisation et actions des marchés développés étrangers à petite et moyenne capitalisation; surpondération – actions américaines à grande capitalisation, actions canadiennes à petite et moyenne capitalisation, actions des marchés émergents.

Titres à revenu fixe – sous-pondération globale; sous-pondération – obligations canadiennes de catégorie investissement et obligations internationales; neutre – obligations internationales à rendement élevé et espèces.

Nos lignes directrices de répartition opportuniste de l’actif sont les suivantes :

Actions – surpondération globale; sous-pondération – actions des marchés développés étrangers à grande capitalisation; neutre – actions canadiennes à grande capitalisation, actions américaines à petite et moyenne capitalisation et actions des marchés développés étrangers à petite et moyenne capitalisation; surpondération – actions américaines à grande capitalisation, actions canadiennes à petite et moyenne capitalisation, actions des marchés émergents.

Titres à revenu fixe – sous-pondération globale; sous-pondération – obligations canadiennes de catégorie investissement et obligations internationales; neutre – obligations internationales à rendement élevé et espèces.

Nos lignes directrices sectorielles opportunistes pour les actions canadiennes sont les suivantes :

Surpondération de l’énergie, des produits industriels et des matières

Neutre pour les technologies, les soins de santé, l’immobilier et les services publics

Sous-pondération des services de communication, de la consommation discrétionnaire, de la consommation de base, des services financiers

Nos lignes directrices sectorielles opportunistes pour les actions canadiennes sont les suivantes :

Surpondération de l’énergie, des produits industriels et des matières

Neutre pour les technologies, les soins de santé, l’immobilier et les services publics

Sous-pondération des services de communication, de la consommation discrétionnaire, de la consommation de base, des services financiers

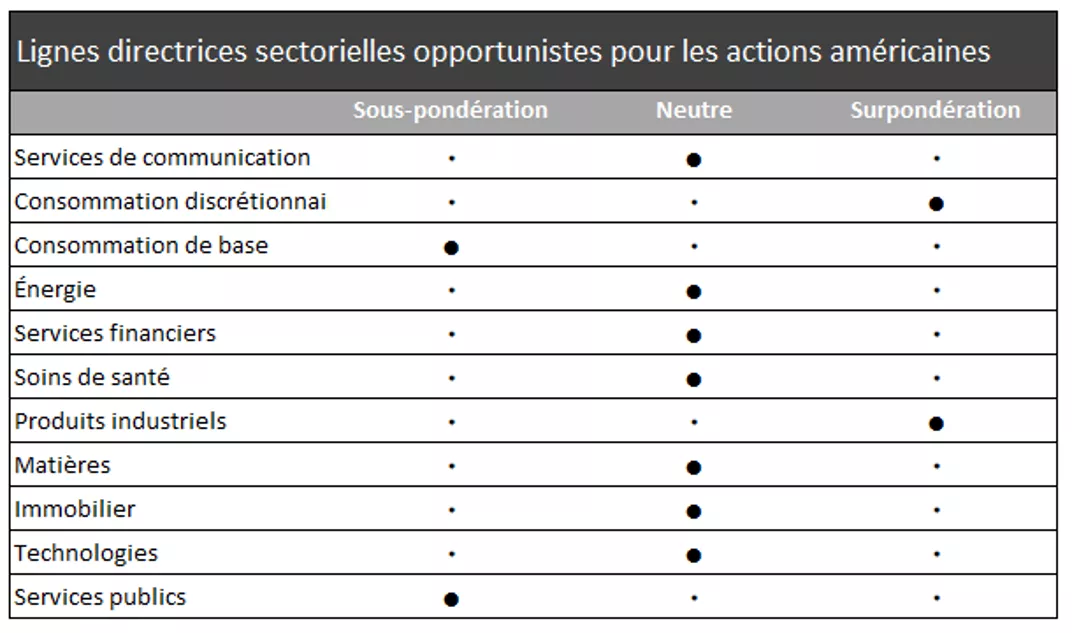

Nos lignes directrices sectorielles opportunistes pour les actions américaines sont les suivantes :

• Surpondération des services de communication et des produits industriels

• Neutre pour la consommation discrétionnaire, l’énergie, les services financiers, les soins de santé, les matières, l’immobilier et la technologie

• Sous-pondération de la consommation de base et des services publics

Nos lignes directrices sectorielles opportunistes pour les actions américaines sont les suivantes :

• Surpondération des services de communication et des produits industriels

• Neutre pour la consommation discrétionnaire, l’énergie, les services financiers, les soins de santé, les matières, l’immobilier et la technologie

• Sous-pondération de la consommation de base et des services publics

Nos lignes directrices opportunistes à l’égard des obligations canadiennes de catégorie investissement privilégient une surpondération du risque de taux d’intérêt (duration) et une pondération neutre du risque de crédit.

Nos lignes directrices opportunistes à l’égard des obligations canadiennes de catégorie investissement privilégient une surpondération du risque de taux d’intérêt (duration) et une pondération neutre du risque de crédit.

Brock Weimer

Brock Weimer est analyste adjoint au sein de l’équipe Stratégie de placement. Il est responsable de l’analyse des données économiques, de l’évaluation des tendances du marché ainsi que du soutien à la mise au point de ressources qui aident les investisseurs à atteindre leurs objectifs financiers à long terme.

Renseignements importants

Le rendement passé des marchés n’est pas garant du rendement futur.

La diversification n’est pas une garantie de profit et ne protège pas contre les pertes en cas de recul des marchés.

Les placements en actions comportent des risques. La valeur de vos actions fluctuera et vous pourriez subir des pertes en capital. Les actions à petite et moyenne capitalisation ont tendance à être plus volatiles que celles de sociétés à grande capitalisation. Les placements sur les marchés internationaux et émergents comportent des risques spécifiques, notamment ceux liés aux fluctuations de change et à l’actualité politique et économique à l’étranger.

Le rééquilibrage n’offre ni garantie de profit ni protection contre les pertes, et peut entraîner un événement imposable.

Avant d’investir dans des obligations, vous devez comprendre les risques qui y sont liés, notamment le risque de crédit et le risque de marché. Tout placement en obligations est également assujetti à un risque de taux d’intérêt : si les taux d’intérêt montent, les cours obligataires peuvent baisser et l’investisseur peut subir une perte en capital si le titre est vendu avant la date d’échéance.

Les opinions exprimées sont en date du présent rapport et sont fournies à des fins d’information générale. Ces renseignements ne s’adressent pas à un investisseur en particulier ou potentiel et ne doivent pas être interprétés comme une recommandation ou des conseils de placement précis. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière uniques.