L’année 2025 a été marquée par des données clés pour les investisseurs canadiens qui doivent composer avec un contexte économique en évolution. Voici un aperçu des données publiées pour l’année écoulée.

- Taux directeur de la Banque du Canada

- Taux d’inflation au Canada

- Taux de change $ US/$ CA

- Rendements sectoriels de l’indice TSX

- Prestations maximales du RPC

- Prestation maximale de la SV

- CELI

- CELIAPP

- Revenu disponible, épargne nette et taux d’épargne des ménages canadiens

- Valeur nette des Canadiens par groupe d’âge

- Ratio dette/revenu au Canada

Taux directeur de la Banque du Canada

Après avoir réduit son taux directeur en mars, la Banque du Canada a fait une pause alors que les pays réagissaient à la position du gouvernement américain sur le commerce mondial. Même si le Canada continue de travailler à conclure un accord commercial avec les États-Unis, la Banque du Canada a récemment réduit le taux directeur de 25 points de base en septembre et en octobre, dans le but de contenir l’inflation tout en stimulant la croissance économique.

| Octobre 2023 | Octobre 2024 | Octobre 2025 | |

|---|---|---|---|

Taux directeur | 5,00% | 3,75% | 2,25% |

Taux d’inflation au Canada

Les données sur l’inflation sur 12 mois corroborent la politique monétaire de la Banque du Canada, car l’inflation a renoué avec sa fourchette cible de 1 % à 3 %. Même si ces données ponctuelles ne brossent pas un portrait complet de la situation, l’inflation globale semble contenue, tandis que l’inflation alimentaire demeure une préoccupation pour de nombreux Canadiens.

| Septembre 2023 | Septembre 2024 | Septembre 2025 | |

|---|---|---|---|

| Taux d’inflation* | 3,8% | 1,6% | 2,4% |

| Inflation alimentaire | 5,8% | 2,4% | 3,8% |

*IPC total sur 12 mois.

Taux de change $ US/$ CA

Le dollar canadien ($ CA) continue de fléchir par rapport au dollar américain ($ US). Bien qu’un dollar canadien plus faible puisse aider les fabricants nationaux à livrer concurrence à l’échelle mondiale, les tarifs douaniers canadiens sur les biens exportés aux États-Unis ont compensé cette faiblesse. La dépréciation du dollar canadien peut également attirer des investissements étrangers et stimuler le tourisme, ce qui a une incidence positive sur la croissance économique. La faiblesse du dollar canadiens a des inconvénients pour ceux qui importent des biens évalués en dollars américains ou qui souhaitent voyager aux États-Unis ou dans certains autres pays. Cette pression sur les prix fait augmenter les coûts pour les Canadiens à la manière d’une inflation.

| 31 octobre 2023 | 31 octobre 2024 | 31 octobre 2025 | |

|---|---|---|---|

$ US/$ CA | 1,3871 | 1,3916 | 1,4018 |

Rendements sectoriels de l’indice S&P/TSX

Les rendements sectoriels de la Bourse de Toronto (TSX) au cours de la dernière année confirment l’importance de la diversification non seulement en ce qui concerne les pays, mais aussi les secteurs.

Secteur | 1 mois | 3 mois | Rendement depuis le début de l’année* | 1 an |

|---|---|---|---|---|

Services de communication | 0,3% | 2,8% | 13,2% | -4,4% |

Consommation discrétionnaire | 1,6% | 3,1% | 19,9% | 20,6% |

Consommation de base | -1,2% | -1,7% | 4,4% | 11,3% |

Énergie | -0,9% | 8,8% | 16,1% | 18,0% |

Services financiers | 1,7% | 10,8% | 24,5% | 31,7% |

Soins de santé | 4,3% | 17,4% | 3,3% | -5,0% |

Produits industriels | -0,7% | -1,5% | 3,9% | 5,0% |

Matières | -5,0% | 30,9% | 70,4% | 56,5% |

Immobilier | -4,0% | -1,4% | 6,6% | 1,1% |

Technologies | 13,8% | 23,4% | 36,2% | 67,4% |

Services publics | 4,1% | 8,6% | 22,4% | 22,7% |

S&P/TSX | 1,0% | 11,7% | 25,1% | 28,7% |

*31 octobre 2025

Prestations maximales du Régime de pensions du Canada (RPC)

Il est possible de recevoir des prestations du RPC dès l’âge de 60 ans ou celles-ci peuvent être reportées jusqu’à l’âge de 70 ans. Le report du versement des prestations pourrait entraîner une hausse de 42 % des versements. Cette décision devrait faire partie d’une stratégie plus vaste de revenu de retraite.

Prestations maximales de retraite | 2023 | 2024 | 2025 |

|---|---|---|---|

À partir de 60 ans | 836,21$ | 873,34$ | 917,12$ |

À partir de 65 ans | 1 306,57 $ | 1 364,6 $ | 1 433,00 $ |

À partir de 70 ans | 1 855,33 $ | 1 937,73 $ | 2 034,86 $ |

Prestations maximales la Sécurité de la vieillesse (SV)

À l’instar du RPC, les prestations de la SV peuvent également être reportées jusqu’à l’âge de 70 ans et l’augmentation du montant des prestations peut atteindre jusqu’à 36 %. Contrairement au RPC, les prestations au titre de la SV ne peuvent commencer avant l’âge de 65 ans et celles-ci sont rajustées chaque trimestre en fonction de l’inflation. Les prestations au titre de la SV sont également bonifiées de 10 % pour les personnes âgées de 75 ans et plus.

Prestations maximales de la SV | Octobre-décembre 2023 | Octobre-décembre 2024 | Octobre-décembre 2025 |

|---|---|---|---|

À partir de 65 ans | 707,68 $ | 727,67 $ | 740,09 $ |

À partir de 70 ans | 962,44 $ | 989,63 $ | 1 006,52 $ |

Compte d’épargne libre d’impôt (CELI)

Le plafond de cotisation au CELI pour 2025 est de 7 000 $ et restera le même pour 2026. Les droits de cotisation des Canadiens qui avaient 18 ans en 2009 totaliseront 109 000 $ en 2026, si l’on suppose qu’ils n’effectueront aucun retrait. Faites le suivi de vos cotisations et de vos retraits pour vous assurer de ne pas verser de cotisations excédentaires. Vous pouvez consulter votre solde en ligne en visitant Mon dossier de l’ARC.

Année | Cotisation annuelle maximale | Droits de cotisation cumulatifs |

|---|---|---|

2009 | 5 000 $ | 5 000 $ |

2010 | 5 000 $ | 10 000 $ |

2011 | 5 000 $ | 15 000 $ |

2012 | 5 000 $ | 20 000 $ |

2013 | 5 500 $ | 25 500 $ |

2014 | 5 500 $ | 31 000 $ |

2015 | 10 000 $ | 41 000 $ |

2016 | 5 500 $ | 46 500 $ |

2017 | 5 500 $ | 52 000 $ |

2018 | 5 500 $ | 57 500 $ |

2019 | 6 000 $ | 63 500 $ |

2020 | 6 000 $ | 69 500 $ |

2021 | 6 000 $ | 75 500 $ |

2022 | 6 000 $ | 81 500 $ |

2023 | 6 500 $ | 88 000 $ |

2024 | 7 000 $ | 95 000 $ |

2025 | 7 000 $ | 102 000 $ |

2026* | 7 000 $ | 109 000 $ |

*Plafond de cotisation de l’an prochain.

Compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP)

Le CELIAPP a été créé en 2023 et permet aux personnes admissibles d’épargner en vue de l’achat d’une première propriété. Les cotisations au compte sont déductibles d’impôt et les fonds fructifient dans le compte à l’abri de l’impôt.

| Année | Cotisation annuelle maximale |

|---|---|

2023 | 8 000 $ |

2024 | 8 000 $ |

2025 | 8 000 $ |

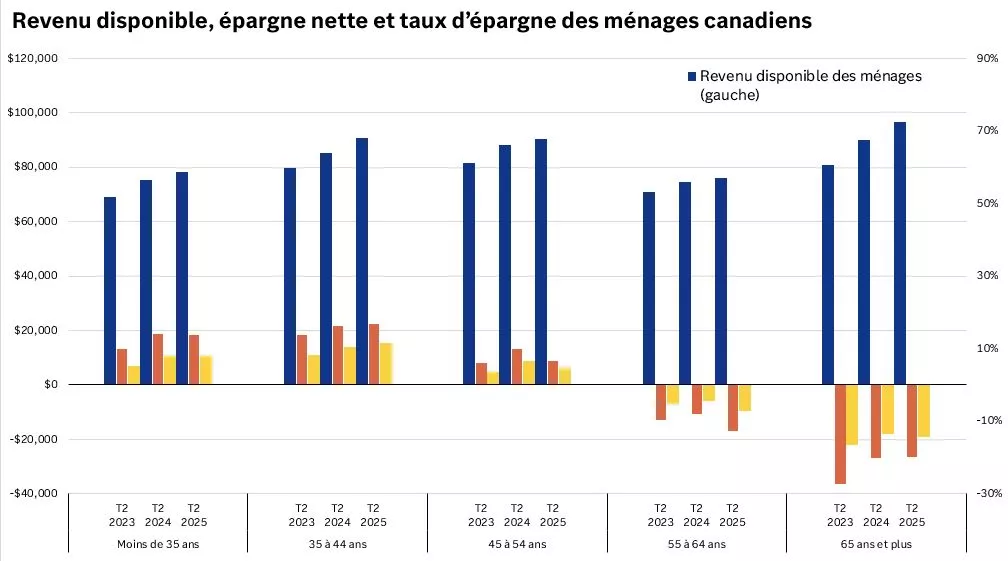

Revenu disponible, épargne nette et taux d’épargne des ménages canadiens

Les données du deuxième trimestre des trois dernières années montrent que le revenu disponible des ménages a continué d’augmenter pour tous les groupes d’âge, mais ce n’est pas le cas de l’épargne nette des ménages et des taux d’épargne des ménages. L’épargne nette et les taux d’épargne des Canadiens âgés de 45 à 54 ans a affiché une baisse notable, tandis que les personnes âgées de 65 ans et plus ont un revenu disponible plus élevé, mais leurs dépenses nettes semblent se maintenir à environ 20 000 $ par année.

Ce graphique montre que le revenu disponible des ménages a augmenté pour tous les groupes d’âge au deuxième trimestre de 2023, de 2024 et de 2025. L’épargne nette et les taux d’épargne se sont accrus pour les groupes d’âge jusqu’à 44 ans, mais ont diminué pour les personnes de 45 ans et plus.

Ce graphique montre que le revenu disponible des ménages a augmenté pour tous les groupes d’âge au deuxième trimestre de 2023, de 2024 et de 2025. L’épargne nette et les taux d’épargne se sont accrus pour les groupes d’âge jusqu’à 44 ans, mais ont diminué pour les personnes de 45 ans et plus.

Valeur nette des Canadiens par groupe d’âge

La valeur nette moyenne au Canada continue de croître dans chaque groupe d’âge.

Ce graphique montre que la valeur nette des Canadiens de tous âges a augmenté au cours des trois dernières années.

Ce graphique montre que la valeur nette des Canadiens de tous âges a augmenté au cours des trois dernières années.

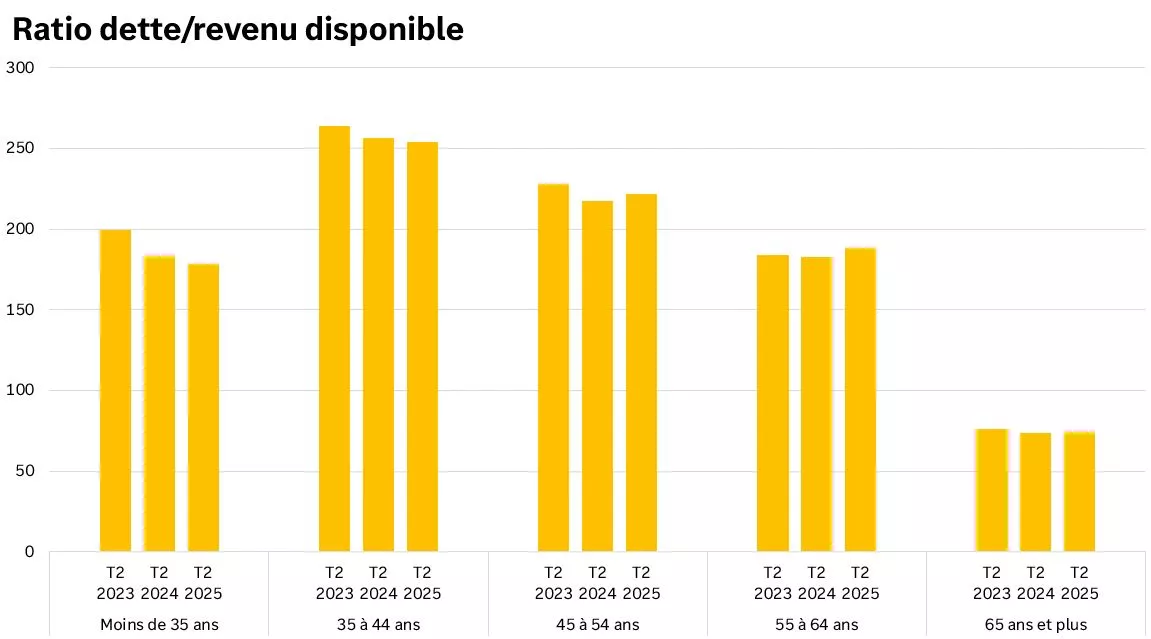

Ratio dette/revenu au Canada

Même si la valeur nette moyenne s’accroît, le ratio dette/revenu des Canadiens de 45 ans et plus augmente aussi. Une valeur de 200 indique une dette de 2 $ pour chaque dollar de revenus disponibles. Fait intéressant, ce ratio a diminué chez les moins de 35 ans au cours des trois dernières années. Nous observons une tendance semblable chez les personnes âgées de 35 à 44 ans, même si leur ratio est le plus élevé.

Ce graphique montre que le ratio dette/revenu des Canadiens plus jeunes (moins de 45 ans) a diminué au cours des trois dernières années, tandis que celui des personnes plus âgées (45 ans et plus) a diminué l’an dernier, mais a augmenté de nouveau cette année.

Ce graphique montre que le ratio dette/revenu des Canadiens plus jeunes (moins de 45 ans) a diminué au cours des trois dernières années, tandis que celui des personnes plus âgées (45 ans et plus) a diminué l’an dernier, mais a augmenté de nouveau cette année.