Pourquoi l’adage « Vendre en mai, puis s’en aller » est un mauvais conseil

Principaux points à retenir:

- Comme nous le savons, les marchés ont été robustes cette année. En fait, malgré des corrections de près de 10 % du S&P 500 et du TSX canadien en mars, et l’incertitude persistante entourant la guerre en Iran et les prix du pétrole, les actions ont renoué avec leurs sommets historiques.

- Selon un vieil adage boursier, il faudrait « vendre en mai, puis s’en aller ». Les investisseurs doivent-ils suivre ce conseil cette année? Dans l’ensemble, de nombreuses bonnes nouvelles ont été prises en compte par les marchés, et nous pourrions observer une période de stagnation ou de consolidation des récents gains.

- Néanmoins, les conditions ne nous semblent pas encore propices à un repli profond ou prolongé des marchés et, comme nous le savons d’après les données historiques, conserver ses placements est une meilleure stratégie que d’anticiper les marchés.

- Nous ne vous recommandons pas de vendre des placements, mais d’examiner votre stratégie de placement pour vous assurer que vous êtes bien diversifié et que vous êtes prêt à saisir des occasions si les marchés deviennent volatils, conformément à vos objectifs et à votre tolérance au risque.

D’où vient le dicton « Vendre en mai »?

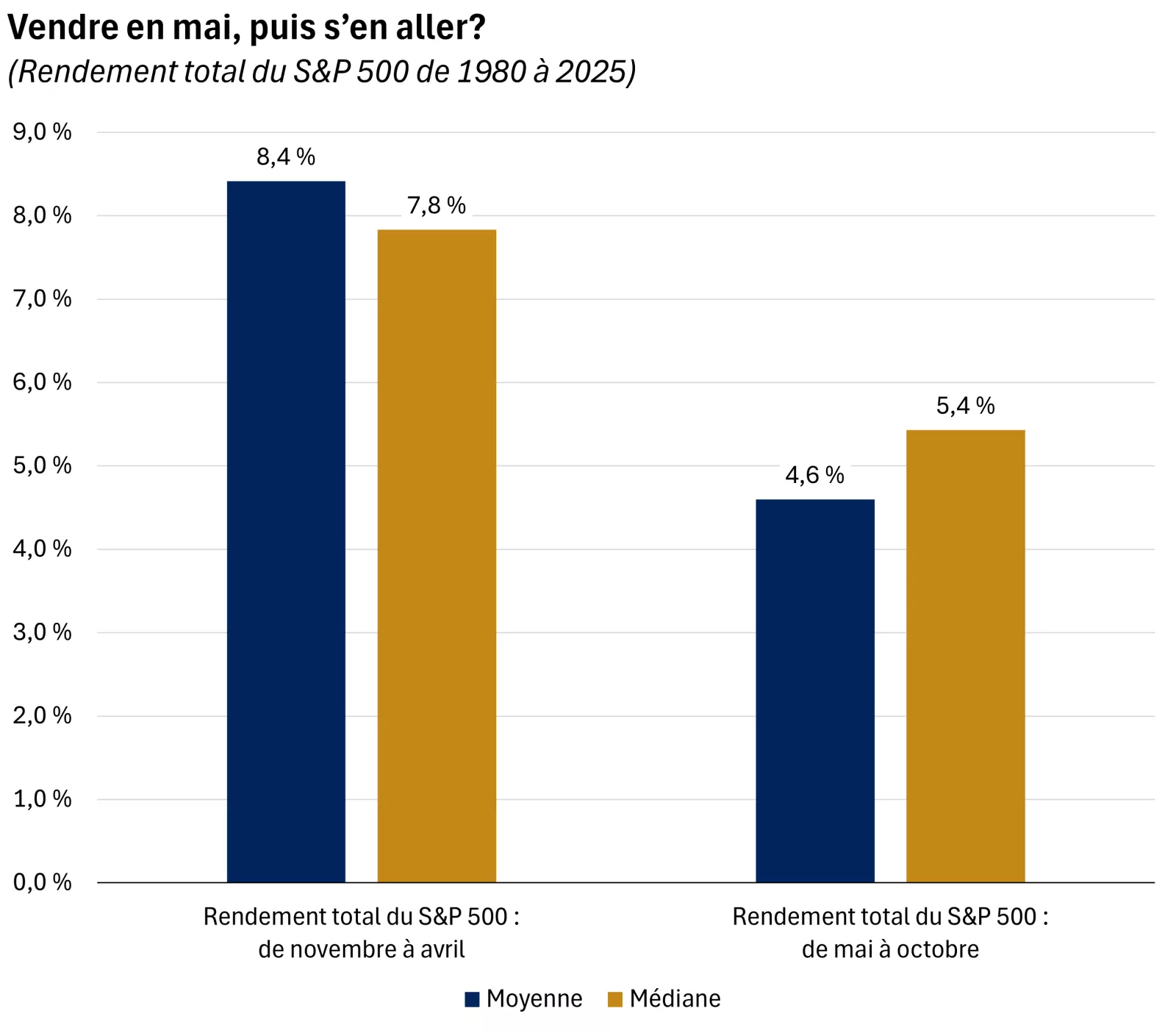

Même si l’adage « Vendre en mai » n’est pas valable chaque année, les données historiques donnent à penser que les rendements sont plus faibles en moyenne de mai à septembre que d’octobre à avril. Comme l’illustre le graphique ci-dessous, notre analyse indique que, depuis 1980, les rendements moyens de l’indice S&P 500 de mai à octobre se situent à environ 4,6 %, tandis que de novembre à avril, ils s’établissent en moyenne à environ 8,4 %.

Le graphique compare le rendement de l’indice de rendement total S&P 500 de novembre à avril à celui de mai à octobre depuis 1980. En moyenne, les rendements sont plus élevés de novembre à avril, mais les actions inscrivent également en moyenne des gains de mai à octobre.

Le graphique compare le rendement de l’indice de rendement total S&P 500 de novembre à avril à celui de mai à octobre depuis 1980. En moyenne, les rendements sont plus élevés de novembre à avril, mais les actions inscrivent également en moyenne des gains de mai à octobre.

En particulier cette année, nous avons observé une forte remontée des marchés depuis les creux de mars, et nous pensons que la probabilité d’une pause ou d’une période de stagnation des marchés boursiers pourrait augmenter à l’approche des mois d’été.

Pourquoi les marchés s’approchent-ils de leurs sommets en ce début de mai?

Les investisseurs se demandent peut-être pourquoi les marchés boursiers ont progressé, malgré la hausse des prix du pétrole, l’inflation élevée et l’incertitude géopolitique. L’indice S&P 500, un indice général du marché américain, a augmenté de plus de 8 % cette année, tandis que l’indice canadien TSX a progressé de près de 7 %.

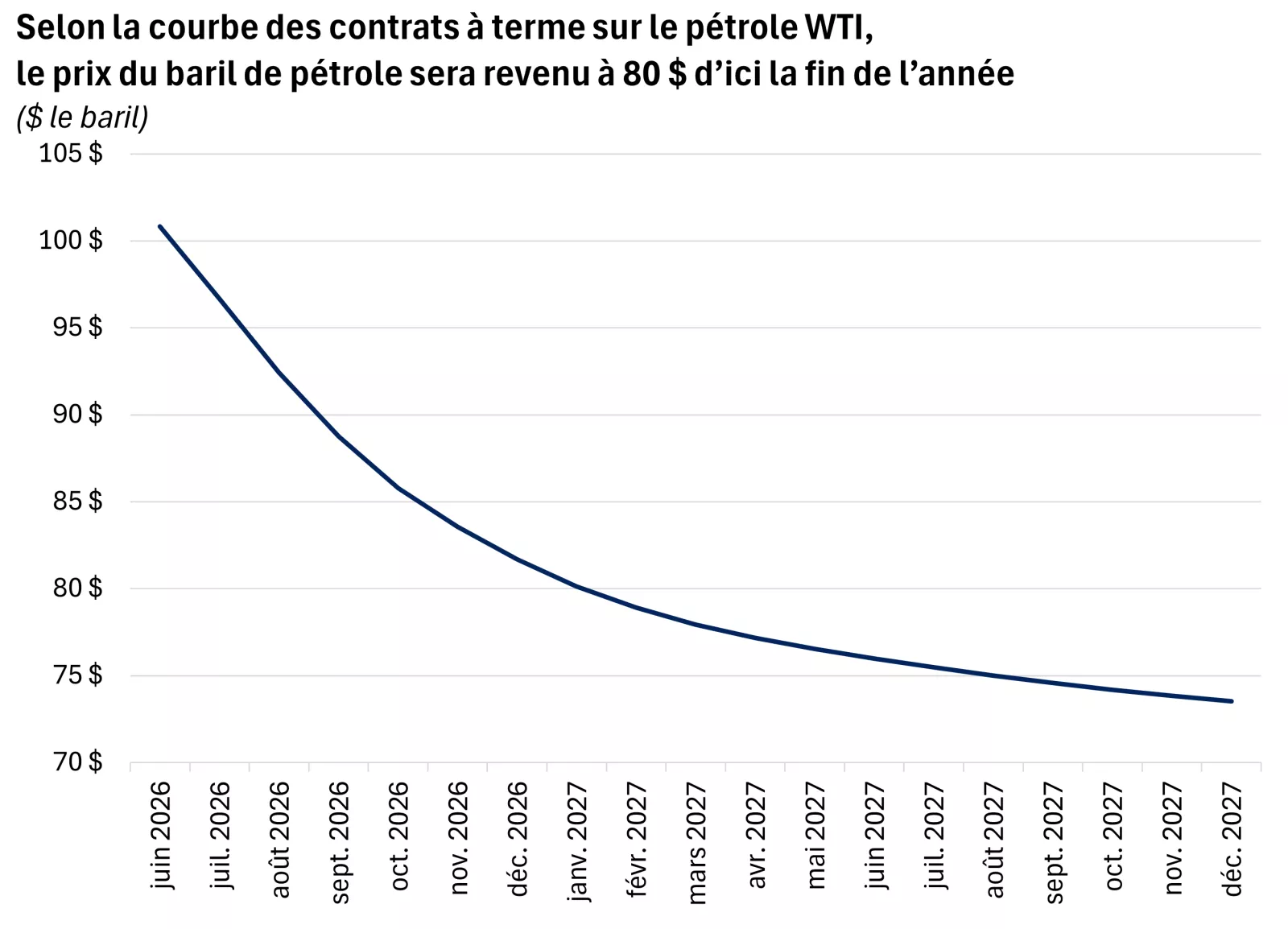

Qu’est-ce qui explique ces gains? Nous pouvons suggérer deux facteurs clés : Premièrement, les investisseurs sont plutôt convaincus que les prix du pétrole vont baisser au fil du temps.

Ce graphique montre la trajectoire implicite du pétrole brut WTI selon le marché des contrats à terme standardisés jusqu’en décembre 2027. Les marchés s’attendent à ce que les prix du pétrole WTI baissent et passent de plus de 100 $ à environ 80 $ d’ici décembre 2026, pour finir à moins de 75 $ d’ici décembre 2027.

Ce graphique montre la trajectoire implicite du pétrole brut WTI selon le marché des contrats à terme standardisés jusqu’en décembre 2027. Les marchés s’attendent à ce que les prix du pétrole WTI baissent et passent de plus de 100 $ à environ 80 $ d’ici décembre 2026, pour finir à moins de 75 $ d’ici décembre 2027.

En fait, selon la courbe des contrats à terme standardisés sur le pétrole WTI, les prix du pétrole devraient revenir dans une fourchette de 80 $ à 83 $ d’ici la fin de l’année. Cette anticipation trahit peut-être l’espoir d’une résolution de la guerre en Iran, mais il ne faut pas oublier qu’une guerre prolongée ne profite à aucun des deux camps, d’autant plus que les élections de mi-mandat de novembre approchent aux États-Unis, et les marchés en sont également conscients.

Deuxièmement, et ce point est peut-être plus important, les données fondamentales qui sous-tendent l’économie et les bénéfices ont bien résisté : le marché de l’emploi a été plutôt résilient et les prévisions de croissance des bénéfices ont augmenté aux États-Unis et au Canada.

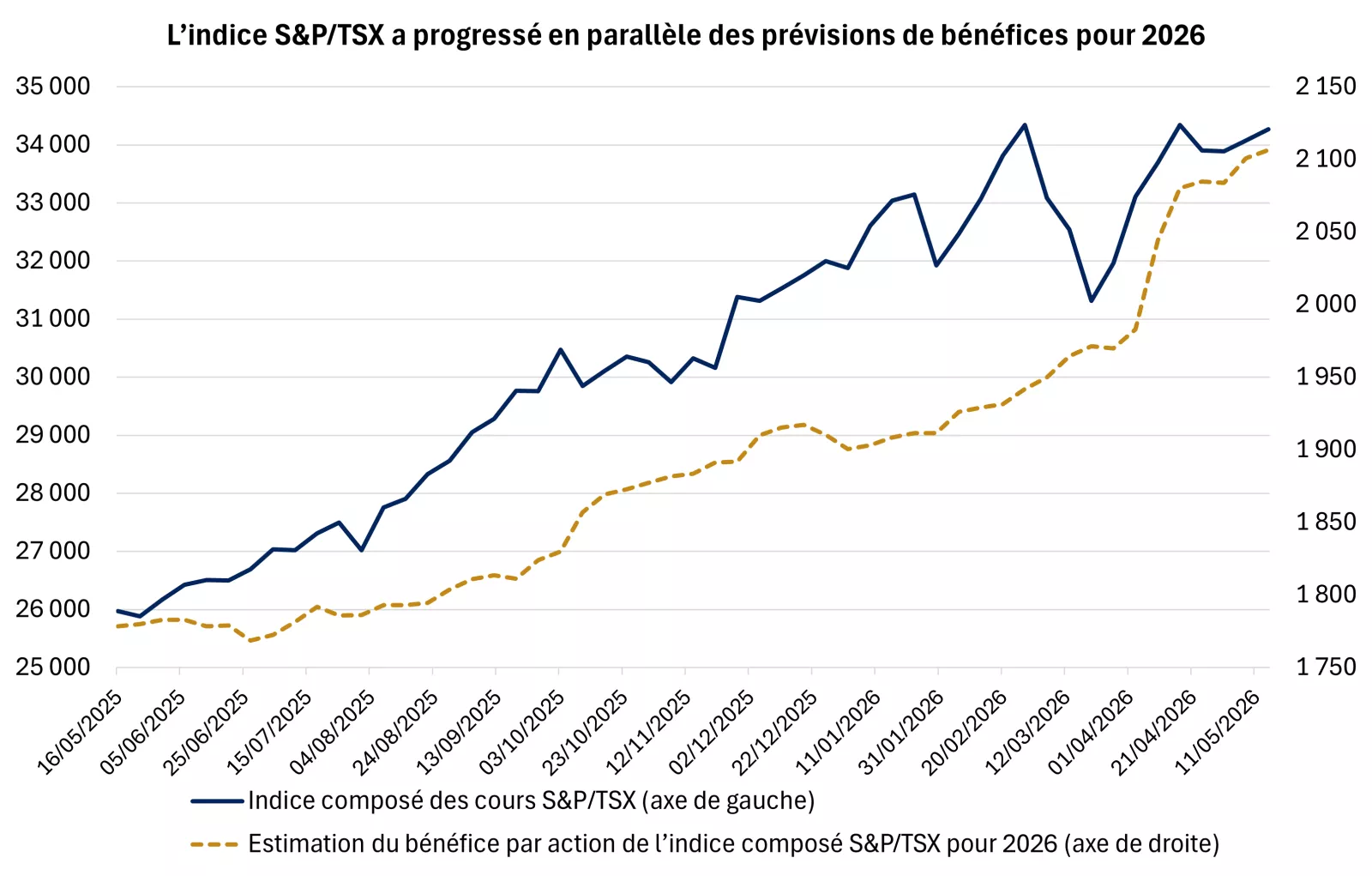

Ce graphique montre que l’indice composé S&P/TSX a progressé au cours de la dernière année, en parallèle des prévisions de bénéfices pour 2026.

Ce graphique montre que l’indice composé S&P/TSX a progressé au cours de la dernière année, en parallèle des prévisions de bénéfices pour 2026.

En fait, nous pouvons voir que les prévisions de croissance des bénéfices de l’indice TSX pour 2026 ont été revues à la hausse, même pendant la crise en Iran, ce qui a soutenu les actions. Cette révision à la hausse est attribuable à l’amélioration des bénéfices dans les secteurs de l’énergie et des matières aux États-Unis et au Canada, et dans les secteurs des technologies, de l’IA et des semi-conducteurs aux États-Unis.

Qu’est-ce qui pourrait freiner cette remontée?

Même si les données fondamentales sous-jacentes des économies américaine et canadienne demeurent solides, il existe des risques extrêmes à garder à l’esprit. Par exemple, si les prix du pétrole demeurent élevés et l’inflation tenace, les consommateurs continueront de faire face à des pressions sur les coûts, et les banques centrales auront de la difficulté à justifier de nouvelles réductions de taux.

Néanmoins, les économies se sont très bien comportées, même avec des prix de l’essence élevés et des taux d’intérêt stables, et pourraient continuer ainsi. Cela pourrait s’expliquer en partie par le fait que les plans budgétaires américains, comme l’augmentation des remboursements d’impôt cette année, ont contribué à compenser la hausse des coûts. De plus, les consommateurs à revenu moyen et élevé ont profité de l’effet de richesse induit par la hausse des cours boursiers et par une certaine appréciation des prix des logements.

Toutefois, selon nous, ce qui peut davantage inquiéter les investisseurs est la probabilité que la Fed ou la Banque du Canada relèvent les taux d’intérêt, car cela pourrait exercer des pressions sur les consommateurs et les sociétés. Nous sommes néanmoins toujours d’avis que les conditions pour que les banques centrales relèvent les taux sont loin d’être réunies et que le plus probable, en particulier pour la Fed, est que les taux restent stables pour l’instant.

Le moment est-il bien choisi pour vendre?

De nombreux investisseurs se demandent donc probablement à présent s’ils doivent vendre leurs placements après cette belle remontée. Nous aimerions mettre en avant trois raisons importantes pour lesquelles nous pensons que tenter d’anticiper un sommet du marché n’est pas la bonne approche :

- Premièrement, nous ne constatons aucune rupture au niveau des paramètres fondamentaux. Nous savons que les replis des marchés ont tendance à se produire s’il y a une récession à l’horizon ou si la banque centrale relève les taux d’intérêt, ce que nous ne prévoyons pas pour l’instant.

- Deuxièmement, nous savons également qu’anticiper les marchés n’est pas une bonne stratégie. Les investisseurs ne sont pas doués pour prévoir les sommets ou les creux des marchés, et s’ils vendent un titre, ils doivent anticiper le marché à deux reprises : quand vendre, puis quand racheter, ce qui n’est pas une stratégie que nous recommandons.

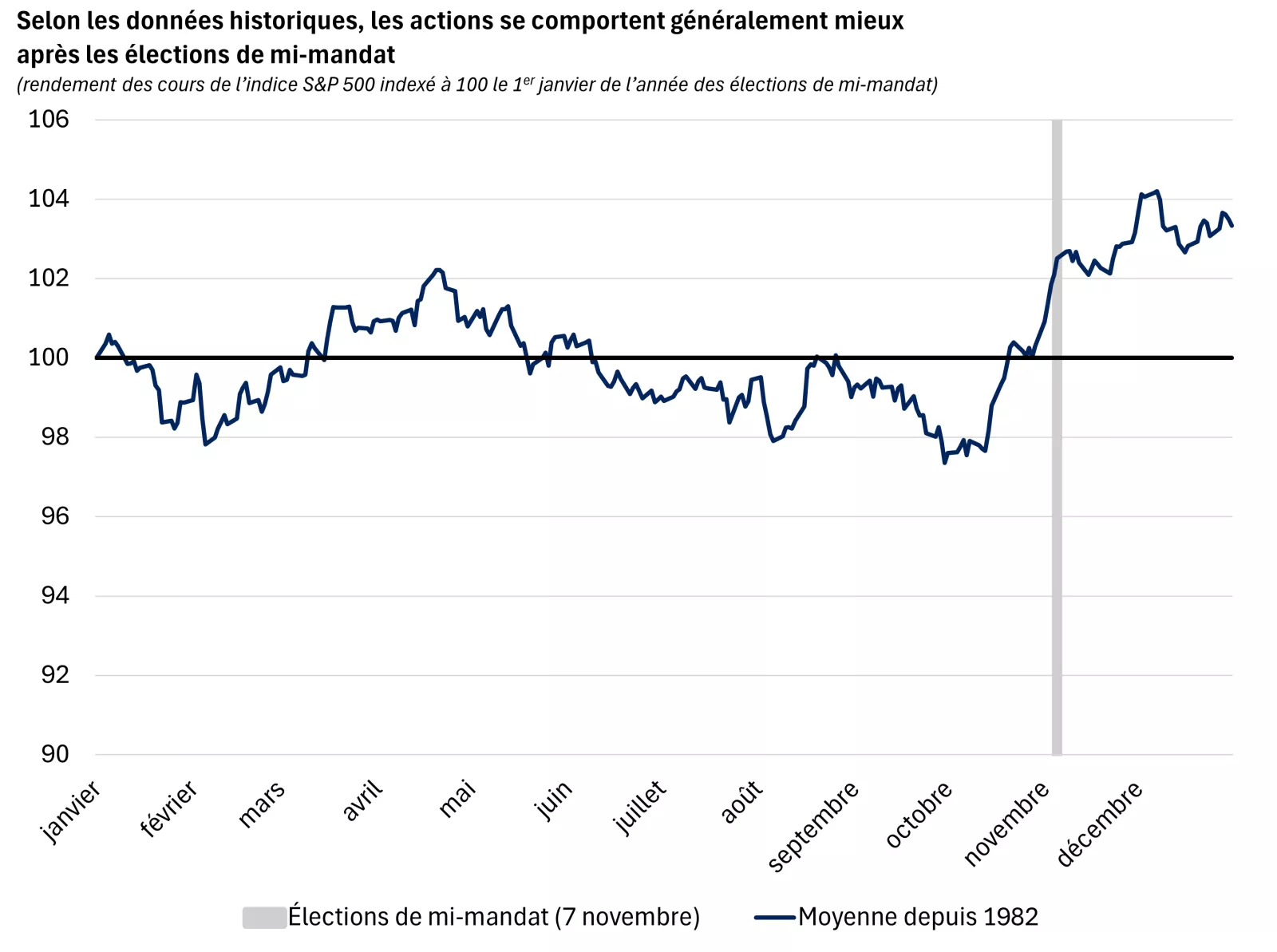

- Enfin, n’oubliez pas que 2026 est également une année d’élections de mi-mandat aux États-Unis. Si l’on regarde les données historiques, on constate que les marchés boursiers font parfois du surplace avant les élections de mi-mandat, mais ont tendance à se redresser après le 7 novembre, date des élections, car une partie de l’incertitude s’est alors dissipée.

Ce graphique montre la trajectoire moyenne de l’indice S&P 500 pendant les années d’élections de mi-mandat. Si l’on regarde les données historiques, les actions sont en moyenne à peu près stables jusqu’au jour des élections de mi-mandat, puis se négocient légèrement à la hausse après les élections jusqu’à la fin de l’année.

Ce graphique montre la trajectoire moyenne de l’indice S&P 500 pendant les années d’élections de mi-mandat. Si l’on regarde les données historiques, les actions sont en moyenne à peu près stables jusqu’au jour des élections de mi-mandat, puis se négocient légèrement à la hausse après les élections jusqu’à la fin de l’année.

Ce qu’il faut plutôt faire

Dans l’ensemble, nous ne croyons pas à l’adage « Vendre en mai, puis s’en aller », d’autant plus que les données fondamentales demeurent solides et que nous pourrions observer une certaine dynamique saisonnière après les élections.

Que suggérons-nous à la place? Il va sans dire que nous vous recommandons de conserver vos placements, conformément à votre tolérance au risque et à vos objectifs de rendement personnels, de maintenir un portefeuille diversifié entre les capitalisations boursières et les régions, et de rester à l’affût pour repérer d’éventuels placements de qualité à des prix potentiellement plus intéressants.

Nos lignes directrices de répartition opportuniste de l’actif sont les suivantes :

Actions – surpondération globale; sous-pondération – actions des marchés développés étrangers à grande capitalisation; neutre – actions canadiennes à grande capitalisation et actions canadiennes à petite et moyenne capitalisation; surpondération – actions américaines à grande capitalisation, actions américaines à petite et moyenne capitalisation, actions des marchés développés étrangers à petite et moyenne capitalisation et actions des marchés émergents.

Titres à revenu fixe – sous-pondération globale; sous-pondération – obligations canadiennes de catégorie investissement, obligations internationales et obligations internationales à rendement élevé; neutre – espèces.

Recommandations de répartition opportuniste du portefeuille

Nos lignes directrices en matière de répartition opportuniste de l’actif représentent nos conseils de placement opportuns en fonction des conditions actuelles du marché et des perspectives à court terme. Nous croyons que l’intégration de ces lignes directrices dans un portefeuille bien diversifié peut accroître votre potentiel de rendement sans prise de risque involontaire, ce qui vous aidera à maintenir votre portefeuille en phase avec vos objectifs de risque et de rendement. Nous recommandons d’abord de tenir compte de nos lignes directrices en matière de répartition opportuniste de l’actif afin de saisir des occasions dans toutes les catégories d’actif. Nous recommandons ensuite de tenir compte des lignes directrices sectorielles opportunistes pour les actions et des lignes directrices opportunistes pour les obligations canadiennes de catégorie investissement afin de compléter le positionnement des portefeuilles, s’il y a lieu.

Nos lignes directrices de répartition opportuniste de l’actif sont les suivantes :

Actions – surpondération globale; sous-pondération – actions des marchés développés étrangers à grande capitalisation; neutre – actions canadiennes à grande capitalisation et actions canadiennes à petite et moyenne capitalisation; surpondération – actions américaines à grande capitalisation, actions américaines à petite et moyenne capitalisation, actions des marchés développés étrangers à petite et moyenne capitalisation et actions des marchés émergents.

Titres à revenu fixe – sous-pondération globale; sous-pondération – obligations canadiennes de catégorie investissement, obligations internationales et obligations internationales à rendement élevé; neutre – espèces.

Recommandations de répartition opportuniste du portefeuille

Nos lignes directrices en matière de répartition opportuniste de l’actif représentent nos conseils de placement opportuns en fonction des conditions actuelles du marché et des perspectives à court terme. Nous croyons que l’intégration de ces lignes directrices dans un portefeuille bien diversifié peut accroître votre potentiel de rendement sans prise de risque involontaire, ce qui vous aidera à maintenir votre portefeuille en phase avec vos objectifs de risque et de rendement. Nous recommandons d’abord de tenir compte de nos lignes directrices en matière de répartition opportuniste de l’actif afin de saisir des occasions dans toutes les catégories d’actif. Nous recommandons ensuite de tenir compte des lignes directrices sectorielles opportunistes pour les actions et des lignes directrices opportunistes pour les obligations canadiennes de catégorie investissement afin de compléter le positionnement des portefeuilles, s’il y a lieu.

Mona Mahajan

Stratège en placement principale

Sources de toutes les données citées dans le commentaire : Bloomberg et FactSet.

La semaine à venir

Les données économiques et évènements importants pour la semaine à venir comprennent l’IPC d’avril et les ventes au détail de mars au Canada.

Mona Mahajan

Mona Mahajan est responsable de l’élaboration et de la communication des perspectives macroéconomiques et des marchés financiers de la société. Son expérience comprend l’analyse des actions et des titres à revenu fixe, la stratégie de placement mondiale et la gestion de portefeuille.

Elle écrit ou apparaît régulièrement à CNBC, Bloomberg TV, dans le Wall Street Journal et Barron’s.

Mona Mahajan détient une maîtrise en administration des affaires de la Harvard Business School, un baccalauréat en finance de la Wharton School de l’Université de Pennsylvanie ainsi qu’un baccalauréat en informatique de l’École d’ingénierie de la même université.

Récapitulatif hebdomadaire des semaines précédentes

Renseignements importants :

Le résumé hebdomadaire des marchés est publié chaque vendredi, après la fermeture des marchés.

Ces renseignements sont donnés uniquement à titre informatif et ne doivent pas être interprétés comme un conseil en placement spécifique. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière spécifiques. Même si, à notre connaissance, les renseignements contenus aux présentes sont exacts, ils ne sont pas garantis et peuvent être modifiés sans préavis.

Les investisseurs devraient comprendre les risques liés aux placements, notamment le risque de taux d’intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.

Le rendement passé n’est pas garant du rendement futur.

Les indices boursiers ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

La diversification n’offre aucune garantie de profit ni aucune protection contre les pertes.

L’investissement systématique n’offre aucune garantie de profit ni aucune protection contre les pertes. Les investisseurs doivent tenir compte de leur volonté de continuer à investir lorsque les cours boursiers sont à la baisse.

Les dividendes peuvent être majorés, réduits ou éliminés à tout moment et sans préavis.

Certains risques sont spécifiques aux placements internationaux, notamment ceux qui ont trait aux fluctuations de change ainsi qu’aux événements politiques et économiques étrangers.