Les marchés devraient continuer de progresser, même si les risques au Moyen-Orient persistent

Principaux points à retenir:

- Le cessez-le-feu au Moyen-Orient se poursuit, mais le détroit d’Ormuz est toujours fermé et les risques pour les marchés mondiaux de l’énergie restent donc élevés. Une solution diplomatique demeure probable, même si des signes plus clairs de progression des négociations sont nécessaires.

- Malgré ces préoccupations persistantes, les marchés se sont redressés, car les investisseurs excluent de plus en plus les risques de baisse liés au conflit et se recentrent sur les paramètres fondamentaux toujours solides, à savoir la croissance et les bénéfices des sociétés.

- Les dépenses de consommation aux États-Unis résistent bien malgré la hausse des prix de l’énergie, les baisses d’impôt compensant largement ce coup dur. Au Canada, les dépenses ont augmenté cette année, mais les ménages semblent vulnérables à la dernière flambée de l’inflation.

- Concernant les sociétés, nous n’avons constaté que de modestes baisses des prévisions de bénéfices dans les secteurs sensibles à l’énergie, lesquelles ont été contrebalancées par la vigueur soutenue du secteur des technologies et des révisions à la hausse dans ce secteur, ce qui a contribué à former un profil de bénéfices généralisé.

- Le grand nombre de rapports sur les bénéfices qui seront publiés cette semaine nous en diront plus sur la situation des sociétés, tandis que la Fed et la Banque du Canada devraient rester sur la touche en raison de l’inflation élevée et de l’incertitude géopolitique.

- Dans un contexte d’incertitude, de volatilité et de changement en ce qui a trait aux meneurs du marché cette année, nous continuons de croire que conserver ses placements si l’on détient un portefeuille d’actions et d’obligations bien diversifié est la meilleure stratégie.

Impasse au Moyen-Orient

La semaine dernière, Donald Trump a prolongé le cessez-le-feu avec l’Iran, ce qui maintient la pause bienvenue dans les hostilités et indique, selon nous, qu’il souhaite trouver une solution diplomatique à ce conflit.

Toutefois, les pourparlers en vue d’un accord de paix plus permanent sont pour l’instant au point mort. Il semblerait qu’un deuxième cycle de négociations officielles pourrait avoir lieu bientôt, mais il reste à voir dans quels délais les négociateurs pourront régler leurs différends sur les enjeux essentiels comme le programme nucléaire et les garanties de sécurité de l’Iran.

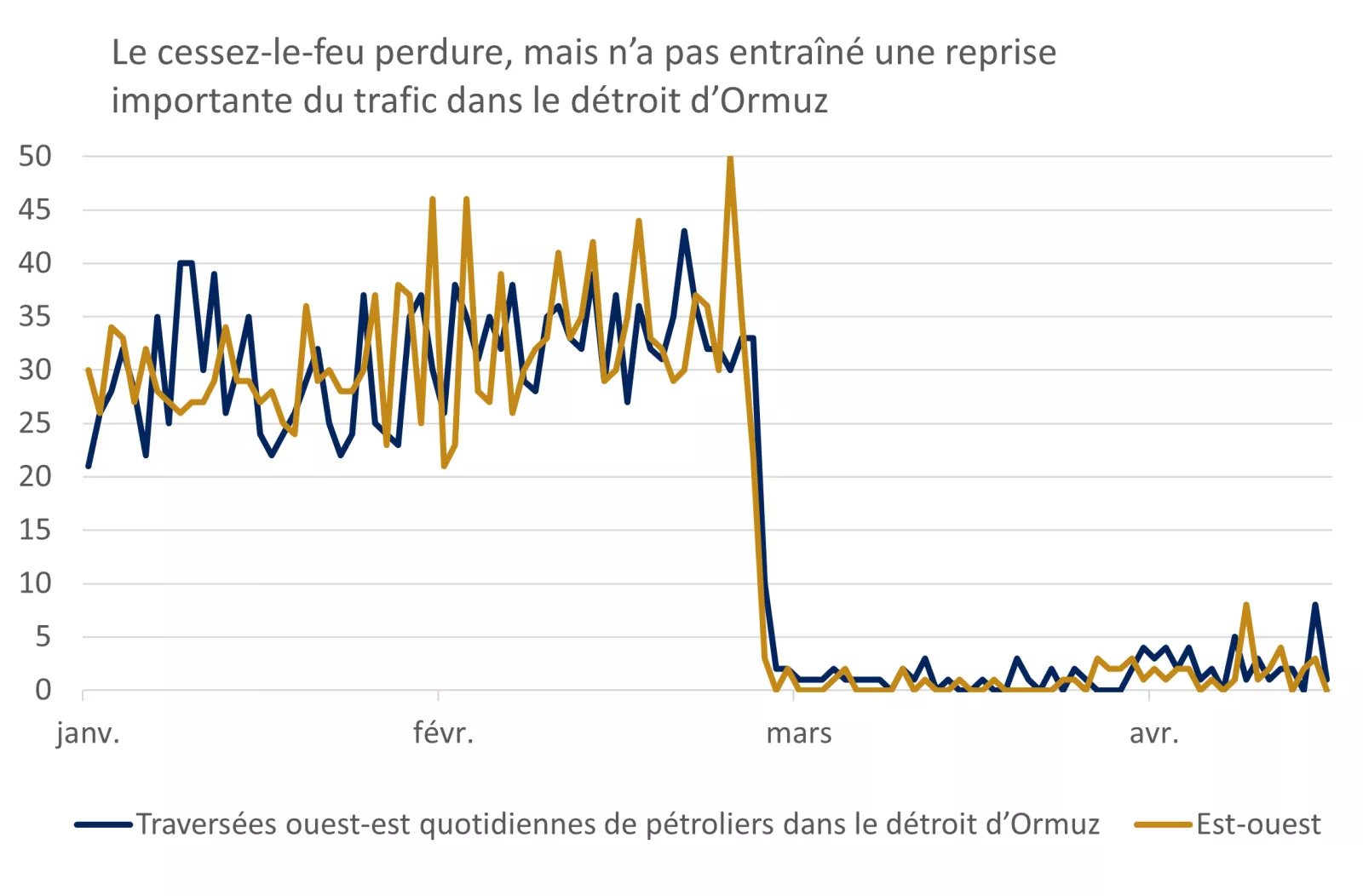

Par ailleurs, le détroit d’Ormuz, par lequel transite environ un cinquième de l’offre mondiale de pétrole, demeure fermé, ce qui a fait grimper les prix du pétrole à 95 $ le baril.

Ce graphique montre l’effondrement du trafic de pétroliers dans les deux sens dans le détroit d’Ormuz en mars et en avril, les signes de reprise étant faibles malgré le cessez-le-feu militaire.

Ce graphique montre l’effondrement du trafic de pétroliers dans les deux sens dans le détroit d’Ormuz en mars et en avril, les signes de reprise étant faibles malgré le cessez-le-feu militaire.

Nous continuons de penser qu’une solution diplomatique qui contribuerait à atténuer ces pressions peut être trouvée au cours des prochaines semaines, d’autant plus que la hausse des coûts du conflit incite les gouvernements à trouver un accord. Toutefois, des signes plus clairs de progression des négociations seront nécessaires pour éviter d’autres hausses des prix du pétrole qui pourraient peser sur les économies et les marchés.

Les marchés se projettent au-delà du conflit

Au cours des dernières semaines, les marchés ont exclu le risque extrême au Moyen-Orient, les actions ayant récupéré les pertes liées aux ventes massives observées en mars. Cette remontée pourrait rendre les actions vulnérables à court terme si une solution diplomatique au Moyen-Orient tarde à venir.

La rapidité et l’ampleur du rebond d’avril soulignent l’importance de conserver ses placements dans un contexte d’incertitude accrue. Les investisseurs qui ont vendu leurs positions sur l’indice Nasdaq lorsque ce dernier est entré en territoire de correction à la fin de mars ont réalisé ces pertes importantes et manqué le rebond de près de 15 % de cet indice depuis. Par contre, les investisseurs qui ont conservé leurs placements pendant cette période ont réalisé un gain de 7 % de la fin de février jusqu’au moment de la rédaction de ce commentaire, mais en subissant une volatilité importante. Cette situation nous rappelle que conserver ses placements produit plus de résultats que tenter d’anticiper le marché.

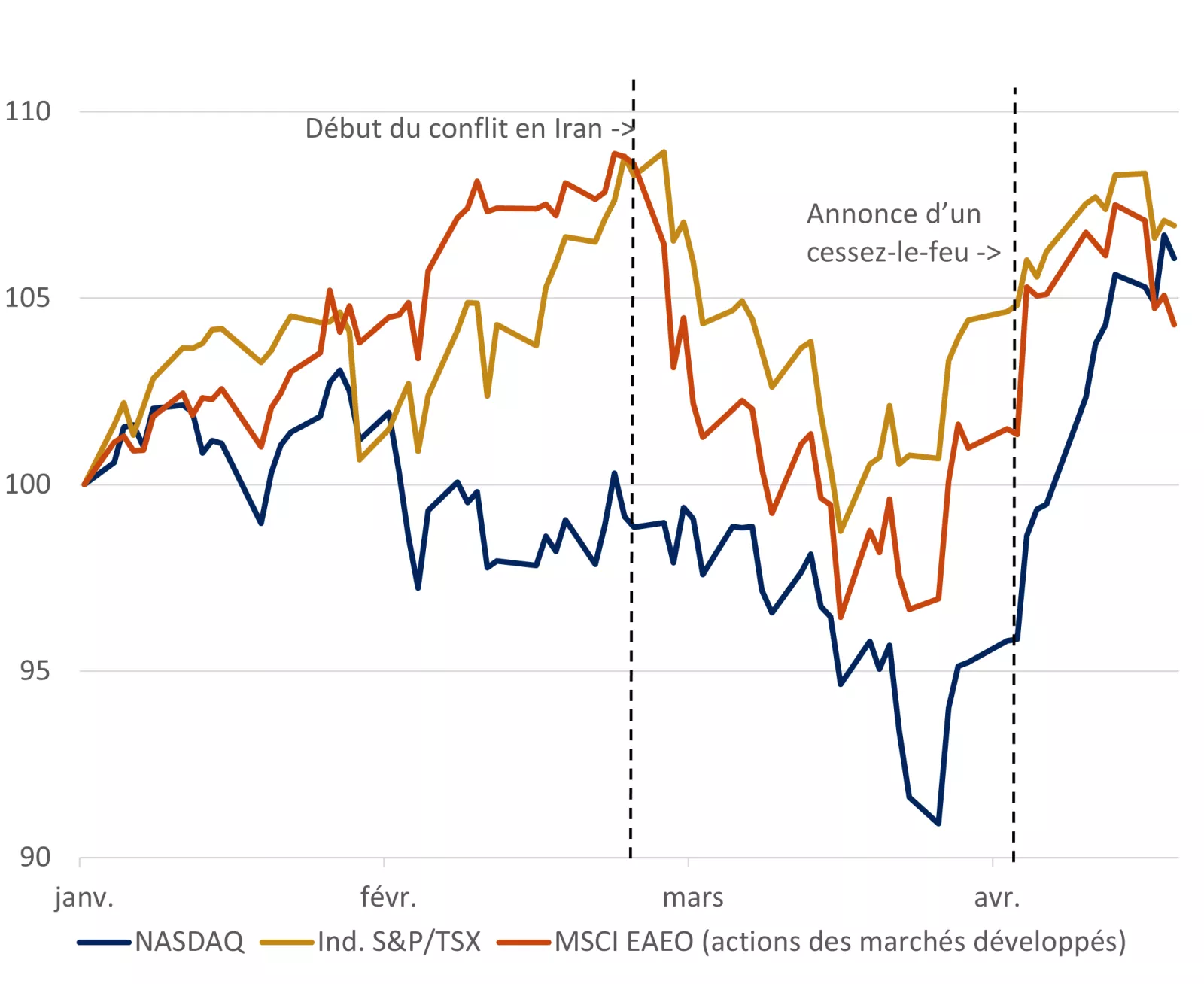

Nous avons observé une remontée en forme de « V » des marchés boursiers

Ce graphique représente le délestage intervenu sur les principaux indices de référence boursiers américains et internationaux au début du conflit iranien et le rebond marqué des marchés après l’annonce du cessez-le-feu au début d’avril.

Ce graphique représente le délestage intervenu sur les principaux indices de référence boursiers américains et internationaux au début du conflit iranien et le rebond marqué des marchés après l’annonce du cessez-le-feu au début d’avril.

Alors que les marchés s’attendent de plus en plus à ce qu’une solution diplomatique soit trouvée, ils semblent recentrer leur attention sur les données fondamentales de l’économie et des marchés, qui paraissent toujours solides.

L’économie résiste bien pour l’instant

La semaine dernière, nous avons eu un premier aperçu de la résistance des ménages américains face au dernier choc inflationniste. Les ventes au détail ont bondi de 1,7 % sur un mois en mars, la hausse des prix du pétrole ayant fait grimper les dépenses dans les stations-service d’environ 15 %. Toutefois, la hausse des coûts de l’essence n’a pas découragé les ménages de dépenser ailleurs. La mesure de contrôle des ventes au détail, qui exclut les dépenses liées aux éléments volatils comme l’essence, l’automobile et les matériaux de construction, a progressé de 0,7 % au cours du mois.

Si l’on prend un peu de recul, ces données laissent entrevoir une résilience impressionnante à court terme des dépenses de consommation, potentiellement soutenue par des remboursements d’impôt plus élevés grâce aux réductions d’impôt de l’an dernier. Selon les estimations du Congressional Budget Office, les remboursements pourraient augmenter de 150 milliards de dollars cette année, ce qui, en plus de la baisse des retenues d’impôt, contribuera à stimuler le pouvoir d’achat des consommateurs.

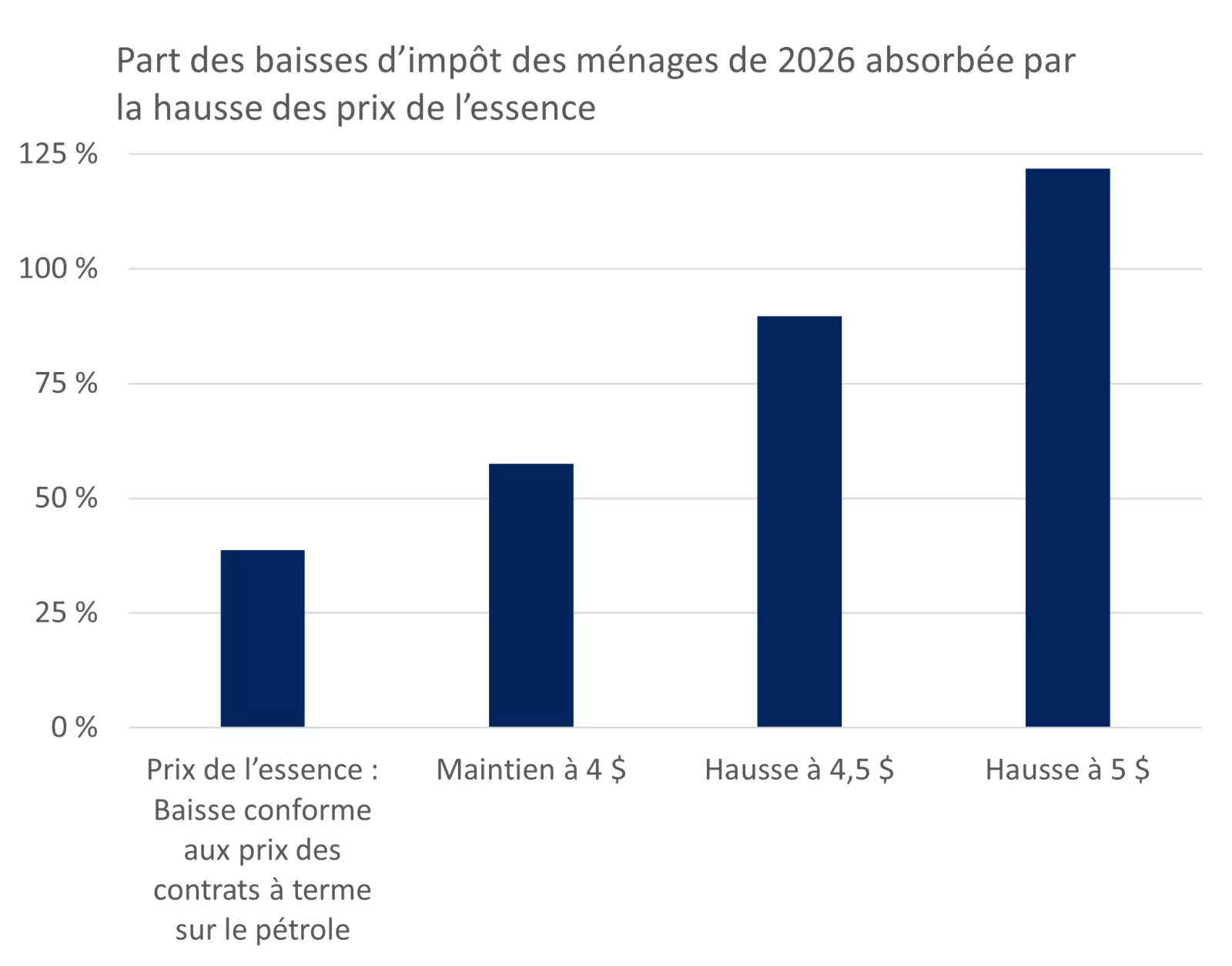

Dans quelle mesure les baisses d’impôt peuvent-elles protéger les consommateurs contre la hausse des prix de l’essence? Selon notre analyse, la hausse des prix de l’essence ne grugera qu’environ 40 % de ces rentrées d’argent si les prix diminuent comme le prévoient les marchés à terme. Si les prix demeurent à 4 $ le gallon cette année, les dépenses supplémentaires à la pompe représenteraient plus de 60 % des rentrées d’argent liées aux baisses d’impôt et des retenues. Enfin, nous estimons que les prix devraient atteindre et rester entre 4,75 $ et 5 $ le gallon pour absorber entièrement les rentrées d’argent découlant de la baisse des impôts. Cela explique pourquoi les marchés prévoient un repli à court terme de la croissance aux États-Unis à la suite du choc iranien, mais pas une baisse importante.

Ce graphique montre qu’une hausse temporaire des prix de l’essence ne réduirait que d’environ 40 % l’augmentation des revenus des ménages attribuable aux baisses d’impôt, et qu’il faudrait que les prix atteignent 4,75 $ à 5 $ le gallon pour absorber entièrement ces rentrées d’argent

Ce graphique montre qu’une hausse temporaire des prix de l’essence ne réduirait que d’environ 40 % l’augmentation des revenus des ménages attribuable aux baisses d’impôt, et qu’il faudrait que les prix atteignent 4,75 $ à 5 $ le gallon pour absorber entièrement ces rentrées d’argent

L’estimation anticipée des ventes au détail au Canada de Statistique Canada laisse actuellement entrevoir une augmentation de 0,6 % sur un mois des dépenses en mars. Habituellement, ce chiffre indiquerait une forte croissance des ventes, mais une grande partie de cette hausse est probablement attribuable à l’augmentation des dépenses d’essence. Nous obtiendrons la répartition détaillée dans le rapport complet sur les ventes au détail qui sera publié en mai, mais il semble probable que les dépenses pour d’autres biens aient été faibles au cours du mois, selon nous.

La semaine dernière, le premier ministre Carney a annoncé la suspension de la taxe d’accise sur le carburant jusqu’à la fin de semaine de la fête du Travail, ce qui aura pour effet de réduire le prix de l’essence de 10 cents par litre. Cette mesure aidera les ménages les plus fragiles, mais la baisse d’impôt est loin d’annuler l’augmentation de 50 cents observée depuis la fermeture du détroit d’Ormuz.

Les banques centrales sur la touche

Malgré un discours plus rassurant sur les marchés, il est peu probable que la Fed prenne des positions très affirmées sur les perspectives à sa réunion de cette semaine. De l’avis général, la banque centrale devrait laisser les taux d’intérêt inchangés, et nous pensons que Jerome Powell continuera d’invoquer le niveau important d’incertitude entourant les perspectives. Concrètement, la Fed va probablement rester sur la touche en expliquant qu’elle cherche à mieux comprendre la trajectoire que va prendre ce conflit et ses répercussions sur la croissance et l’inflation.

Cette réunion pourrait être la dernière de Jerome Powell en tant que président de la Fed. En effet, le département de la Justice a annoncé qu’il abandonnait les poursuites pénales à l’encontre de M. Powell pour dépenses excessives liées aux rénovations des bâtiments de la Fed, ce qui laisse la voie libre à Kevin Warsh, candidat à la présidence de la Fed proposé par Donald Trump, qui peut désormais être confirmé par le Sénat. Nous ne savons pas exactement quand le Sénat se prononcera définitivement, mais M. Warsh pourrait être prêt à prendre ses fonctions de président de la Fed à temps pour la réunion de juin du FOMC.

Les marchés des taux se sont redressés en réaction à cette nouvelle, probablement car l’obstacle procédural semble avoir été levé, mais aussi parce que M. Warsh est plus susceptible d’inciter le comité à réduire les taux d’intérêt plus rapidement que son prédécesseur, selon nous.

Il convient de faire preuve de prudence et de ne pas s’attendre à ce que la politique à court terme change de manière significative. Il sera probablement difficile d’obtenir un consensus pour des réductions de taux lors des prochaines réunions du FOMC, étant donné que l’inflation globale des prix à la consommation se situant autour de 3,5 % sur 12 mois. Toutefois, nous croyons qu’une baisse des prix du gaz et du pétrole d’ici la fin de l’année pourrait permettre d’envisager une baisse de taux à la fin de 2026.

La Banque du Canada devrait également rester sur la touche cette semaine, maintenant les taux d’intérêt à 2,25 %. Elle devrait continuer de signaler que les risques d’inflation ont augmenté en raison du conflit au Moyen-Orient, même si les prix du pétrole ont baissé par rapport à leur sommet. Toutefois, la banque centrale pourrait être rassurée par l’ampleur relativement modérée de la flambée de l’inflation en mars, hors prix de l’énergie, et elle gardera probablement à l’esprit que la détérioration du marché de l’emploi cette année va faire ralentir l’économie.

Dans ce contexte de forces contraires, nous pensons que la Banque du Canada ne donnera cette semaine que peu de signaux sur l’orientation de sa politique à court terme et soulignera plutôt que les données des prochains mois détermineront ses prochaines étapes.

Les marchés continuent de s’attendre à un resserrement de la politique monétaire plus tard cette année, même si ces attentes ne concernent désormais plus qu’une ou deux augmentations de taux de 25 points de base (0,25 %) en 2026. En revanche, nous sommes d’avis que les taux d’intérêt demeureront stables tout au long de l’année, car l’incertitude entourant l’ACEUM et la croissance anémique devraient inciter la banque centrale à maintenir une politique modérément favorable à l’économie.

Pleins feux sur les bénéfices

En plus des données fondamentales résilientes et de l’espoir d’une baisse des taux d’intérêt, les marchés semblent également optimistes à l’égard des bénéfices.

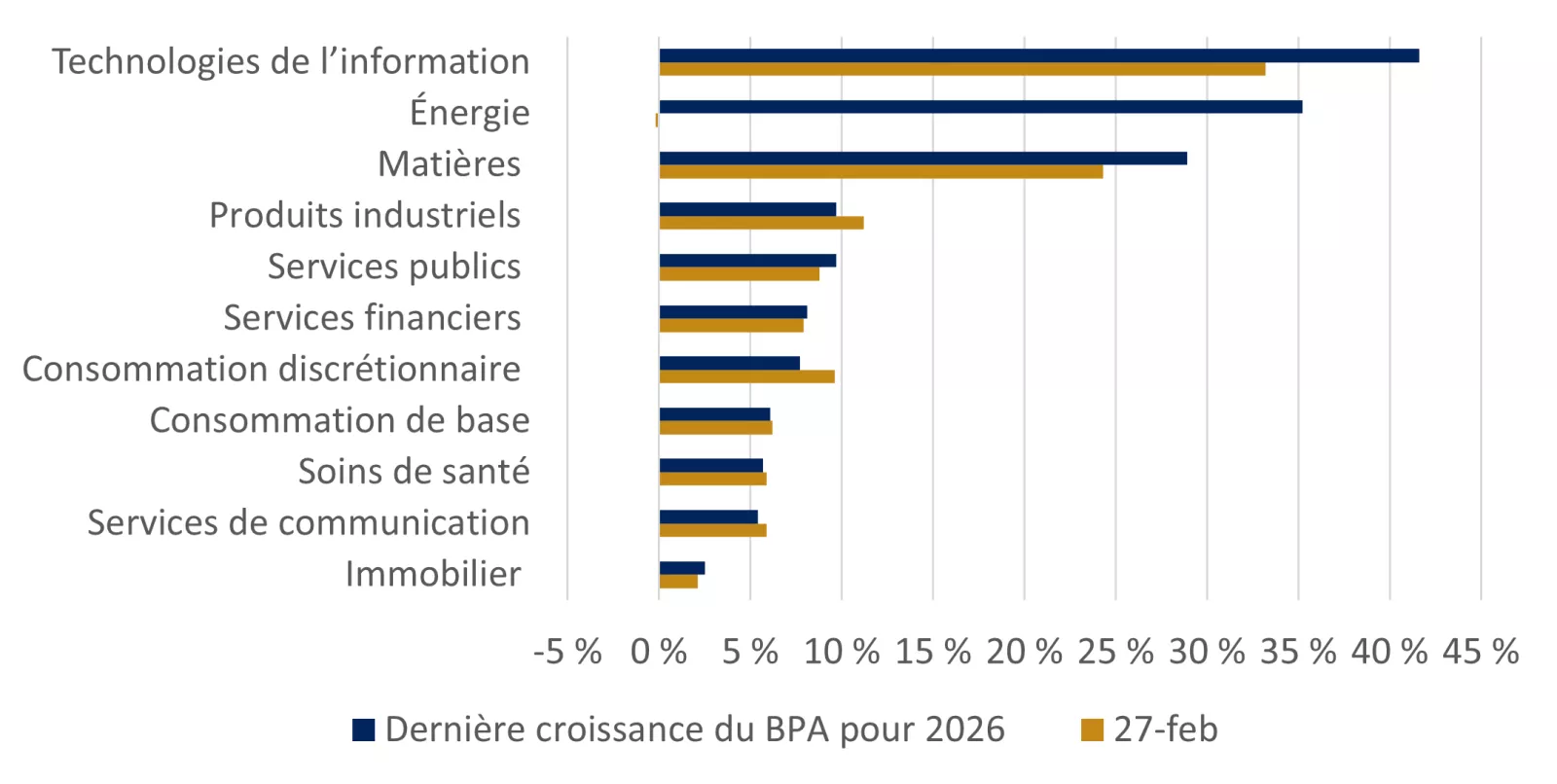

Ce graphique montre les changements dans les prévisions de bénéfices de 2026 par secteur de l’indice S&P depuis la veille du conflit en Iran jusqu’à maintenant, et indique que les prévisions ont seulement légèrement baissé dans les secteurs sensibles à l’énergie, tandis que les attentes à l’égard des technologies ont encore augmenté.

Ce graphique montre les changements dans les prévisions de bénéfices de 2026 par secteur de l’indice S&P depuis la veille du conflit en Iran jusqu’à maintenant, et indique que les prévisions ont seulement légèrement baissé dans les secteurs sensibles à l’énergie, tandis que les attentes à l’égard des technologies ont encore augmenté.

Les prévisions de bénéfices pour cette année ont été légèrement revues à la baisse en raison de la hausse des prix du pétrole, ces ajustements, comme nous pouvons nous y attendre, ayant été les plus importants dans les secteurs de la consommation discrétionnaire et des produits industriels. Toutefois, les prévisions de croissance des bénéfices dans ces secteurs demeurent solides et, dans un plus grand nombre de secteurs, les perspectives demeurent favorables.

De plus, les prévisions de bénéfices des sociétés technologiques ont grimpé à des niveaux encore plus élevés dans un contexte où de nombreux rapports positifs sur les bénéfices ont été publiés. Vendredi, l’action d’Intel s’est envolée à un niveau record en raison de prévisions de ventes beaucoup plus élevées que prévu, ce qui s’ajoute aux très bons résultats enregistrés dans le secteur des semi-conducteurs. L’indice Philadelphia Semiconductor a clôturé en hausse pour la 18e séance consécutive vendredi et a progressé d’un peu moins de 50 % en avril jusqu’à présent.

Cette semaine, de nouveaux rapports sur les bénéfices devraient être publiés par des sociétés du secteur des technologies, notamment Microsoft, Meta, Alphabet, Apple et Amazon, et nous aideront à évaluer l’évolution de l’IA. Par ailleurs, les rapports de General Motors, de Coca-Cola, d’Exxon, de Visa et de Chipotle permettront de mieux comprendre la situation dans un éventail plus large de secteurs.

La diversification reste la meilleure stratégie

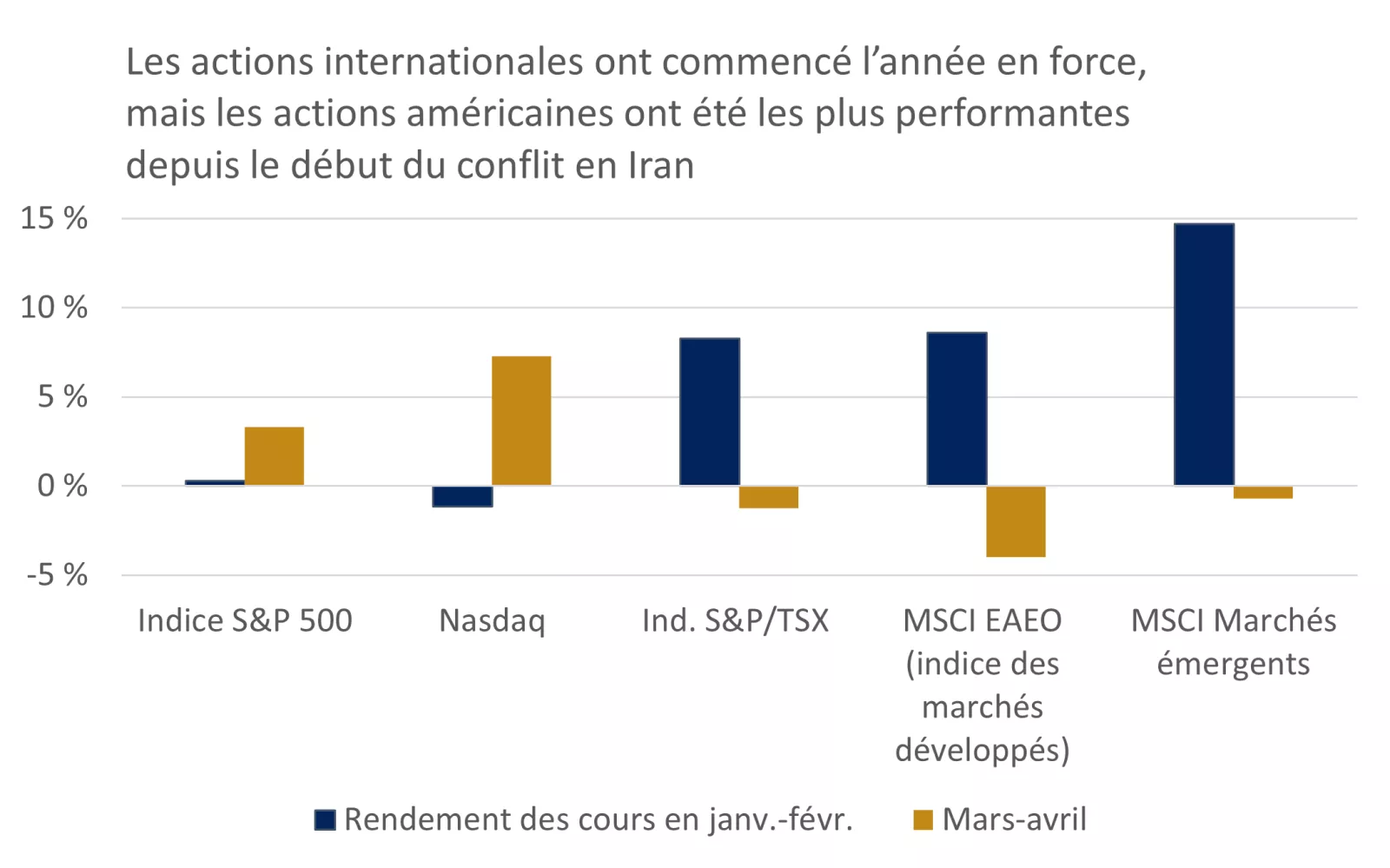

Les actions canadiennes et internationales ont surpassé les indices de référence américains au début de l’année, grâce à l’amélioration de la croissance des bénéfices, aux valorisations plus intéressantes et à la dépréciation du dollar américain, autant de facteurs qui ont entraîné une rotation des actions dominantes sur le marché. Toutefois, à la suite du choc en Iran et des dernières révisions à la hausse des prévisions de bénéfices des sociétés technologiques américaines, les actions américaines ont inscrit des rendements nettement supérieurs depuis la fin de février.

Ce graphique montre que les actions dominantes sur le marché ont changé en 2026; les actions américaines étaient à la traîne par rapport aux actions internationales avant le choc pétrolier, mais ont par la suite inscrit un meilleur rendement.

Ce graphique montre que les actions dominantes sur le marché ont changé en 2026; les actions américaines étaient à la traîne par rapport aux actions internationales avant le choc pétrolier, mais ont par la suite inscrit un meilleur rendement.

Cette rotation des actions dominantes sur le marché explique pourquoi nous estimons que les investisseurs doivent cibler un panier diversifié d’actions dans le contexte actuel. Au cours des trois prochaines années, nous surpondérerons les actions américaines à petite, à moyenne et à grande capitalisation, les actions des marchés développés et les actions des marchés émergents.

À notre avis, la diversification permet d’être exposé à un éventail de thèmes de placement, comme l’investissement dans l’IA, l’amélioration des bénéfices internationaux et les valorisations plus intéressantes. De plus, elle peut contribuer à atténuer les chocs qui pourraient ébranler les perspectives macroéconomiques et de marché en répartissant et en diversifiant le risque entre un plus grand nombre de sociétés et de régions.

Communiquez avec votre conseiller en investissement pour vous assurer que votre portefeuille offre une diversification appropriée en fonction du contexte actuel et vous aide à atteindre vos objectifs financiers.

James McCann

Stratégie de placement

Toutes les données citées dans le commentaire proviennent de Bloomberg, du Congressional Budget Office et de JP Morgan.

La semaine à venir

Les événements économiques importants et les données importantes pour la semaine à venir comprennent la réunion de la Banque du Canada et le PIB par secteur pour le Canada et la réunion de la Fed, le PIB, l’inflation selon les DPC et l’indice des directeurs d’achats du secteur manufacturier pour les États-Unis.

Récapitulatif hebdomadaire des semaines précédentes

James McCann

Économiste principal

Leader éclairé dans :

- L’incidence des questions économiques sur la vie quotidienne des Américains.

- Les effets des dépenses gouvernementales, des impôts et des changements de réglementation sur nos clients.

- Bâtir des portefeuilles diversifiés pour aider les investisseurs à atteindre leurs objectifs financiers à long terme.

« Le paysage économique et politique ainsi que celui des politiques change radicalement, ce qui rend encore plus difficile pour nos clients de gérer leurs finances personnelles. Dans ce contexte, ce sont nos renseignements approfondis fondés sur la recherche qui peuvent aider les clients à rester sur la bonne voie pour atteindre leurs objectifs financiers. »

James McCann

Économiste principal

Renseignements importants :

Le résumé hebdomadaire des marchés est publié chaque vendredi, après la fermeture des marchés.

Ces renseignements sont donnés uniquement à titre informatif et ne doivent pas être interprétés comme un conseil en placement spécifique. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière spécifiques. Même si, à notre connaissance, les renseignements contenus aux présentes sont exacts, ils ne sont pas garantis et peuvent être modifiés sans préavis.

Les investisseurs devraient comprendre les risques liés aux placements, notamment le risque de taux d’intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.

Le rendement passé n’est pas garant du rendement futur.

Les indices boursiers ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

La diversification n’offre aucune garantie de profit ni aucune protection contre les pertes.

L’investissement systématique n’offre aucune garantie de profit ni aucune protection contre les pertes. Les investisseurs doivent tenir compte de leur volonté de continuer à investir lorsque les cours boursiers sont à la baisse.

Les dividendes peuvent être majorés, réduits ou éliminés à tout moment et sans préavis.

Certains risques sont spécifiques aux placements internationaux, notamment ceux qui ont trait aux fluctuations de change ainsi qu’aux événements politiques et économiques étrangers.