Résumé hebdomadaire des marchés : Trois tendances clés à surveiller, au-delà des manchettes géopolitiques

Principaux points à retenir:

- Même si la géopolitique continue de dominer les manchettes, les marchés se recentrent de plus en plus sur les données fondamentales sous-jacentes de l’économie et des bénéfices, ce qui a propulsé les actions américaines vers de nouveaux sommets records.

- Cet optimisme est soutenu par des signes indiquant que les bases de l’économie américaine demeurent solides, les données sur le marché de l’emploi de la semaine dernière laissant entrevoir une amélioration de la croissance de l’embauche malgré l’incertitude géopolitique persistante.

- Les bénéfices des sociétés ont également continué d’afficher des hausses inattendues, ce qui témoigne de la forte rentabilité de tous les secteurs, en particulier des sociétés liées à l’IA qui ont porté la récente remontée.

- En revanche, les obligations ont été à la traîne du rebond boursier, car les nouvelles pressions inflationnistes et la résilience de la croissance pourraient également empêcher la Fed d’abaisser les taux d’intérêt à court terme.

- Les marchés boursiers pourraient avoir du mal à conserver leur élan, mais nous estimons que les perspectives économiques et de bénéfices demeurent favorables et offrent des occasions aux investisseurs rigoureux et diversifiés.

Regain d’espoir pour un accord de paix avec l’Iran

Le conflit au Moyen-Orient continue de faire les manchettes.

La semaine dernière, les médias ont surtout parlé de la proposition américaine visant à mettre fin à la guerre. Nous n’en savons pas beaucoup sur ce document d’une page, mais Axios a indiqué que cette entente en 14 points prévoit un moratoire sur l’enrichissement nucléaire iranien, la levée des sanctions américaines et la fin des restrictions de trafic dans le détroit d’Ormuz. Selon certaines sources, les deux parties n’ont jamais été aussi proches d’un accord depuis le début de la guerre.

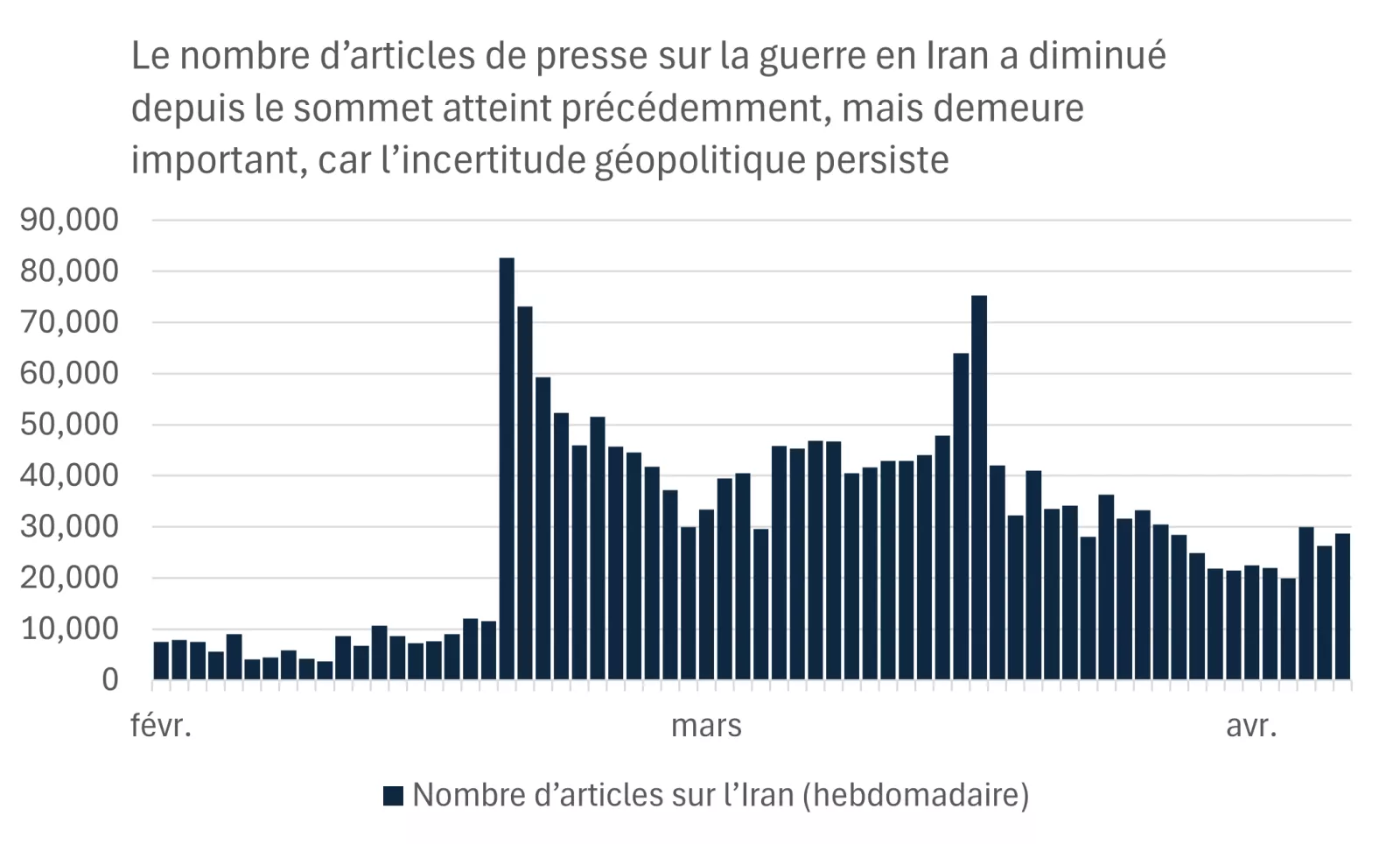

Ce graphique montre que le nombre d’articles sur la guerre en Iran a fortement augmenté depuis février

Ce graphique montre que le nombre d’articles sur la guerre en Iran a fortement augmenté depuis février

Les marchés ont réagi positivement à cette nouvelle, les principaux indices de référence boursiers américains ayant atteint de nouveaux sommets records la semaine dernière. Au moment d’écrire ces lignes, l’Iran n’a pas encore répondu et les tensions dans la région du golfe Persique demeurent élevées. Toutefois, ces signes que les négociations avancent viennent appuyer notre opinion selon laquelle une solution diplomatique au conflit en Iran peut être trouvée.

Bien que les enjeux géopolitiques demeurent au centre du cycle de l’actualité, les marchés reportent de plus en plus leur attention vers les données fondamentales sous-jacentes de l’économie et des sociétés, accordant ainsi moins d’importance aux fluctuations quotidiennes des prix du pétrole. Dans le résumé de cette semaine, nous examinons trois tendances qui vous ont peut-être échappé compte tenu de l’agitation médiatique autour de la guerre au Moyen-Orient.

1. Amélioration du marché de l’emploi aux États-Unis

La santé du marché américain de l’emploi à l’approche de 2026 suscitait des inquiétudes.

La croissance des emplois privés s’était établie en moyenne à seulement 25 000 par mois en 2025, les embauches ayant considérablement ralenti et le taux de chômage ayant augmenté, passant de 4,1 % à la fin de 2024 à 4,5 % à la fin de 2025. La situation ne semblait pas vraiment préoccupante, mais la Fed avait indiqué que les niveaux d’embauche anémiques constituaient une menace pour l’économie.

Les dernières données sur le marché du travail semblent meilleures, malgré le choc pétrolier. L’emploi a augmenté deux mois de suite pour la première fois en un an en mars et en avril, ce qui porte la hausse moyenne du nombre d’emplois privés à près de 90 000 par mois depuis le début de l’année. Par ailleurs, le taux de chômage a diminué par rapport à son sommet de 2025 et est resté inchangé à 4,3 % en avril, selon les dernières données.

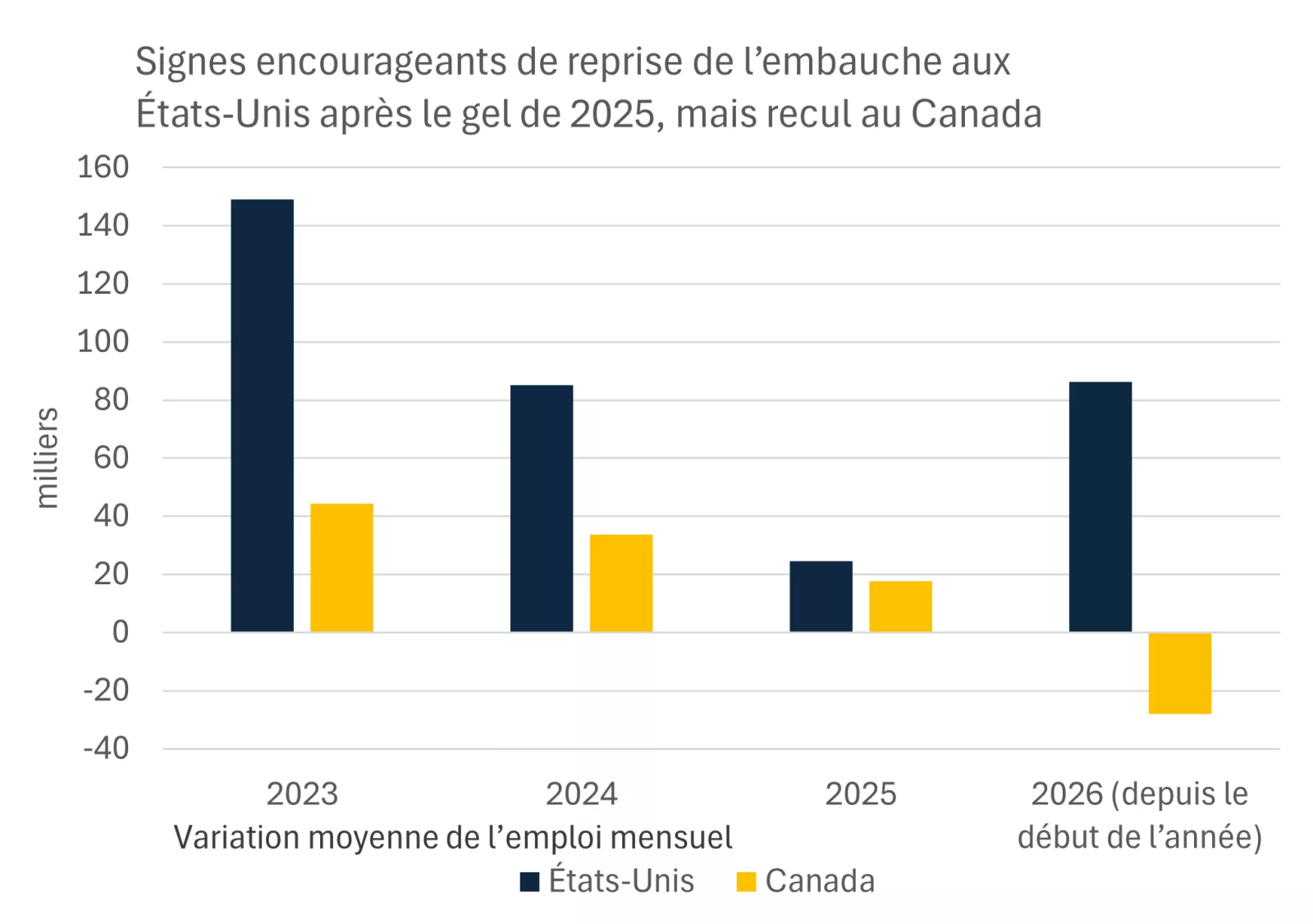

Ce graphique montre que le nombre d’emplois créés au Canada a diminué depuis le début de l’année, alors que les tendances d’embauche s’améliorent aux États-Unis

Ce graphique montre que le nombre d’emplois créés au Canada a diminué depuis le début de l’année, alors que les tendances d’embauche s’améliorent aux États-Unis

Dans l’ensemble, le marché américain de l’emploi semble solide, bien que nous en soyons aux premières phases d’un choc des prix de l’énergie. Nous ne pouvons pas considérer cette résilience comme acquise si la hausse des prix du pétrole s’accentue ou se prolonge. Toutefois, ces données concordent également avec d’autres indicateurs, comme les ventes au détail élevées, qui donnent à penser que l’économie résiste bien à la hausse des prix du pétrole pour l’instant.

En revanche, les données d’avril sur le marché canadien de l’emploi sont plus préoccupantes. Une baisse de 18 000 emplois au cours du mois s’ajoute aux pertes d’emplois observées plus tôt cette année, ce qui suggère une détérioration du marché de l’emploi en 2026 jusqu’à présent. Ce recul se reflète dans une nouvelle hausse du taux de chômage, qui atteint 6,9 %, même s’il demeure inférieur aux sommets de 2025.

Ces données brossent le tableau d’une économie qui a toujours du mal à résister aux récents chocs découlant de la politique commerciale protectionniste des États-Unis et de la hausse des prix de l’énergie. La bonne nouvelle est que, lorsqu’on observe un plus large éventail de données sur l’activité, les signes pouvant suggérer que l’économie se dirige vers un ralentissement sont peu nombreux. Toutefois, pour l’instant, le Canada continue de faire face à une croissance anémique.

2. Abondance de bénéfices

Au cours des derniers mois, les médias ne se sont pas concentrés sur l’effet de la hausse des prix du pétrole sur les sociétés. À l’inverse, ils évoquent des bénéfices robustes dans l’ensemble des secteurs, en particulier pour les sociétés technologiques et liées à l’IA.

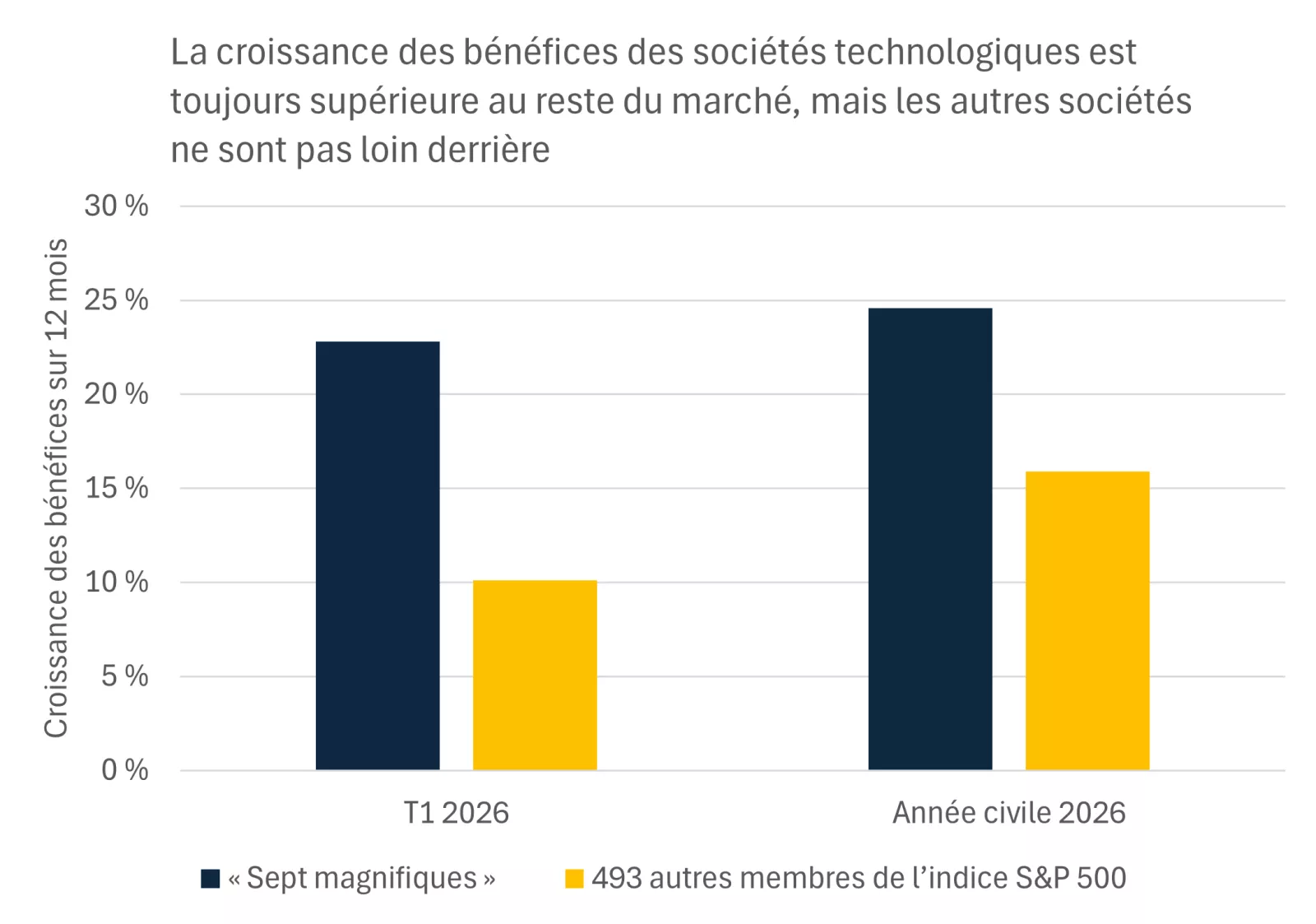

Ce graphique montre comment les sept magnifiques, à savoir Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms et Tesla, ont surpassé les autres titres de l’indice S&P 500, même si ceux-ci ne sont pas loin derrière.

Ce graphique montre comment les sept magnifiques, à savoir Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms et Tesla, ont surpassé les autres titres de l’indice S&P 500, même si ceux-ci ne sont pas loin derrière.

La période de publication des résultats du premier trimestre tire à sa fin. À présent, 89 % des sociétés de l’indice S&P 500 ont publié leurs résultats, et 84 % d’entre elles ont enregistré un bénéfice par action supérieur aux attentes, ce qui est largement supérieur au taux habituel des cinq dernières années. Le taux de croissance combiné des bénéfices de l’indice s’établit à près de 28 % au premier trimestre, ce qui, s’il est maintenu, serait le meilleur résultat depuis 2021. Sur les onze secteurs, dix affichent une croissance des bénéfices positive sur 12 mois, dont sept une croissance supérieure à 10 %.

Il est vrai que ces chiffres ne témoigneront que partiellement du choc des prix du pétrole, puisque les prix ont bondi à la fin du premier trimestre. Toutefois, ces données mettent en évidence la vigueur sous-jacente de la rentabilité des sociétés à l’approche de ce choc, ainsi que la résilience probable de cette tendance, sauf si les prix du pétrole augmentent de manière beaucoup plus brutale.

Les données publiées soulignent également la vigueur du secteur des technologies, dont l’extraordinaire cycle d’investissement autour de l’IA contribue à propulser le secteur. La vigueur de ces données a contribué à la forte remontée des semi-conducteurs au cours des dernières semaines, l’indice Philadelphia Semiconductor ayant progressé de plus de 10 % la semaine dernière seulement et de 65 % depuis le début de l’année.

3. Révision des prévisions de taux d’intérêt des banques centrales

Si les marchés boursiers se sont largement remis du choc au Moyen-Orient, ce n’est pas le cas des obligations.

Au moment d’écrire ces lignes, le rendement des obligations du Trésor américain à 10 ans se situe à 4,36 %, en hausse d’environ 40 points de base par rapport à son creux de la fin de février, tandis que nous avons observé une hausse semblable du rendement de l’équivalent canadien, à 3,47 %.

Ces ventes massives témoignent d’un changement durable des attentes à l’égard des taux d’intérêt. Avant le choc en Iran, les marchés anticipaient au moins deux réductions de 25 points de base (0,25 %) de la Fed d’ici la fin de l’année, mais ils estiment à présent que la banque centrale maintiendra le statu quo cette année. Au Canada, les marchés s’attendent désormais à une ou deux hausses de taux d’ici la fin de 2026, alors qu’ils n’anticipaient aucun changement de taux d’intérêt avant le choc pétrolier.

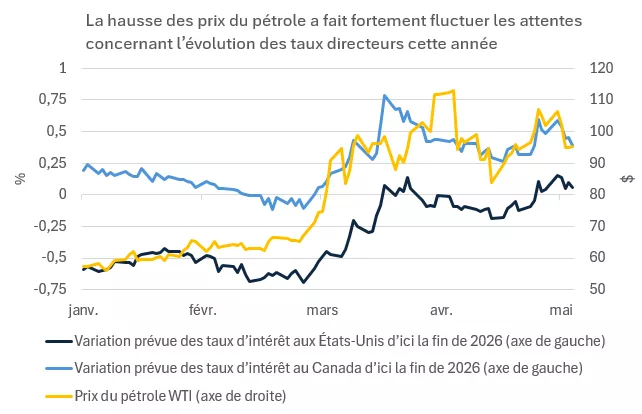

Ce graphique illustre la hausse des prix du pétrole, qui a fait fluctuer les attentes d’évolution des taux d’intérêt d’ici la fin de l’année.

Ce graphique illustre la hausse des prix du pétrole, qui a fait fluctuer les attentes d’évolution des taux d’intérêt d’ici la fin de l’année.

L’évolution des attentes aux États-Unis nous semble raisonnable. Les prix du pétrole ont fait fortement grimper l’inflation, et il est probable que les données sur l’inflation d’avril, qui seront publiées cette semaine, fassent état d’une nouvelle accélération. Si l’inflation s’avère supérieure à la cible, il sera plus difficile pour la Fed de réduire les taux, surtout dans un contexte d’amélioration du marché de l’emploi.

Dans l’ensemble, la Fed devrait rester sur la touche au cours des quelques prochaines réunions au moins. Selon nous, il est toujours possible que la Fed décide d’une baisse de taux d’ici la fin de l’année, si les prix du pétrole diminuent et que l’inflation ralentit, mais il ne serait pas surprenant qu’elle reste sur la touche. En somme, les obligations pourraient avoir du mal à se redresser, et nous continuons de nous attendre à ce que le taux des obligations du Trésor à 10 ans demeure dans la fourchette de 4,0 % à 4,5 %.

Au Canada, l’évolution des attentes du marché, qui anticipe désormais plusieurs hausses de taux d’intérêt, semble exagérée, à notre avis. Nous nous attendons plutôt à ce que la Banque du Canada laisse les taux inchangés à 2,25 %, offrant ainsi un soutien modéré à l’économie dans un contexte de faiblesse des taux d’activité et de ralentissement du marché du travail.

Qu’est-ce que cela signifie pour les investisseurs?

Les marchés sont tournés vers l’avenir, et les nouveaux sommets records atteints témoignent de l’atténuation (apparente) des risques entourant le conflit en Iran et de l’amélioration du contexte économique et des bénéfices.

Maintenant qu’une grande partie de ces bonnes nouvelles sont prises en compte dans les cours, il est important de souligner qu’il pourrait être difficile de maintenir la récente vigueur des actions. Selon nous, il ne serait pas surprenant de voir une période de consolidation des marchés, caractérisée par des gains plus lents et plus inégaux au cours des prochains mois.

Toutefois, si l’on fait abstraction de ces fluctuations irrégulières potentielles, nous sommes d’avis que les signaux économiques les plus récents demeurent favorables à ce marché haussier en cours, et nous continuons de recommander de conserver et de diversifier ses placements en actions.

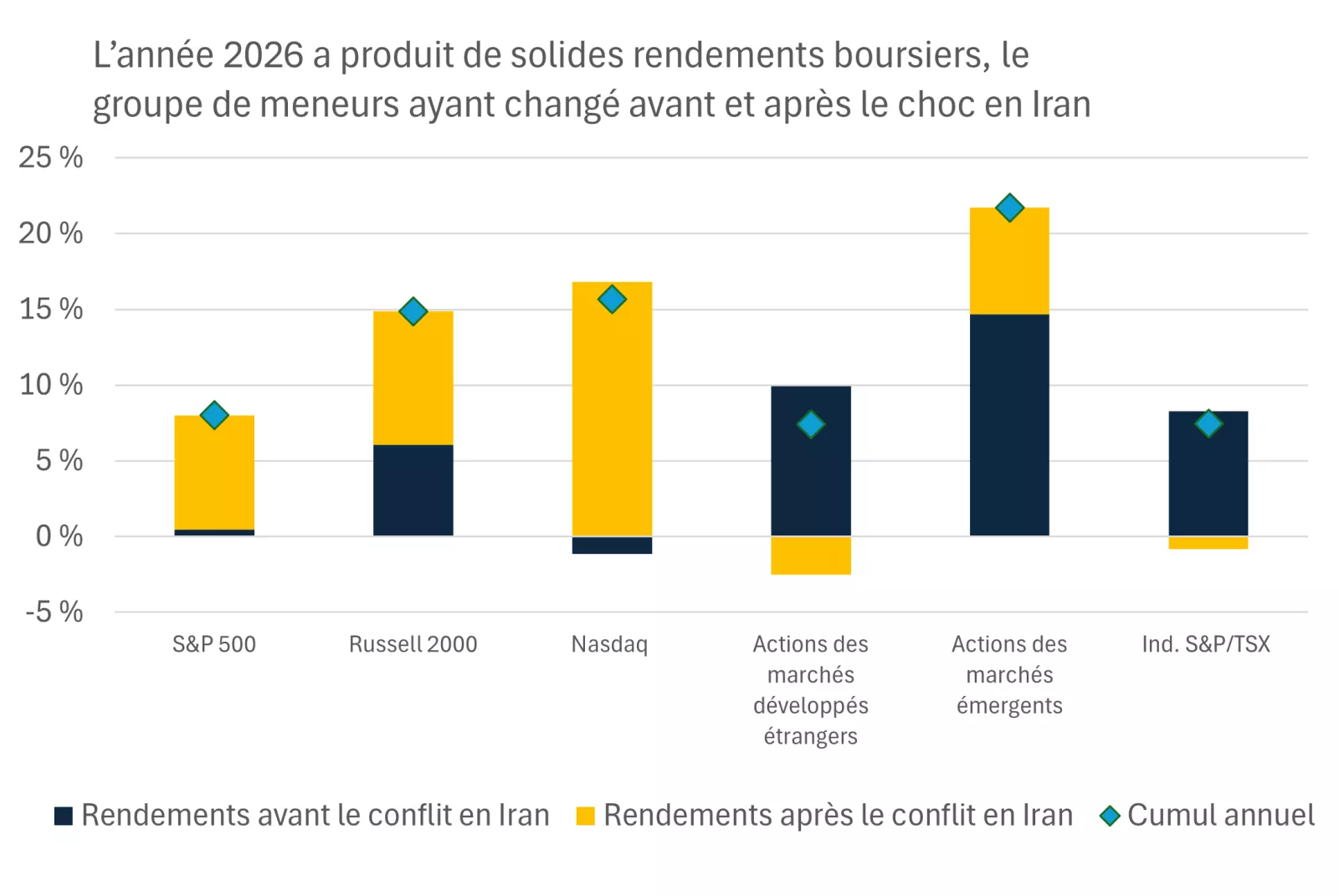

Ce graphique montre que les rendements depuis le début de l’année ont été solides sur les marchés boursiers nationaux et internationaux, malgré l’évolution du groupe de meneurs tout au long de l’année.

Ce graphique montre que les rendements depuis le début de l’année ont été solides sur les marchés boursiers nationaux et internationaux, malgré l’évolution du groupe de meneurs tout au long de l’année.

La récente remontée des titres technologiques nous rappelle que le solide cycle de bénéfices et d’investissements soutient les actions américaines à grande capitalisation, tandis que l’élargissement de la croissance des bénéfices dans l’ensemble des secteurs en 2026 a contribué à propulser les indices de référence à petite et à moyenne capitalisation vers de nouveaux sommets records. Les actions internationales ont été volatiles, mais continuent d’offrir des valorisations relativement intéressantes et un potentiel d’amélioration des bénéfices, les actions des marchés émergents permettant également de s’exposer au cycle d’investissement dans l’IA.

Dans l’ensemble, les derniers mois ont souligné l’importance de ne pas trop se concentrer sur le cycle de l’actualité à court terme. Même si l’incertitude géopolitique demeure importante, les marchés ont déjà commencé à se remettre du choc en Iran. Les investisseurs doivent s’assurer de ne pas perdre de vue les paramètres fondamentaux sous-jacents dans ce contexte agité.

James McCann

Stratégie de placement

Sources : Toutes les données citées dans le texte proviennent de Bloomberg ou de FactSet.

La semaine à venir

Les données et les événements économiques importants de la semaine à venir comprennent les données sur le logement au Canada, ainsi que les données sur l’inflation et les ventes au détail aux États-Unis.

Récapitulatif hebdomadaire des semaines précédentes

James McCann

Économiste principal

Leader éclairé dans :

- L’incidence des questions économiques sur la vie quotidienne des Américains.

- Les effets des dépenses gouvernementales, des impôts et des changements de réglementation sur nos clients.

- Bâtir des portefeuilles diversifiés pour aider les investisseurs à atteindre leurs objectifs financiers à long terme.

« Le paysage économique et politique ainsi que celui des politiques change radicalement, ce qui rend encore plus difficile pour nos clients de gérer leurs finances personnelles. Dans ce contexte, ce sont nos renseignements approfondis fondés sur la recherche qui peuvent aider les clients à rester sur la bonne voie pour atteindre leurs objectifs financiers. »

James McCann

Économiste principal

Renseignements importants :

Le résumé hebdomadaire des marchés est publié chaque vendredi, après la fermeture des marchés.

Ces renseignements sont donnés uniquement à titre informatif et ne doivent pas être interprétés comme un conseil en placement spécifique. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière spécifiques. Même si, à notre connaissance, les renseignements contenus aux présentes sont exacts, ils ne sont pas garantis et peuvent être modifiés sans préavis.

Les investisseurs devraient comprendre les risques liés aux placements, notamment le risque de taux d’intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.

Le rendement passé n’est pas garant du rendement futur.

Les indices boursiers ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

La diversification n’offre aucune garantie de profit ni aucune protection contre les pertes.

L’investissement systématique n’offre aucune garantie de profit ni aucune protection contre les pertes. Les investisseurs doivent tenir compte de leur volonté de continuer à investir lorsque les cours boursiers sont à la baisse.

Les dividendes peuvent être majorés, réduits ou éliminés à tout moment et sans préavis.

Certains risques sont spécifiques aux placements internationaux, notamment ceux qui ont trait aux fluctuations de change ainsi qu’aux événements politiques et économiques étrangers.