Un plan de relève d’entreprise efficace commence avec des objectifs clairement définis. Posez-vous les questions suivantes :

- Quels sont mes objectifs pour cette transition?

- Ma priorité est-elle de garder l’entreprise au sein de la famille, de maximiser sa valeur de vente, d’assurer la continuité pour les employés ou d’assurer un revenu de retraite sûr?

- Ai-je calculé le revenu ou les actifs dont j’ai besoin pour atteindre mes objectifs? Il peut s’agir de dépenses courantes, de dons familiaux ou à un organisme de bienfaisance de mon vivant ou de legs à mon décès.

- Comment est-ce que j’envisage ma transition? Par exemple, suis-je disposé à travailler à temps plein ou à temps partiel après la transition pour contribuer à la réussite de celle-ci?

- Que ferai-je après la transition? Est-ce que j’ai des passe-temps? Y a-t-il des amis et des membres de ma famille avec lesquels j’aimerais passer plus de temps? Y a-t-il des passions auxquelles j’aimerais me dévouer, comme siéger à un conseil d’administration?

Mettre vos objectifs au clair tôt façonnera chaque décision, de la sélection d’un successeur à la structure des éléments financiers et juridiques de votre plan.

Avoir des conversations ouvertes et honnêtes avec les membres de la famille, les partenaires d’affaires et les employés clés est essentiel.

Les membres de la famille peuvent avoir des attentes différentes en matière de propriété ou de participation. Les partenaires d’affaires et les employés pourraient avoir besoin de précisions pour rester dévoués. Une discussion en avance aide à harmoniser tout le monde avec votre vision à long terme et à réduire le risque de malentendus plus tard.

Une communication claire renforce la confiance et prépare le terrain pour une transition en douceur, surtout dans une entreprise familiale où la dynamique émotive peut rendre la prise de décisions plus complexe.

Vous n’avez pas à gérer la planification de la relève d’entreprise tout seul, et vous ne devriez pas le faire. Une équipe bien équilibrée de professionnels peut vous guider à travers toutes les étapes du processus. Au cœur de cette équipe se trouve votre conseiller en investissement, qui aide à coordonner la planification, l’exécution et le soutien à la suite de la transition.

Les autres professionnels clés comprennent :

- Des fiscalistes (CPA) : pour gérer les conséquences fiscales et optimiser les stratégies.

- Des professionnels du droit : pour rédiger et examiner les conventions, les testaments et les documents d’entreprise.

- Des experts en évaluation des entreprises : pour déterminer la juste valeur marchande de votre entreprise.

- Des conseillers en assurances : pour fournir une couverture pour la gestion des risques et financer les conventions de rachat.

- Des banquiers d’investissement ou des conseillers en fusions et acquisitions : pour aider à structurer et à négocier une vente, le cas échéant.

Avoir la bonne équipe en place tôt peut faire gagner du temps, réduire votre stress et vous aider à éviter des erreurs coûteuses. Leur expertise vous aide à vous assurer que votre plan de relève est à la fois pratique et en phase avec vos objectifs financiers et personnels.

Il est essentiel de connaître la valeur de votre entreprise, que ce soit pour la vendre, en transférer la propriété à votre famille ou planifier les répercussions fiscales. Une évaluation professionnelle permet d’assurer l’équité et de prendre des décisions éclairées.

Une évaluation de votre entreprise peut vous aider à :

- Établir un prix juste si vous vendez

- Traiter les membres de la famille de façon équitable si vous transmettez l’entreprise

- Planifier efficacement les considérations fiscales et successorales

Voici certains des professionnels qui peuvent vous aider à évaluer votre entreprise :

- Experts en évaluation d’entreprise (EEE)

- Comptables professionnels agréés (CPA)

- Conseillers et consultants en investissement

Les approches courantes d’évaluation comptent notamment :

L’approche axée sur le revenu

se penche sur les bénéfices prévus, convient parfaitement aux entreprises ayant des bénéfices stables.

L’approche axée sur l’actif

calcule la valeur en soustrayant le passif des actifs, souvent utilisés pour des sociétés de portefeuille ou des entreprises inactives.

L’approche axée sur le marché

Compare votre entreprise à des entreprises semblables récemment vendues, habituellement au moyen d’un multiple du BAIIA (bénéfice avant intérêts, impôt, dépréciation et amortissement).

Obtenir une évaluation au début de votre processus de planification peut également révéler des occasions d’accroître la valeur de votre entreprise, surtout s’il vous reste du temps pour apporter des améliorations stratégiques avant la transition.

Le choix de votre successeur est l’une des décisions les plus cruciales de votre plan de relève. Les responsabilités en matière de propriété, de gestion et de leadership n’ont pas nécessairement à être transférées à une seule et même personne, mais chaque rôle doit être examiné minutieusement.

Les successeurs sont habituellement placés dans deux catégories :

- Interne : membres de la famille, partenaires d’affaires ou employés clés

- Externe : acheteurs ou investisseurs externes

Dans certains cas, la liquidation peut être l’option préférable si un successeur convenable n’est pas disponible ou si la vente de l’entreprise n’est pas viable.

Comparaison des successeurs internes et externes pour la relève d’entreprise

Voici un résumé des différentes options de successeurs et de leurs résultats potentiels :

| Options de successeur | Définitions | Résultats potentiels |

|---|---|---|

| Transfert interne | La vente/le transfert à une personne affiliée à l’entreprise, comme un membre de la famille, un partenaire d’affaires ou des employés |

|

| Transfert externe | Vente/transfert à un tiers sans lien avec la société |

|

| Liquidation | Une liquidationde l’entreprise par la vente individuelle des actifs au plus offrant |

|

Que vous passiez le flambeau à un membre de votre famille ou que vous vendiez à un acheteur externe, la décision devrait refléter vos valeurs, votre vision à long terme et vos objectifs financiers.

Une fois le successeur choisi, le véritable travail commence : le préparer à diriger. Ceci implique :

- Une formation dans des secteurs d’opérations et stratégiques clés

- Un mentorat pour transmettre votre expérience et vos valeurs

- Un perfectionnement du leadership au moyen d’une expérience pratique ou de programmes externes

- Une introduction aux relations clés. Cela peut toucher des fournisseurs, des clients, des organismes de réglementation ou d’autres relations qui contribuent au succès de votre entreprise.

Que votre successeur soit un membre de la famille, un partenaire d’affaires, un employé clé ou un acheteur externe, investir dans la croissance de votre successeur peut être essentiel pour assurer une transition harmonieuse et réussie.

Lorsque vous vous préparez en vue de la relève, il est important d’atténuer les risques qui pourraient perturber la sécurité financière de votre entreprise ou de votre famille. Cela signifie que vous devez vous assurer que des protections et des ententes clés ont été mises en place avant votre départ. Voici quelques éléments qui méritent votre attention :

1. Mettre à jour les conventions d’actionnaires

S’assurer que les conventions reflètent les objectifs actuels, comprennent des dispositions de rachat et sont bien financées, souvent au moyen d’une assurance vie

2. Passer en revue votre couverture d’assurance

Maintenez la bonne combinaison de couvertures :

- Assurance vie pour les rachats et les impôts

- Assurance invalidité pour protéger votre revenu

- Assurance pour personne clé pour les employés clés

3. Mettre à jour les documents successoraux

Harmoniser les testaments, les procurations et les fiducies avec votre plan de succession.

4. Maintenir en poste les employés clés

Assurez-vous de garder la crème de votre personnel au moyen de primes de rétention ou de régimes d’incitatifs.

La planification de la relève ne concerne pas seulement l’entreprise, mais aussi votre vie après la transition. Les deux plans devraient travailler ensemble pour vous aider à assurer la sécurité financière et la stabilité de l’entreprise.

Une fois que vous avez conçu et examiné votre plan de relève d’entreprise, il est important d’élaborer votre plan personnel pour l’après-transition, qui peut comprendre ce qui suit :

- Planifier votre revenu de retraite et vos besoins pour votre mode de vie.

- Passer en revue vos stratégies de patrimoine et fiscales.

- Mettre à jour les documents de planification successorale (testaments, procurations, fiducies).

- Tenir compte de l’incidence de la transition sur votre famille et vos objectifs à long terme.

Votre plan de relève devrait croître et s’adapter au rythme de votre vie et de votre entreprise. Il ne s’agit pas d’un document qui doit être défini une fois pour toutes. Pour qu’il demeure efficace :

- Partagez le planavec les membres de la famille, les partenaires d’affaires et les employés clés de confiance.

- Communiquez ouvertementpour aider à réduire l’incertitude, à favoriser la confiance et à la renforcer pendant les périodes de transition.

- Passez le plan en revue régulièrement, que ce soit à quelques années d’intervalle ou en réaction à des événements importants de vie ou de l’entreprise, comme un mariage, un divorce, la naissance d’un enfant, des changements apportés à la législation fiscale ou une croissance importante de l’entreprise.

Ces changements vous aident à vous assurer que votre plan demeure pertinent, conforme à vos objectifs et adapté à des circonstances en mouvement.

Les conséquences fiscales et juridiques de la succession d’entreprise peuvent être complexes et varier selon l’option que vous choisissez. Il est essentiel de vous y attaquer tôt avec l’aide de professionnels qualifiés pour protéger votre patrimoine et assurer une transition en douceur. Voici quelques-uns des principaux éléments à prendre en considération :

- Exonération cumulative des gains en capital (ECGC)

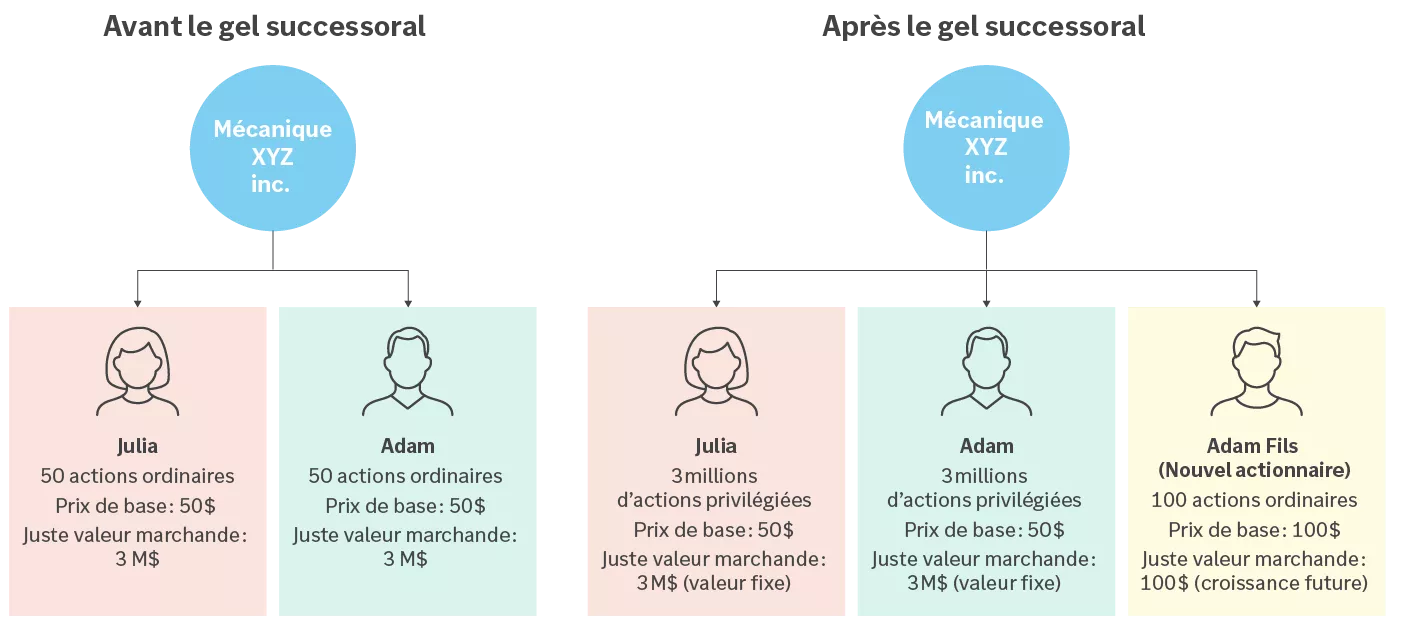

- Gel successoral

- Vente ou non des actifs ou des actions

- Convention entre actionnaires

Dans la prochaine section, nous examinerons plus en détail ce que vous devez savoir sur chacun de ces éléments et les raisons pour lesquelles il est important d’en tenir compte.