Retour à des sommets records – Ce qui a changé et ce qui se profile

Principaux points à retenir:

- Les marchés ont rapidement éliminé les risques liés aux pires scénarios, en raison de l’atténuation des pressions sur les prix du pétrole, de la stabilisation des taux et de la résilience des bénéfices, autant de facteurs qui ont contribué à l’un des rebonds vers de nouveaux sommets parmi les plus rapides jamais enregistrés de l’indice S&P 500.

- Les bénéfices des sociétés demeurent, selon nous, le pilier le plus durable de cette remontée; la croissance à deux chiffres des bénéfices de l’indice TSX et de l’indice S&P 500 devrait en effet se poursuivre au cours des prochains trimestres.

- Bien qu’une pause ou une consolidation à court terme soit probable, nous croyons qu’il est plausible d’observer une désescalade qui permettrait aux meneurs de marché du début de l’année de reprendre leur place, et aux titres cycliques, aux actions à petite et moyenne capitalisation, aux titres des marchés émergents et à une approche équilibrée entre titres de croissance et de valeur de retrouver la faveur des investisseurs.

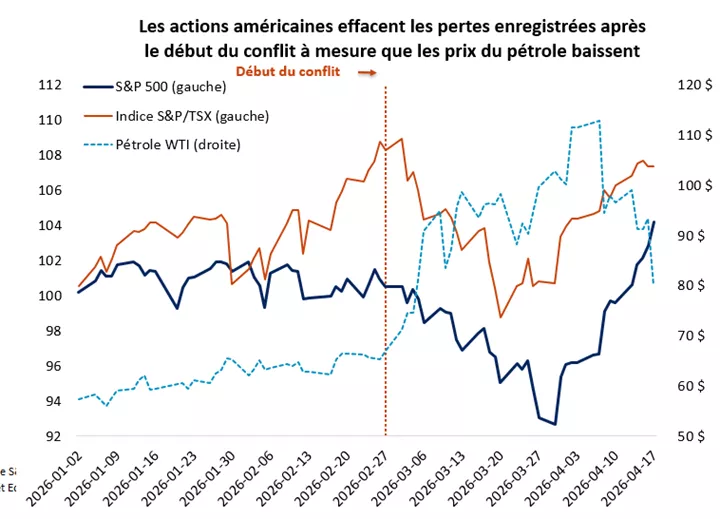

Une période de quelques semaines peut faire toute la différence. Le début du mois d’avril a été marqué par des craintes de stagflation et une quasi-correction de l’indice TSX et de l’indice S&P 500, le conflit avec l’Iran ayant déclenché la plus importante perturbation de l’offre de pétrole de l’histoire. Nous sommes désormais au milieu du mois et la situation a radicalement changé : les principaux indices boursiers atteignent de nouveaux sommets records grâce à l’optimisme suscité par la possibilité d’un accord de paix au Moyen-Orient et à la vigueur et l’augmentation des bénéfices des sociétés.

En 11 jours, l’indice S&P 500 a enregistré sa remontée la plus rapide et a atteint un nouveau sommet record, après une correction d’au moins 8 % au cours des 50 dernières années. Cette situation soulève naturellement les questions suivantes : cet optimisme est-il justifié? Et quelle direction les marchés vont-ils prendre à partir de maintenant?

Qu’est-ce qui explique ce rebond?

Même si ce sont toujours les événements géopolitiques qui dicteront les résultats au cours des prochains jours, nous sommes d’avis que les marchés ont probablement déjà atteint un plancher. Voici cinq facteurs qui, selon nous, expliquent ce revirement soudain et le recentrage de l’attention sur les données fondamentales favorables.

- Baisse de la probabilité des pires scénarios – Depuis le début du conflit, nous avons structuré les résultats autour de deux variables : la mesure dans laquelle les prix du pétrole vont augmenter et la durée des perturbations. Selon nous, l’une des principales raisons de cette récente remontée est que les marchés ont exclu le scénario le plus défavorable, à savoir une guerre prolongée. Le cessez-le-feu semble se maintenir, le trafic maritime pourrait bientôt reprendre dans le détroit d’Ormuz, et l’Iran et les États-Unis semblent avoir de bonnes raisons de trouver un accord plutôt que d’intensifier davantage le conflit.

- Atténuation des pressions sur le pétrole et les taux d’intérêt – Les prix du pétrole demeurent élevés, mais ils ont diminué d’environ 30 % depuis le sommet intrajournalier enregistré en mars. Selon les marchés des contrats à terme, le prix du pétrole WTI devrait revenir dans une fourchette de 70 $ à 75 $ d’ici la fin de l’année. Ce schéma est conforme à ce qui a été observé par le passé, à savoir que les prix du pétrole atteignent généralement un sommet peu après le début d’un choc géopolitique, puis reviennent à leurs niveaux antérieurs. Parallèlement, les taux de rendement semblent se stabiliser, l’obligation du gouvernement du Canada à 10 ans se situant dans la fourchette de 3,0 % à 3,5 % que nous avions prévue pour l’année.

- Soutien de la consommation grâce aux baisses d’impôt – Même s’il est encore tôt, les répercussions économiques du conflit sont faibles jusqu’à présent, car les consommateurs continuent de faire preuve de résilience. La hausse des prix de l’énergie demeure un obstacle, mais le plan récemment annoncé par le gouvernement visant à suspendre la taxe fédérale sur le carburant à partir de lundi et jusqu’au 7 septembre accroîtra légèrement les revenus des ménages. Aux États-Unis, l’augmentation des remboursements d’impôt, attribuable à la nouvelle loi fiscale des États-Unis, contribue à compenser cette hausse de manière non négligeable. Selon les dernières données de l’IRS, le remboursement moyen aux États-Unis cette année s’élève à environ 3 500 $, soit 11 % de plus que l’an dernier. Au total, nous nous attendons à ce que les mesures d’aide aux ménages atteignent environ 200 milliards de dollars en 2026, ce qui fera plus qu’atténuer la hausse des dépenses d’essence et d’autres carburants, estimée entre 80 et 100 milliards de dollars, due à l’augmentation des prix du pétrole.

- Hausse des bénéfices des sociétés – Les déclarations de bénéfices à venir devraient venir renforcer l’idée selon laquelle le marché boursier haussier demeure bien soutenu. La période de publication des résultats du premier trimestre a démarré fort, et les prévisions des analystes concernant les bénéfices pour l’ensemble de l’année continuent d’augmenter (plus de détails dans nos aperçus des bénéfices ci-dessous).

- Révision de la confiance et liquidation des positions défensives – En réaction à un choc énergétique sans précédent, de nombreux investisseurs institutionnels ont augmenté leurs placements défensifs et mis en place des couvertures pour résister à la hausse de la volatilité. La liquidation subséquente de ces positions a probablement contribué au rebond en V, très marqué, qui a propulsé le marché vers de nouveaux sommets.

Le graphique montre le S&P 500, le TSX et le pétrole WTI. Les actions américaines atteignent de nouveaux sommets alors que les prix du pétrole baissent après avoir atteint un pic.

Le graphique montre le S&P 500, le TSX et le pétrole WTI. Les actions américaines atteignent de nouveaux sommets alors que les prix du pétrole baissent après avoir atteint un pic.

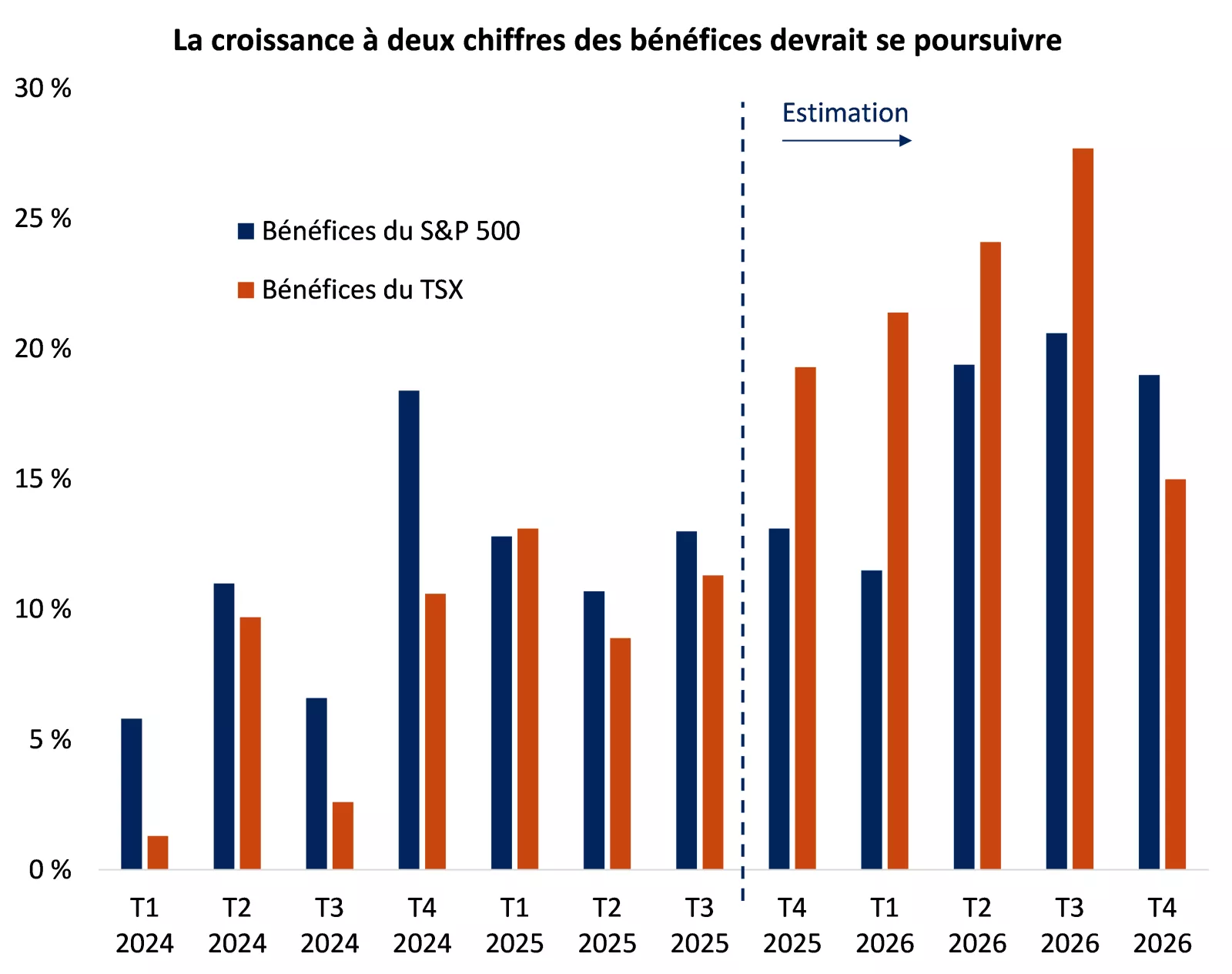

La vigueur des bénéfices est difficile à ignorer

La confiance des investisseurs peut changer au gré des humeurs, mais les tendances des bénéfices des sociétés figurent parmi les moteurs les plus durables du rendement du marché. Sur ce plan-là, les perspectives sont encourageantes. Les bénéfices des sociétés de l’indice TSX et de l’indice S&P 500 devraient respectivement augmenter de 21 % et de 12 % sur 12 mois au premier trimestre. Si cette prévision se concrétise, il s’agira du sixième trimestre consécutif de croissance des bénéfices à deux chiffres aux États-Unis et de la plus forte croissance du TSX depuis 2021.

Le graphique montre que les bénéfices des sociétés de l’indice TSX et de l’indice S&P 500 devraient rester élevés et augmenter au cours des prochains trimestres.

Le graphique montre que les bénéfices des sociétés de l’indice TSX et de l’indice S&P 500 devraient rester élevés et augmenter au cours des prochains trimestres.

À mesure que la période de publication des résultats avancera, les investisseurs seront de plus en plus attentifs aux commentaires des équipes de direction, en particulier au sujet de l’incidence de la hausse des coûts de l’énergie, qui n’a commencé à se faire vraiment sentir sur les résultats qu’à la fin du trimestre. Pour le Canada, la pondération élevée du secteur de l’énergie au sein de l’indice TSX est un avantage dans ce contexte. Aux États-Unis, les principaux moteurs de la croissance des bénéfices des sociétés de l’indice S&P 500 ne sont pas les secteurs les plus négativement exposés à la hausse des prix du pétrole. Le secteur des technologies a enregistré la deuxième plus forte hausse des prévisions de bénéfices depuis le début du conflit; on s’attend en effet désormais à une croissance d’environ 45 % pour le premier trimestre. De plus, la sensibilité du secteur de l’énergie aux prix du pétrole contribue à compenser les pressions sur les coûts ailleurs sur le marché.

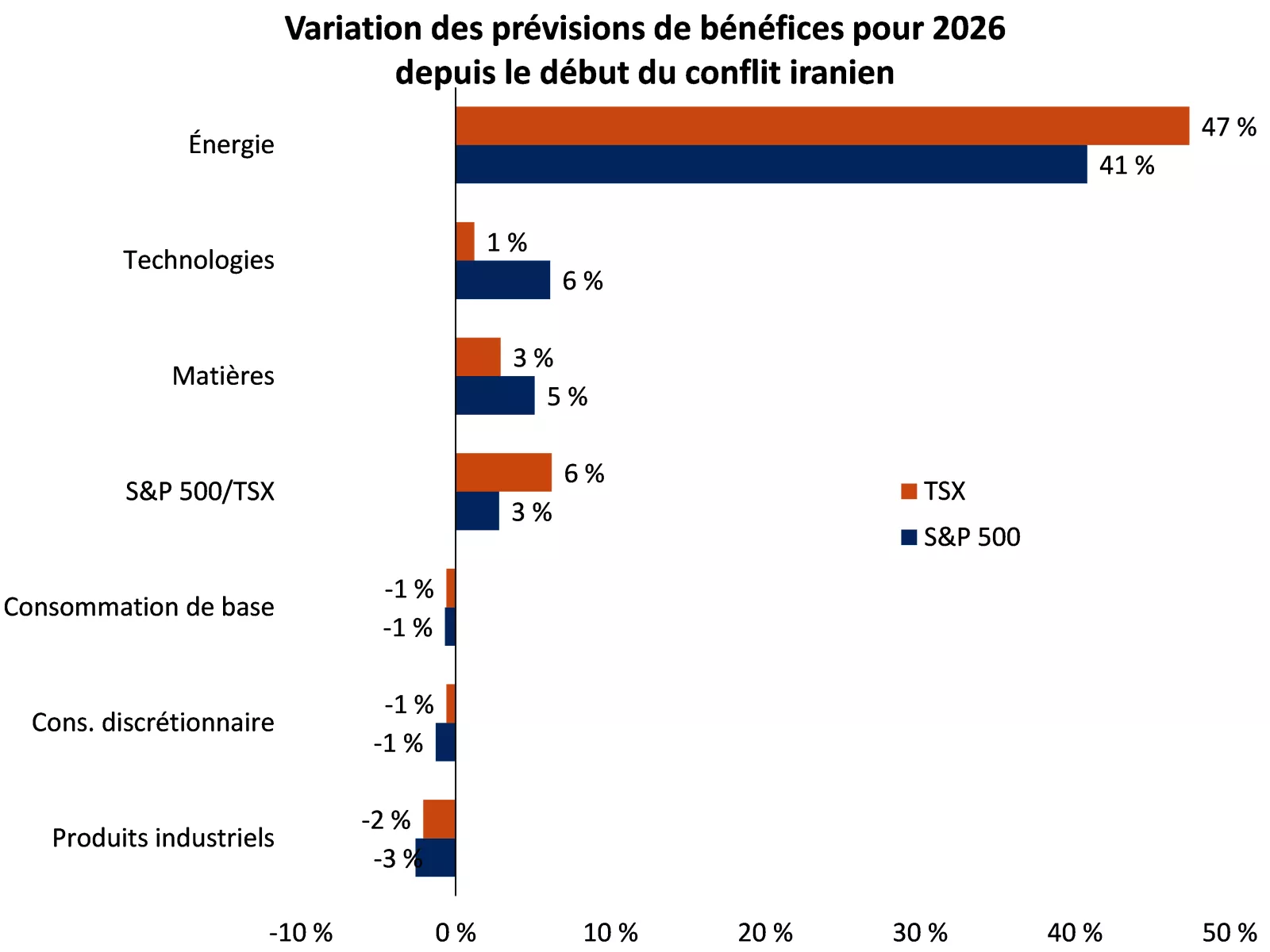

Le graphique montre les révisions du bénéfice par action pour 2026 pour les secteurs de l’énergie, des technologies, des matières, de la consommation de base, de la consommation discrétionnaire et des produits industriels au sein des indices S&P 500 et TSX depuis le début du conflit en Iran. Les prévisions ont augmenté de 5 % pour le TSX et de 3 % pour l’indice S&P 500, en raison des révisions à la hausse des prévisions pour les secteurs de l’énergie, des technologies et des matières. Les indices ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

Le graphique montre les révisions du bénéfice par action pour 2026 pour les secteurs de l’énergie, des technologies, des matières, de la consommation de base, de la consommation discrétionnaire et des produits industriels au sein des indices S&P 500 et TSX depuis le début du conflit en Iran. Les prévisions ont augmenté de 5 % pour le TSX et de 3 % pour l’indice S&P 500, en raison des révisions à la hausse des prévisions pour les secteurs de l’énergie, des technologies et des matières. Les indices ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

Même si la période de publication des résultats ne fait que commencer, la plupart des grandes banques américaines ont déjà publié leurs résultats, et les commentaires des équipes de direction dépeignent un contexte de consommation et d’affaires globalement sain. Dans son commentaire, le chef de la direction de la banque PNC cite une anecdote intéressante au sujet de l’écart important observé entre les résultats des enquêtes et l’activité économique réelle. « Tout ce qu’on constate quotidiennement dans nos activités concernant les habitudes de dépenses, la croissance de l’épargne, les niveaux d’activité et la croissance des prêts est quasiment en totale contradiction avec ce qu’avancent les sondages sur la confiance. »

Perspective pour les portefeuilles : retour au début de l’année

Selon nous, les investisseurs ne devraient pas supposer que le marché est complètement sorti d’affaire. La perception du conflit demeure changeante et, même si la probabilité que l’issue la plus défavorable se concrétise semble avoir diminué, un niveau d’incertitude considérable subsiste quant à la durée et à la résolution des perturbations de l’offre d’énergie.

Lors des précédents rebonds en V, les marchés ne sont pas systématiquement parvenus à maintenir leur élan. Dans certains cas, comme à la fin de 2023 et lors de la correction liée aux tarifs douaniers en avril 2025, les marchés se sont non seulement redressés rapidement, mais ont inscrit de très bons rendements par la suite. Dans d’autres cas, les actions ont fait du surplace à mesure que les marchés assimilaient les gains. Et au début des années 2000 et à la fin de 2007, de fortes remontées ont finalement mené à d’importants sommets sur les marchés. Dans le contexte actuel, une pause et une phase de stagnation semblent probables, selon nous, notamment jusqu’à ce que l’offre de pétrole se normalise et que les pénuries physiques s’atténuent de façon plus décisive.

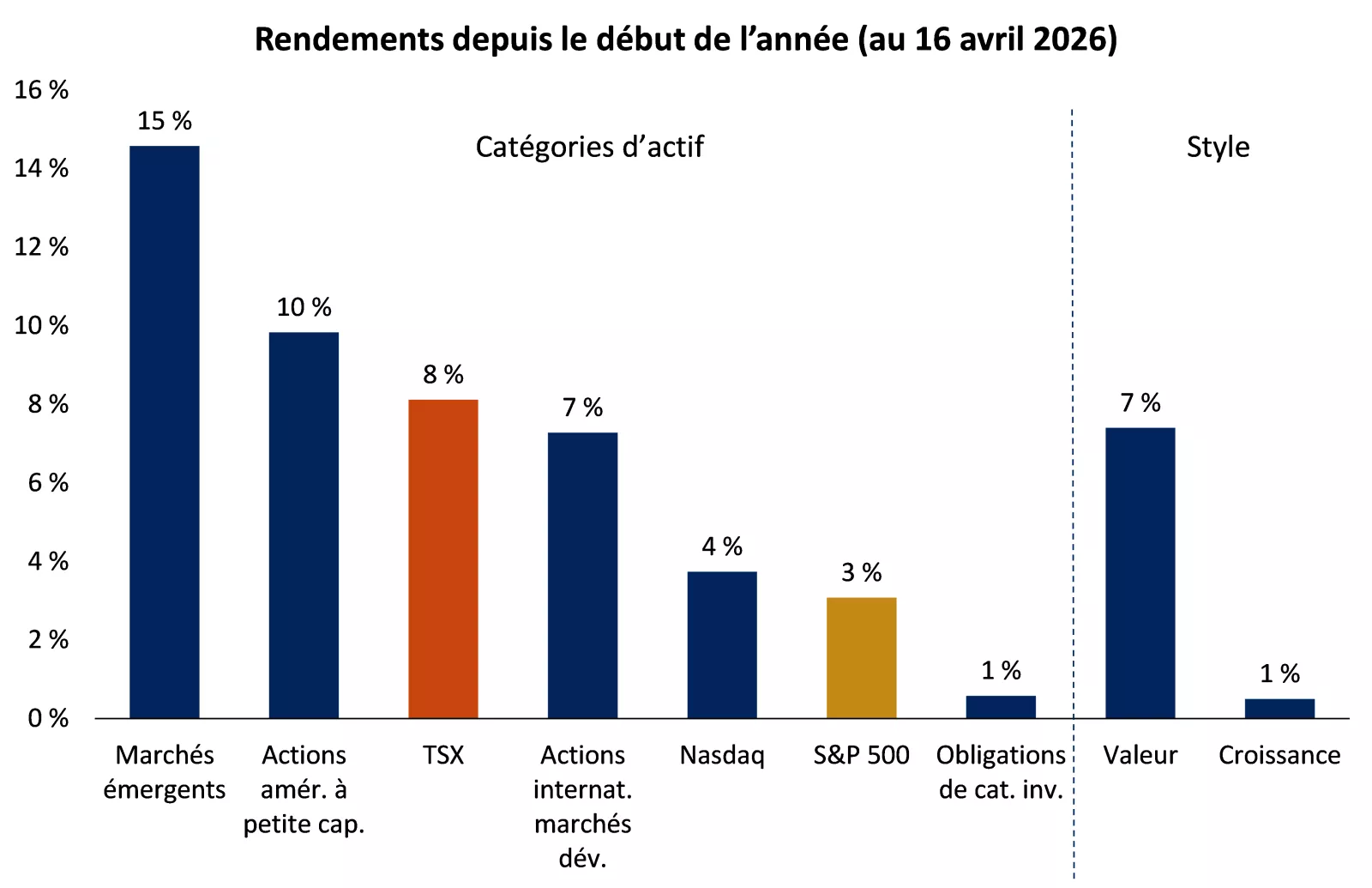

Si la perspective de désescalade demeure intacte, nous nous attendons à ce que les marchés se recentrent autour des thèmes qui ont déterminé le rendement plus tôt cette année et à ce que les meneurs de l’époque reprennent leur place. Cette prévision impliquerait probablement que les secteurs cycliques reprendraient le dessus sur les secteurs défensifs, que les petites et moyennes capitalisations maintiendraient leur élan relatif par rapport aux grandes capitalisations, et que les actions des marchés émergents continueraient de surpasser les actions canadiennes. Du point de vue du style, nous recommandons toujours de maintenir un équilibre entre les titres de croissance et les titres de valeur.

Le graphique montre les rendements totaux de différentes catégories d’actif depuis le début de l’année.

Le graphique montre les rendements totaux de différentes catégories d’actif depuis le début de l’année.

En conclusion

Selon nous, la solidité des données fondamentales indique que le marché a atteint un plancher, même si certaines incertitudes subsistent. La récente volatilité, conjuguée à la résilience dont fait preuve le marché, nous rappelle qu’il est important de ne pas réagir à l’actualité et de conserver une vision à long terme. Nous sommes d’avis que le fait d’adopter une approche rigoureuse, diversifiée et opportuniste lorsque la confiance s’érode continuera de profiter aux investisseurs au cours de l’année.

Angelo Kourkafas, CFA

Stratège mondial principal en placement

Sources de toutes les données citées dans le commentaire : Bloomberg et FactSet.

La semaine à venir

Les données économiques importantes pour la semaine à venir comprennent les chiffres du logement et l’inflation selon l’IPP aux États-Unis.

Angelo Kourkafas

Angelo Kourkafas est responsable de l’analyse des conditions du marché, de l’évaluation des tendances économiques ainsi que de l’élaboration de stratégies de portefeuille et de recommandations qui aident les investisseurs à atteindre leurs objectifs financiers à long terme.

Il contribue aux rapports d’analyse sur l’actualité boursière d’Edward Jones et a été publié dans The Wall Street Journal, CNBC, le magazine FORTUNE, Marketwatch, U.S. News & World Report, The Observer et le Financial Post.

Il a obtenu un baccalauréat en administration des affaires (avec grande distinction) de l’Université d’économie et de commerce d’Athènes, en Grèce, et une maîtrise en administration des affaires avec spécialisation en finance et en investissement de l’Université d’État du Minnesota.

Renseignements importants :

Le résumé hebdomadaire des marchés est publié chaque vendredi, après la fermeture des marchés.

Ces renseignements sont donnés uniquement à titre informatif et ne doivent pas être interprétés comme un conseil en placement spécifique. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière spécifiques. Même si, à notre connaissance, les renseignements contenus aux présentes sont exacts, ils ne sont pas garantis et peuvent être modifiés sans préavis.

Les investisseurs devraient comprendre les risques liés aux placements, notamment le risque de taux d’intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.

Le rendement passé n’est pas garant du rendement futur.

Les indices boursiers ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

La diversification n’offre aucune garantie de profit ni aucune protection contre les pertes.

L’investissement systématique n’offre aucune garantie de profit ni aucune protection contre les pertes. Les investisseurs doivent tenir compte de leur volonté de continuer à investir lorsque les cours boursiers sont à la baisse.

Les dividendes peuvent être majorés, réduits ou éliminés à tout moment et sans préavis.

Certains risques sont spécifiques aux placements internationaux, notamment ceux qui ont trait aux fluctuations de change ainsi qu’aux événements politiques et économiques étrangers.