Les données économiques du premier trimestre ont été publiées : quelles sont les implications pour les investisseurs?

Principaux points à retenir:

- Les marchés ont clôturé la semaine dernière dans l’espoir qu’un accord de paix entre les États-Unis et l’Iran soit conclu et atténue les effets du choc qu’ont subi les marchés mondiaux de l’énergie cette année, les actions ayant atteint de nouveaux sommets records et les obligations ayant rebondi.

- Même si l’incertitude entourant la situation géopolitique persiste, les investisseurs doivent se concentrer sur les données fondamentales sous-jacentes, et les données sur le PIB publiées la semaine dernière nous offrent un éclairage sur la situation.

- La croissance aux États-Unis semble résiliente, soutenue par d’importantes dépenses de consommation et l’essor des investissements des entreprises, en particulier dans l’IA, qui contribuent de façon importante à la croissance.

- Les comptes nationaux des États-Unis ont également fait état de très bons bénéfices des sociétés, ce qui fait écho aux signaux observés sur les marchés boursiers. Dans ce contexte, nous demeurons optimistes à l’égard des actions, même si les rendements pourraient ralentir et perdre en régularité à partir de maintenant.

- Les données canadiennes ont été plus préoccupantes, la faible baisse de la croissance au premier trimestre ayant fait basculer l’économie en récession technique après une contraction au quatrième trimestre, car l’économie continue de perdre de son élan.

- Enfin, les pressions inflationnistes sont fâcheusement élevées dans les deux économies. Nous demeurons sceptiques quant à une hausse de taux de la Fed ou de la Banque du Canada, mais nous pensons qu’une réduction n’est pas envisageable pour l’instant, ce qui limite la possibilité que les marchés obligataires progressent davantage.

La voie est libre?

Les marchés ont atteint de nouveaux sommets records la semaine dernière en raison de l’annonce de la prolongation du cessez-le-feu entre les États-Unis et l’Iran, qui entraînerait enfin la réouverture du détroit d’Ormuz. Cette nouvelle a provoqué une neuvième semaine consécutive de gains au sein de l’indice S&P 500 et un rebond des marchés obligataires, les prix du pétrole ayant chuté à 87 $ le baril.

Il convient de faire preuve de prudence. Au cours des dernières semaines, nous avons cru plusieurs fois à la réouverture du détroit d’Ormuz, mais ces espoirs ont été à chaque fois déçus. Il faudra donc constater une reprise durable du trafic pour être pleinement convaincus que le choc s’atténue.

Toutefois, les deniers signaux sont encourageants et, si les risques liés au pétrole diminuent, les investisseurs devraient se concentrer sur les paramètres économiques et de marché sous-jacents pour obtenir des indices sur les perspectives pour le reste de l’année. Les données sur le PIB publiées la semaine dernière offrent un excellent éclairage sur ces perspectives.

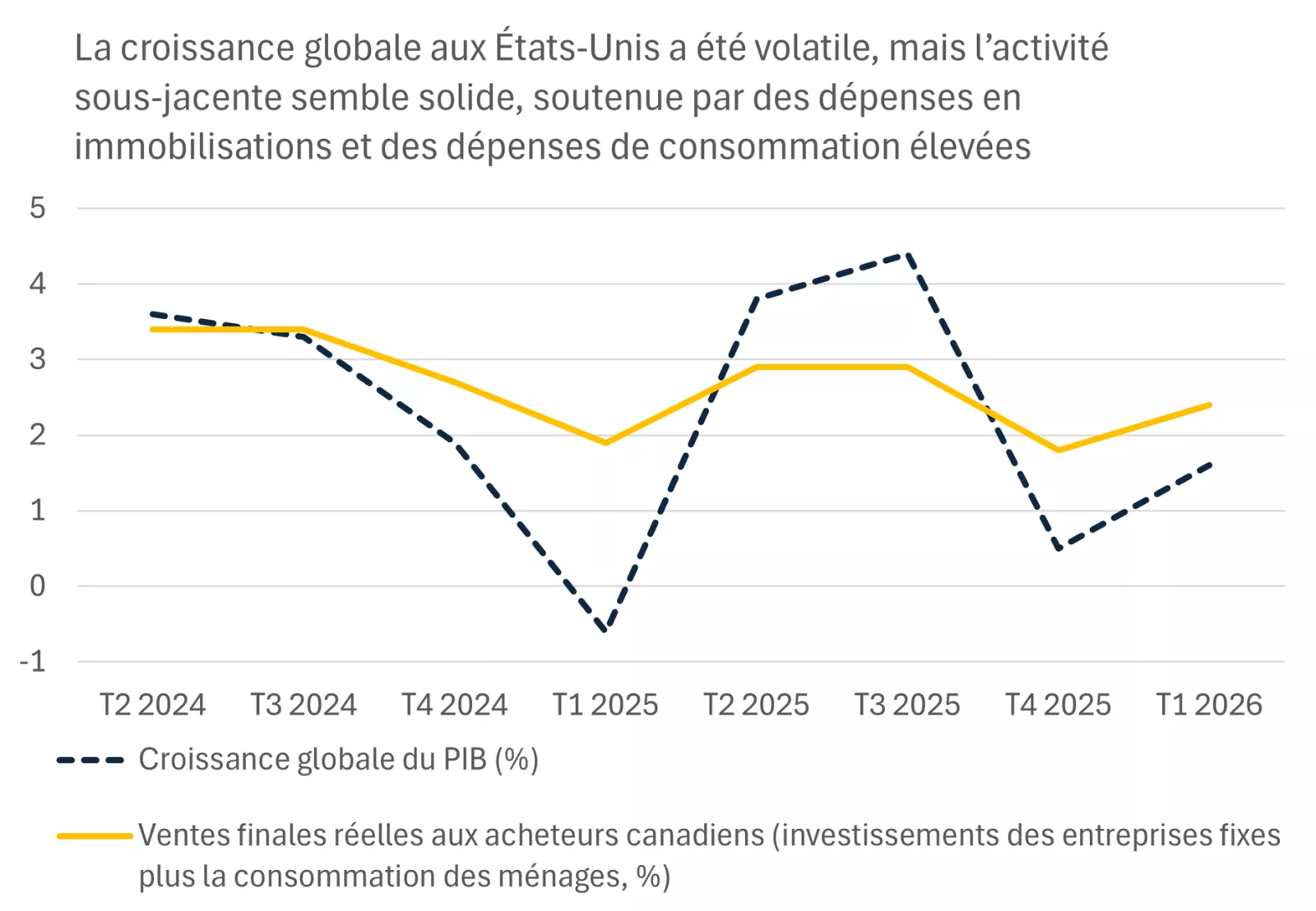

Malgré les manchettes accrocheuses, la croissance est solide aux États-Unis

La croissance globale du PIB des États-Unis au début de 2026 a été révisée à la baisse et se situe désormais à un taux annualisé de 1,6 %, ce qui semble indiquer une faible activité, surtout qu’elle s’était établie à 0,5 % au quatrième trimestre de l’an dernier.

Toutefois, il faut toujours faire preuve de prudence lorsque nous interprétons les données des comptes nationaux. La croissance a été freinée par les composantes volatiles du PIB au cours des derniers trimestres, notamment les stocks et les flux commerciaux, qui ont été particulièrement irréguliers, car les entreprises se sont adaptées à l’évolution des taux tarifaires.

Si nous nous concentrons plutôt sur les investissements fixes des entreprises et les dépenses de consommation des ménages, nous obtenons généralement une meilleure mesure de la croissance sous-jacente. Selon cette mesure, la croissance a été plus stable, s’établissant en moyenne à 2,2 % au cours des six derniers mois.

Ce graphique montre que la croissance globale du PIB a été volatile sur 3 mois, mais que la tendance sous-jacente de la croissance, qui repose sur les investissements des entreprises et les dépenses de consommation, semble solide.

Ce graphique montre que la croissance globale du PIB a été volatile sur 3 mois, mais que la tendance sous-jacente de la croissance, qui repose sur les investissements des entreprises et les dépenses de consommation, semble solide.

Même si certaines données récentes ont été décevantes, en particulier sur le marché de l’habitation, la croissance sous jacente continue de bien progresser. Les commandes de biens durables, qui sont un bon indicateur des investissements des entreprises, laissent entrevoir de solides dépenses en immobilisations. Par ailleurs, les dépenses de consommation ont augmenté en avril, malgré les pressions inflationnistes persistantes, les ménages puisant dans leur épargne et profitant des remboursements d’impôt pour surmonter ce choc.

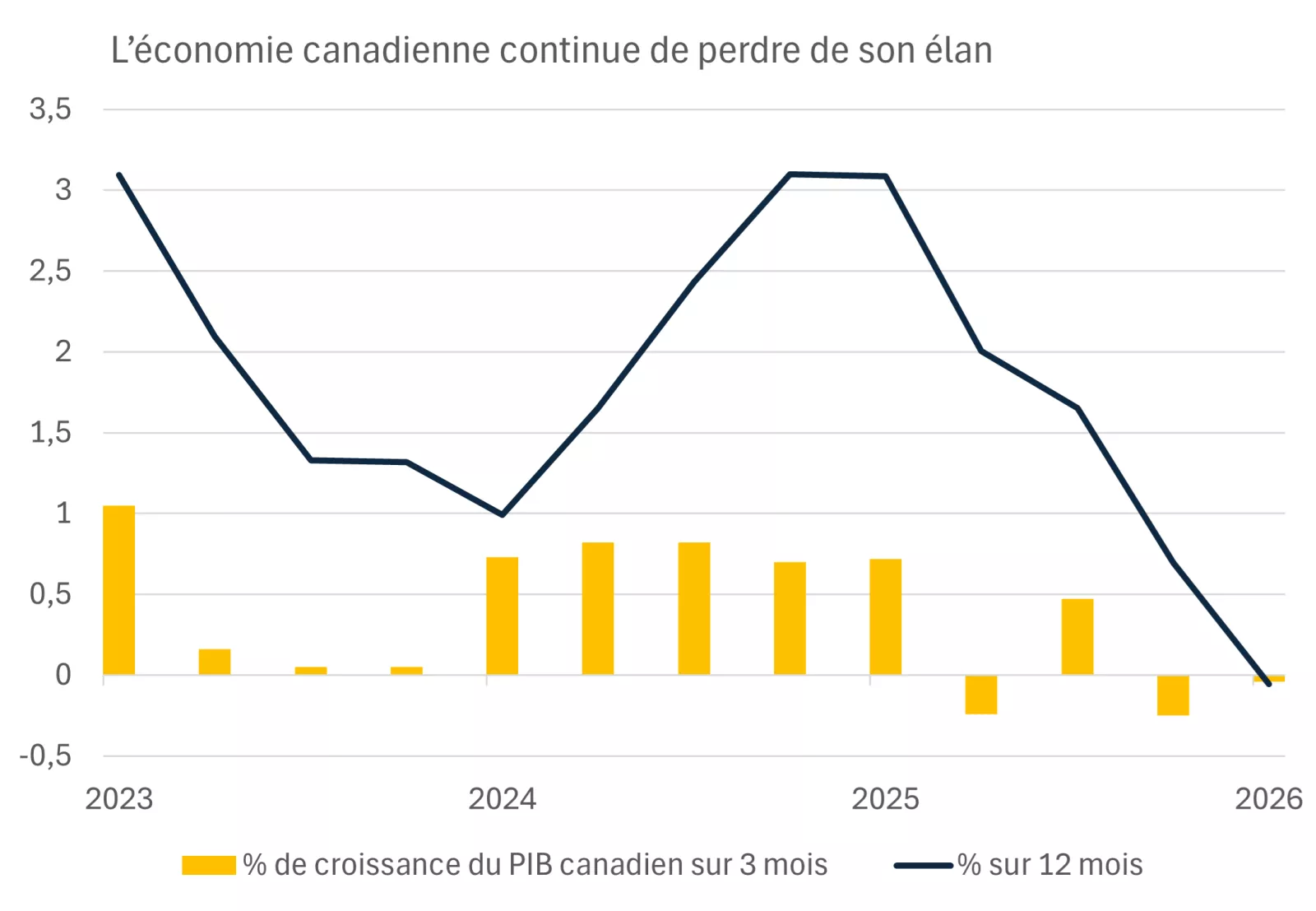

La situation au Canada est plus préoccupante. L’économie s’est légèrement contractée au premier trimestre, selon les données préliminaires, ce qui l’a fait basculer en récession technique après une baisse plus marquée de l’activité à la fin de 2025.

Comme aux États-Unis, les composantes volatiles, comme la balance commerciale et les stocks, ont freiné la croissance. Toutefois, les investissements des entreprises ont également été faibles, puisqu’ils ont reculé de 3 % sur le trimestre en rythme annualisé, et les dépenses des ménages, à 1,5 %, n’ont pas été suffisantes pour soutenir la croissance. Les chiffres décevants du premier trimestre témoignent de la détérioration du marché de l’emploi depuis le début de l’année et de la faiblesse d’autres indicateurs d’activité.

Ce graphique montre que le PIB canadien a diminué au cours des deux derniers trimestres, ce qui a entraîné un ralentissement marqué du taux de croissance annuel, qui a pratiquement stagné

Ce graphique montre que le PIB canadien a diminué au cours des deux derniers trimestres, ce qui a entraîné un ralentissement marqué du taux de croissance annuel, qui a pratiquement stagné

À l’heure actuelle, nous ne croyons pas que l’économie canadienne se dirige vers une récession généralisée, caractérisée par une contraction profonde et soutenue de l’activité. Ces données témoignent plutôt d’une économie en difficulté face à de multiples chocs, en particulier l’incertitude entourant la politique commerciale, qui devrait demeurer un obstacle avec la renégociation de l’ACEUM au cours de l’été.

En conclusion : L’économie américaine résiste toujours bien et offre une base solide pour les marchés, mais la croissance en dents de scie au Canada témoigne du manque de dynamisme de l’économie.

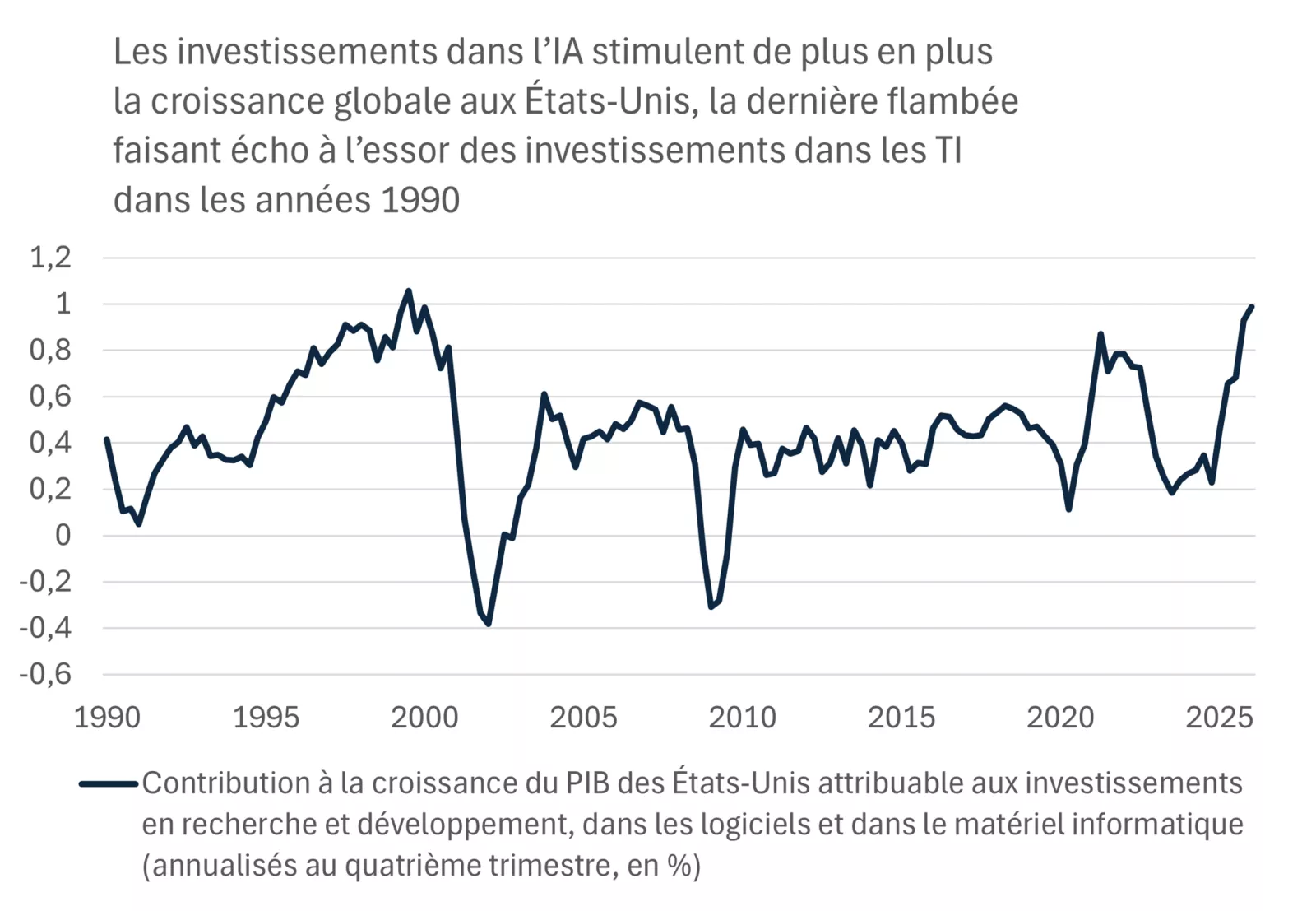

L’investissement dans l’IA, un moteur de croissance de plus en plus puissant

Nous continuons de suivre l’actualité des principaux acteurs de l’IA, qui font des investissements spectaculaires dans les infrastructures et les technologies d’IA. Ces dépenses se reflètent de plus en plus dans les données objectives des États-Unis. Les investissements totaux des entreprises ont progressé de 6,4 % au premier trimestre en rythme annualisé, un chiffre impressionnant attribuable à l’augmentation des dépenses en IA.

Les investissements dans le matériel de traitement de l’information, les logiciels et la R&D ont tous fortement progressé, contribuant à hauteur d’un point de pourcentage à la croissance globale du PIB au cours de la dernière année.

Comparer cette hausse aux données historiques offre une perspective intéressante. La hausse des investissements est la plus importante depuis le cycle d’investissement dans les TI des années 1990, qui a duré plusieurs années et qui a, à son sommet, encore plus contribué à la croissance. Se pourrait-il qu’un cycle aussi soutenu se produise à nouveau?

Ce graphique montre la contribution croissante des investissements dans l’IA à la croissance du PIB des États-Unis au cours des derniers trimestres

Ce graphique montre la contribution croissante des investissements dans l’IA à la croissance du PIB des États-Unis au cours des derniers trimestres

Naturellement, les sociétés affirment qu’elles vont continuer de dépenser, et le fait que la valorisation d’Anthropic se rapproche des 1 000 milliards de dollars, selon une annonce publiée cette semaine à la suite d’une procédure préalable à son premier appel public à l’épargne souligne l’optimisme continu des investisseurs à l’égard de ces technologies. De plus, ces investissements pourraient à leur tour entraîner des gains de productivité et stimuler l’innovation, ce qui permettrait, à terme, d’améliorer les taux d’activité.

En conclusion : La frénésie des investissements dans l’IA a une influence de plus en plus importante sur la croissance économique. Même si les retombées à long terme de cette nouvelle technologie demeurent incertaines, le cycle d’investissement massif soutient les sociétés technologiques à grande capitalisation.

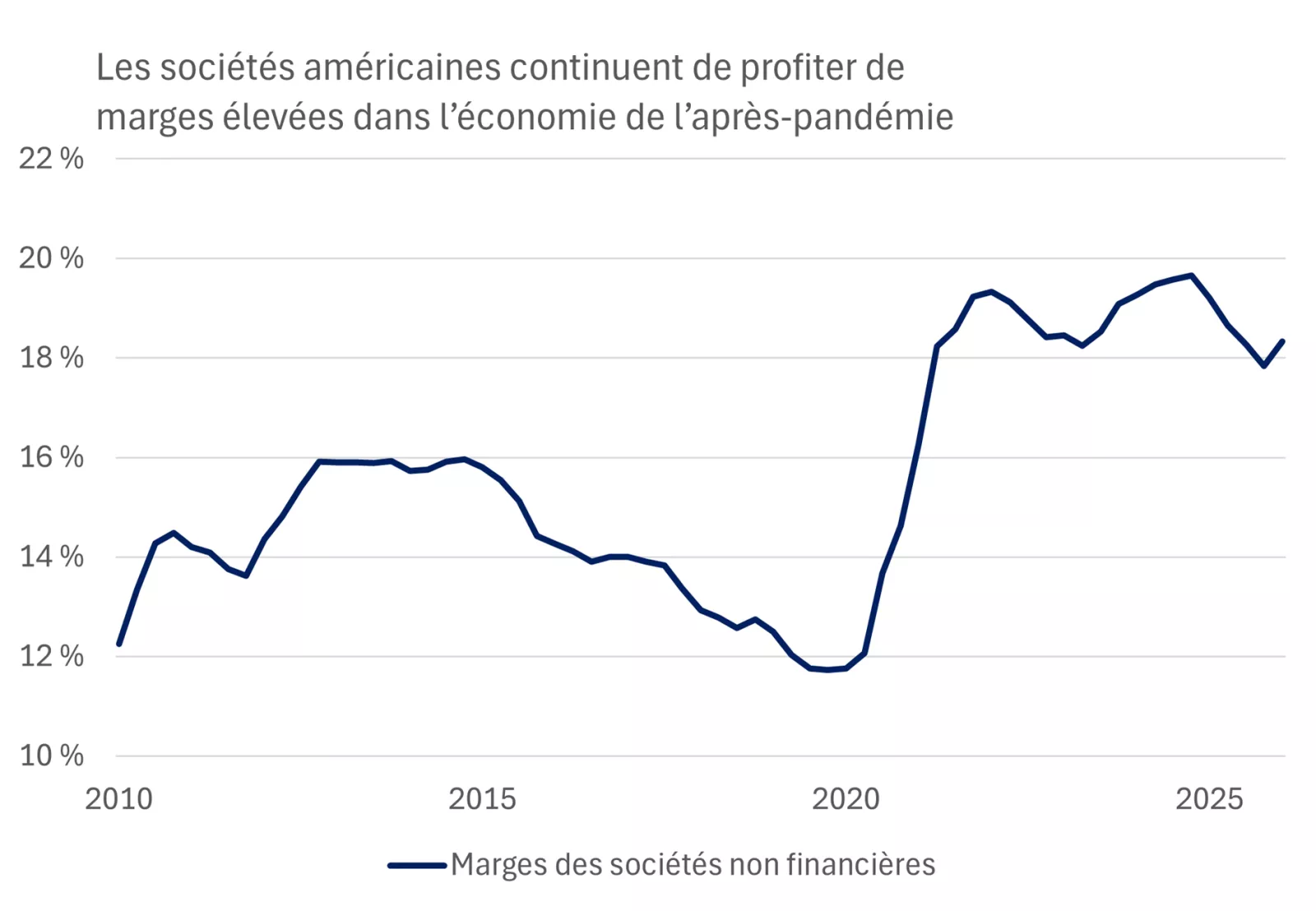

Solide capacité de production de bénéfices des sociétés

Les données des comptes nationaux contiennent une mine de renseignements sur les flux de revenus dans l’économie, y compris les bénéfices des sociétés. Il existe d’importantes différences entre le calcul des bénéfices dans le PIB et les rapports sur les bénéfices que nous lisons pour les sociétés cotées en bourse, et ces données portent sur toutes les sociétés, pas seulement sur les sociétés cotées en bourse. Toutefois, cette mesure plus large peut être un excellent moyen de vérifier la rentabilité des sociétés.

Aux États-Unis, les bénéfices ont progressé de 3,8 % en rythme annualisé au premier trimestre, ce qui n’est pas une progression particulièrement impressionnante à première vue. Toutefois, la croissance des bénéfices a tendance à être extrêmement volatile d’un trimestre à l’autre, et il est préférable d’examiner la variation annuelle. On constate ainsi une plus forte progression annuelle, avec des bénéfices en hausse de 12 %, soit la plus forte augmentation depuis le rebond qui a suivi la pandémie, en 2021, qui fait écho aux très bons bénéfices publiés par les sociétés au premier trimestre.

Ce graphique montre que les sociétés non financières américaines continuent de profiter de marges bénéficiaires élevées depuis la fin de la pandémie

Ce graphique montre que les sociétés non financières américaines continuent de profiter de marges bénéficiaires élevées depuis la fin de la pandémie

Les marges élevées contribuent à ces bénéfices. Les marges des sociétés non financières canadiennes se situaient à 18 % au début de 2026, selon les plus récentes données sur le PIB, frôlant les sommets observés après la COVID-19 et surpassant largement les niveaux d’avant la pandémie.

Il est intéressant de souligner que, même si la croissance canadienne a été inférieure à la croissance américaine au cours de la dernière année, les bénéfices des sociétés, tels que mesurés dans les comptes nationaux, ont été plus alignés. Malgré une baisse au premier trimestre, les bénéfices canadiens avant impôt ont augmenté de 15 % au cours de la dernière année, ce qui nous rappelle que les bénéfices des sociétés peuvent tout de même augmenter même si les taux d’activité globaux sont faibles.

En conclusion : La forte et vaste croissance des bénéfices sur l’ensemble des marchés cette année est l’une des raisons pour lesquelles nous recommandons une surpondération des actions américaines à grande et à moyenne capitalisation ainsi que de certains autres marchés internationaux, dans l’optique de profiter de l’élargissement du groupe de meneurs du marché.

Contexte d’inflation inconfortable

Le bémol dans les dernières données publiées sur le PIB des États-Unis est sans aucun doute lié aux prix.

Le déflateur des dépenses personnelles, c’est-à-dire la mesure de l’inflation privilégiée par la Fed, a bondi à 3,5 % au premier trimestre. Pire encore, les données mensuelles montrent que ce pourcentage a atteint 3,8 % en avril, et on s’attend à une nouvelle hausse en mai.

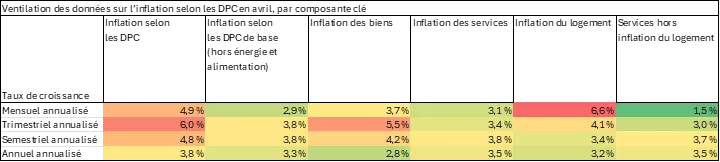

Ce graphique montre les composantes de l’inflation des DPC aux États-Unis

Ce graphique montre les composantes de l’inflation des DPC aux États-Unis

Cette hausse est en partie attribuable au pétrole, car les prix de l’essence font grimper l’inflation. Toutefois, si l’on exclut les prix de l’énergie, l’inflation s’est établie à 3,3 % en avril, ce qui est nettement supérieur à la cible de 2 % de la Fed. En y regardant de plus près, on constate que l’inflation des biens est exceptionnellement élevée, à 2,8 %, tandis que l’inflation de base dans le secteur des services demeure soutenue, à 3,5 %.

Ces données ont mis la Fed dans une situation difficile, et il est intéressant de constater que les marchés continuent d’anticiper une hausse des taux au cours de la prochaine année, même si le risque lié aux prix du pétrole semble diminuer. Nous pensons que la barre pour relever les taux demeure haute et nous ne nous attendons pas à un resserrement de la politique monétaire, à moins d’observer des signes de reprise de la croissance des prix, en particulier dans les mesures de base. Nous nous attendons plutôt à ce que la banque centrale maintienne le statu quo en l’absence de craintes à l’égard de la croissance.

Depuis le début de 2026, l’inflation au Canada s’est relativement mieux comportée. Il est vrai que l’IPC global a bondi à 2,8 %, mais cette accélération a été très concentrée dans les prix de l’énergie. Si on les exclut, les mesures de l’inflation de base demeurent correctes, et la combinaison d’une croissance lente et d’un marché de l’emploi faible devrait maintenir ces pressions à un niveau modéré.

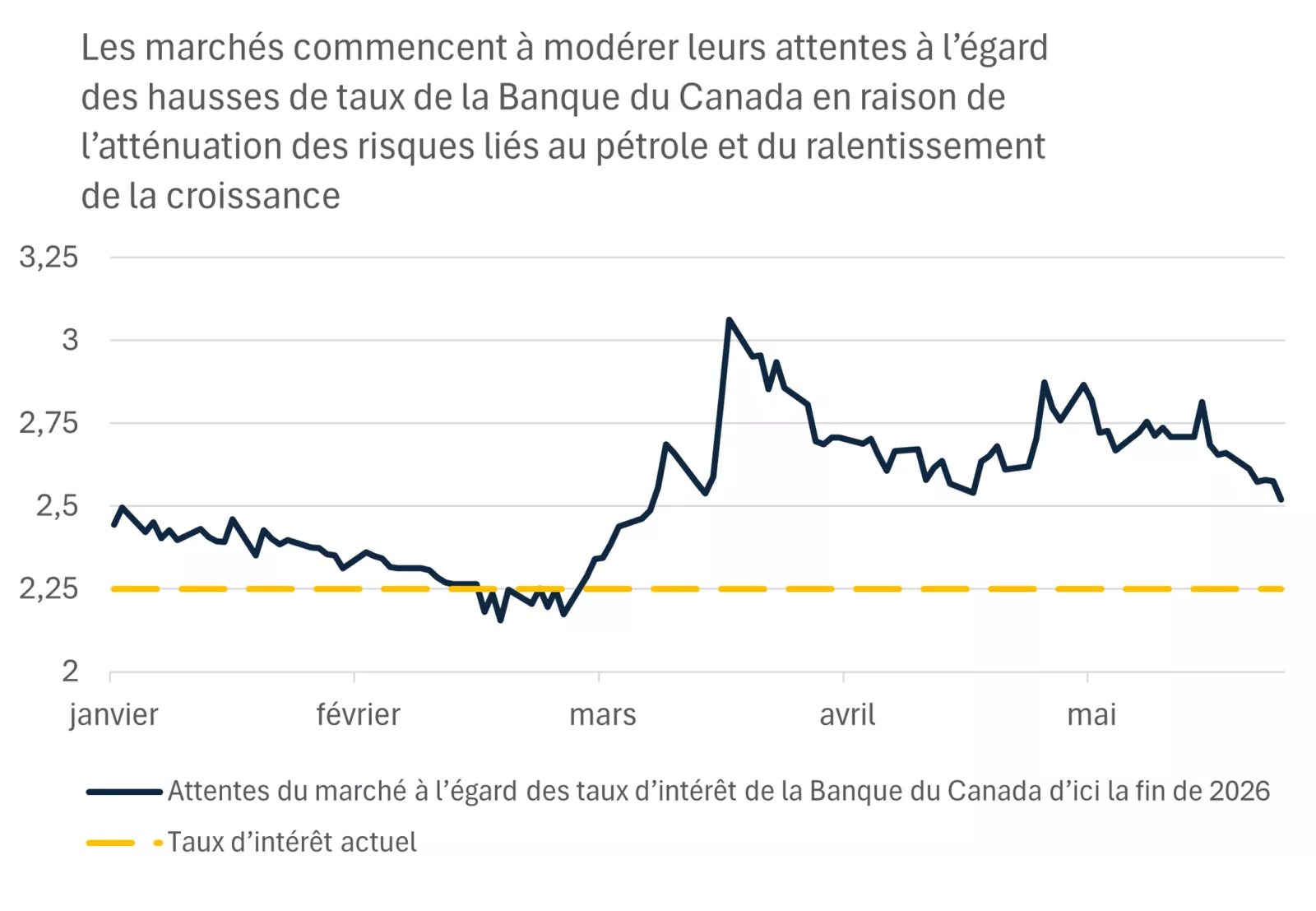

Ce graphique montre que les attentes du marché à l’égard des hausses de taux ont atteint un sommet en mars, lorsque les investisseurs s’attendaient à ce que les taux d’intérêt augmentent pour atteindre 3 %, avant de diminuer récemment à 2,5 %.

Ce graphique montre que les attentes du marché à l’égard des hausses de taux ont atteint un sommet en mars, lorsque les investisseurs s’attendaient à ce que les taux d’intérêt augmentent pour atteindre 3 %, avant de diminuer récemment à 2,5 %.

Dans l’ensemble, il n’est pas surprenant de constater que les attentes de hausses de taux de la Banque du Canada continuent de diminuer. En mars, les marchés s’attendaient à deux ou trois hausses de 25 points de base, mais ne s’attendent désormais plus qu’à une seule hausse. Même cette attente nous semble encore exagérée. La faiblesse des taux d’activité devrait inciter la Banque du Canada à rester sur la touche cette année, et elle se prépare peut-être même à réduire ses taux si les prix du pétrole ne flambent pas à l’échelle mondiale.

En conclusion : Même si les taux obligataires ont chuté par rapport à leurs sommets, le contexte d’inflation élevée risque de compliquer toute baisse supplémentaire importante.

L’avenir reste incertain

Il peut être difficile pour les investisseurs (et même les experts) de comprendre en quoi le risque géopolitique, la croissance et l’inflation sur les marchés sont liés, surtout dans un contexte d’incertitude à l’égard des politiques et de données bruitées. Malgré l’agitation de cette année, les marchés ont produit d’excellents rendements, et nous demeurons optimistes à l’égard des perspectives des actions, même s’il pourrait y avoir quelques rebondissements en cours de route.

Si vous n’êtes pas certain des perspectives, travailler en collaboration avec un conseiller en investissement peut vous aider à faire abstraction des données inutiles et, surtout, à rester concentré sur la réalisation de vos objectifs financiers à long terme.

James McCann

Stratégie de placement

Sources : Toutes les données citées dans le texte proviennent de Bloomberg.

La semaine à venir

Les données et les évènements économiques importants pour la semaine à venir comprennent l’enquête sur la population active de mai au Canada et le rapport de mai sur l’emploi, l’indice des directeurs d’achats du secteur manufacturier et des services, et la productivité aux États-Unis.

James McCann

Économiste principal

Leader éclairé dans :

- L’incidence des questions économiques sur la vie quotidienne des Américains.

- Les effets des dépenses gouvernementales, des impôts et des changements de réglementation sur nos clients.

- Bâtir des portefeuilles diversifiés pour aider les investisseurs à atteindre leurs objectifs financiers à long terme.

« Le paysage économique et politique ainsi que celui des politiques change radicalement, ce qui rend encore plus difficile pour nos clients de gérer leurs finances personnelles. Dans ce contexte, ce sont nos renseignements approfondis fondés sur la recherche qui peuvent aider les clients à rester sur la bonne voie pour atteindre leurs objectifs financiers. »

James McCann

Économiste principal

Récapitulatif hebdomadaire des semaines précédentes

Renseignements importants :

Le résumé hebdomadaire des marchés est publié chaque vendredi, après la fermeture des marchés.

Ces renseignements sont donnés uniquement à titre informatif et ne doivent pas être interprétés comme un conseil en placement spécifique. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière spécifiques. Même si, à notre connaissance, les renseignements contenus aux présentes sont exacts, ils ne sont pas garantis et peuvent être modifiés sans préavis.

Les investisseurs devraient comprendre les risques liés aux placements, notamment le risque de taux d’intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.

Le rendement passé n’est pas garant du rendement futur.

Les indices boursiers ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

La diversification n’offre aucune garantie de profit ni aucune protection contre les pertes.

L’investissement systématique n’offre aucune garantie de profit ni aucune protection contre les pertes. Les investisseurs doivent tenir compte de leur volonté de continuer à investir lorsque les cours boursiers sont à la baisse.

Les dividendes peuvent être majorés, réduits ou éliminés à tout moment et sans préavis.

Certains risques sont spécifiques aux placements internationaux, notamment ceux qui ont trait aux fluctuations de change ainsi qu’aux événements politiques et économiques étrangers.