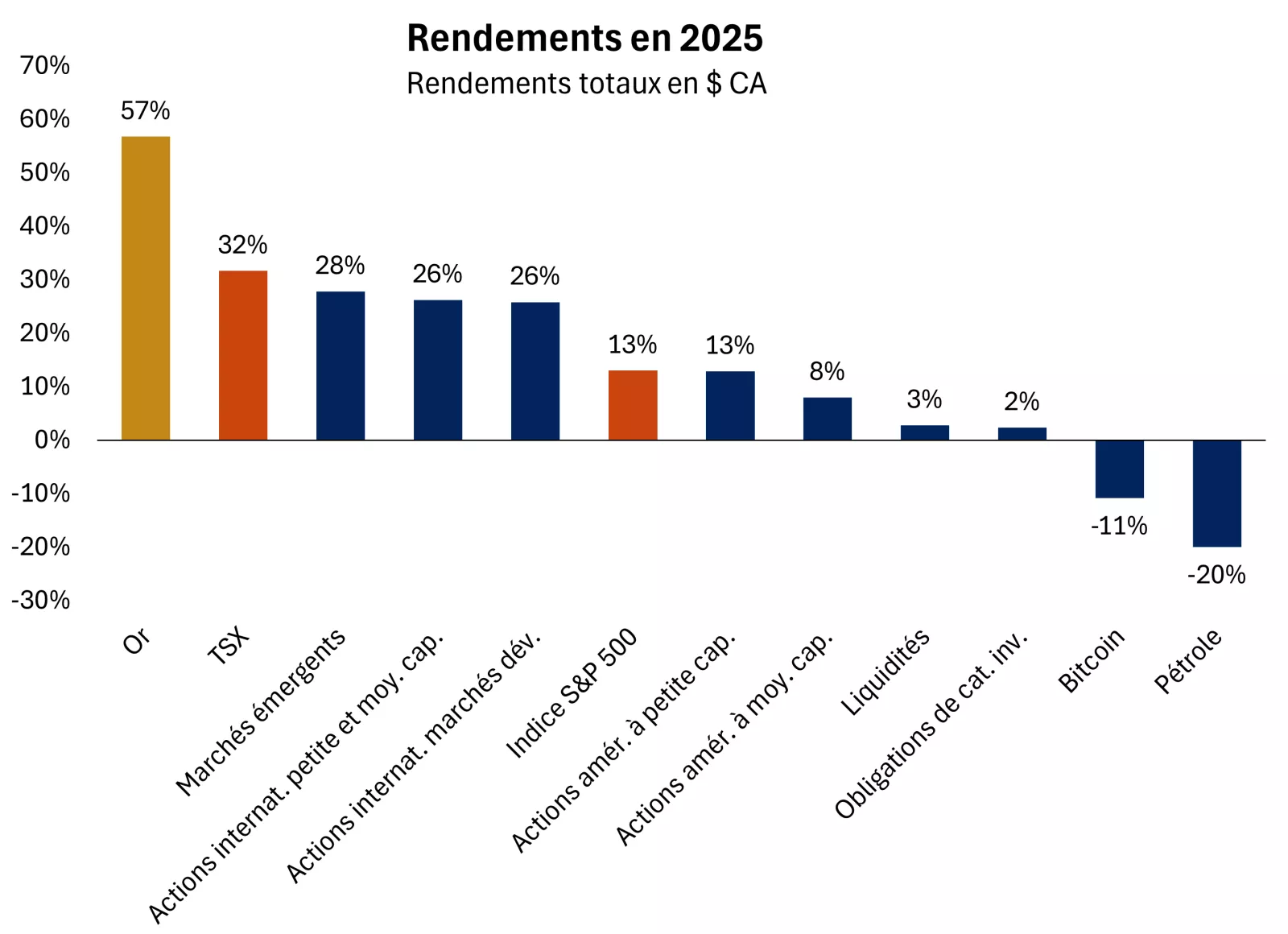

Les actions canadiennes ont inscrit un rendement exceptionnel en 2025, celles-ci ayant surpassé les actions américaines par une marge jamais vue depuis 2009, en grande partie grâce à la composition de l’indice S&P/TSX*, qui est fortement axée sur les ressources. Cette avance s’est produite dans un contexte de forte hausse des marchés des produits de base, les métaux précieux ayant enregistré des gains spectaculaires. L’or a bondi de 65 %, sa progression annuelle la plus marquée depuis 1979, surpassant toutes les grandes catégories d’actif, dont les titres technologiques et les autres actions*. La question est maintenant la suivante : Cette remontée peut-elle se reproduire et de quelle manière les investisseurs devraient-ils percevoir l’or en tant que catégorie d’actif à l’avenir?

Le graphique montre les performances de différents investissements en 2025, l'or étant largement en tête.

Le graphique montre les performances de différents investissements en 2025, l'or étant largement en tête.

Qu’est-ce qui a alimenté ces gains?

Cette remontée historique a été alimentée par une combinaison de facteurs qui ont accentué l’attrait de l’or pour les investisseurs. Certains facteurs sont à court terme et peuvent s’avérer temporaires, tandis que d’autres sont plus structurels. Ensemble, ils ont créé la tempête parfaite pour le bond de l’or :

- Incertitude et risque élevés

- Incertitude liée aux échanges commerciaux et tendances à la démondialisation

- Hausse des risques géopolitiques

- Préoccupations à l’égard de la viabilité budgétaire et de la dette

- Conditions macroéconomiques favorables

- Faiblesse du dollar américain

- Baisse des taux d’intérêt réels

- Forte dynamique de la demande

- Achats élevés des banques centrales

- Dynamisme des prix et augmentation des investissements

Étant donné que l’or est un actif qui ne génère pas de flux de trésorerie ou ne pas droit à des dividendes, son attrait dépend souvent du coût d’opportunité lié à sa détention. Les taux d’intérêt réels sont un facteur clé. Lorsqu’ils baissent, l’or en tire habituellement parti et, lorsqu’ils montent, l’or a tendance à être à la traîne. De même, la dépréciation du dollar américain réduit le coût relatif pour les investisseurs mondiaux, ce qui accroît l’attrait de l’or.

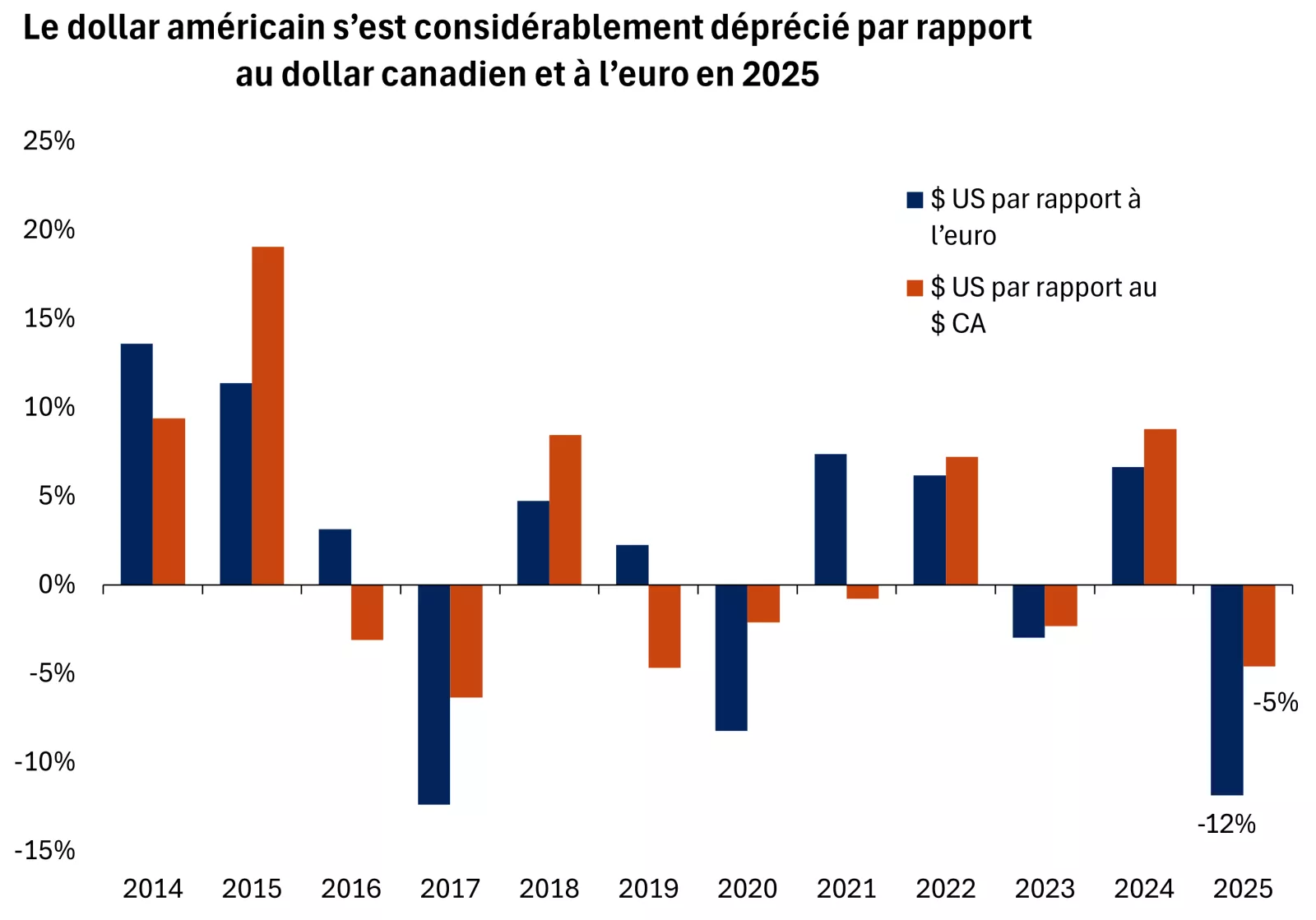

En 2025, les deux forces étaient fermement en jeu. Les banques centrales sont passées d’une politique restrictive à une politique plus neutre, alors que l’inflation s’est normalisée, ce qui a fait baisser les taux réels. Parallèlement, le dollar américain a connu sa pire année civile depuis 2017, le DXY ayant reculé de 9,5 %, en plus de baisser de 4,6 % par rapport au dollar canadien et de se déprécier de 12 % par rapport à l’euro*. Ensemble, ces dynamiques ont fortement favorisé l’or.

D’autres facteurs ont découlé de l’incertitude géopolitique élevée, qui tire initialement son origine de l’invasion de l’Ukraine par la Russie et qui a été accentuée par les conflits au Moyen-Orient et, plus récemment, par la capture du dirigeant vénézuélien Nicolás Maduro, les manifestations en Iran et les menaces contre le Groenland. Dans un contexte marqué par des sanctions, les guerres commerciales et les mesures favorisant la démondialisation, l’or a servi de valeur refuge contre les risques extrêmes. Certaines banques centrales ont également accéléré la diversification au détriment d’un système axé sur le dollar américain en augmentant leurs achats d’or au cours des trois dernières années, ce qui a accentué la demande.

Le graphique montre que le dollar a chuté par rapport au CAD et à l'euro en 2025, ce qui a contribué à faire monter les prix de l'or.

Le graphique montre que le dollar a chuté par rapport au CAD et à l'euro en 2025, ce qui a contribué à faire monter les prix de l'or.

Point de vue tactique : La hausse de l’or est-elle excessive?

L’envolée de l’or en 2025 a été historique. Il s’agit du quatrième rendement annuel le plus élevé depuis la fin du système de Bretton Woods en 1971, qui a suspendu la nature convertible du dollar américain en or*. Mais la question est maintenant de savoir ce que nous réserve l’avenir. Pour en savoir plus, nous examinons 1) les leçons tirées du passé et 2) ce qu’impliquent les conditions macroéconomiques actuelles.

Leçons tirées du passé

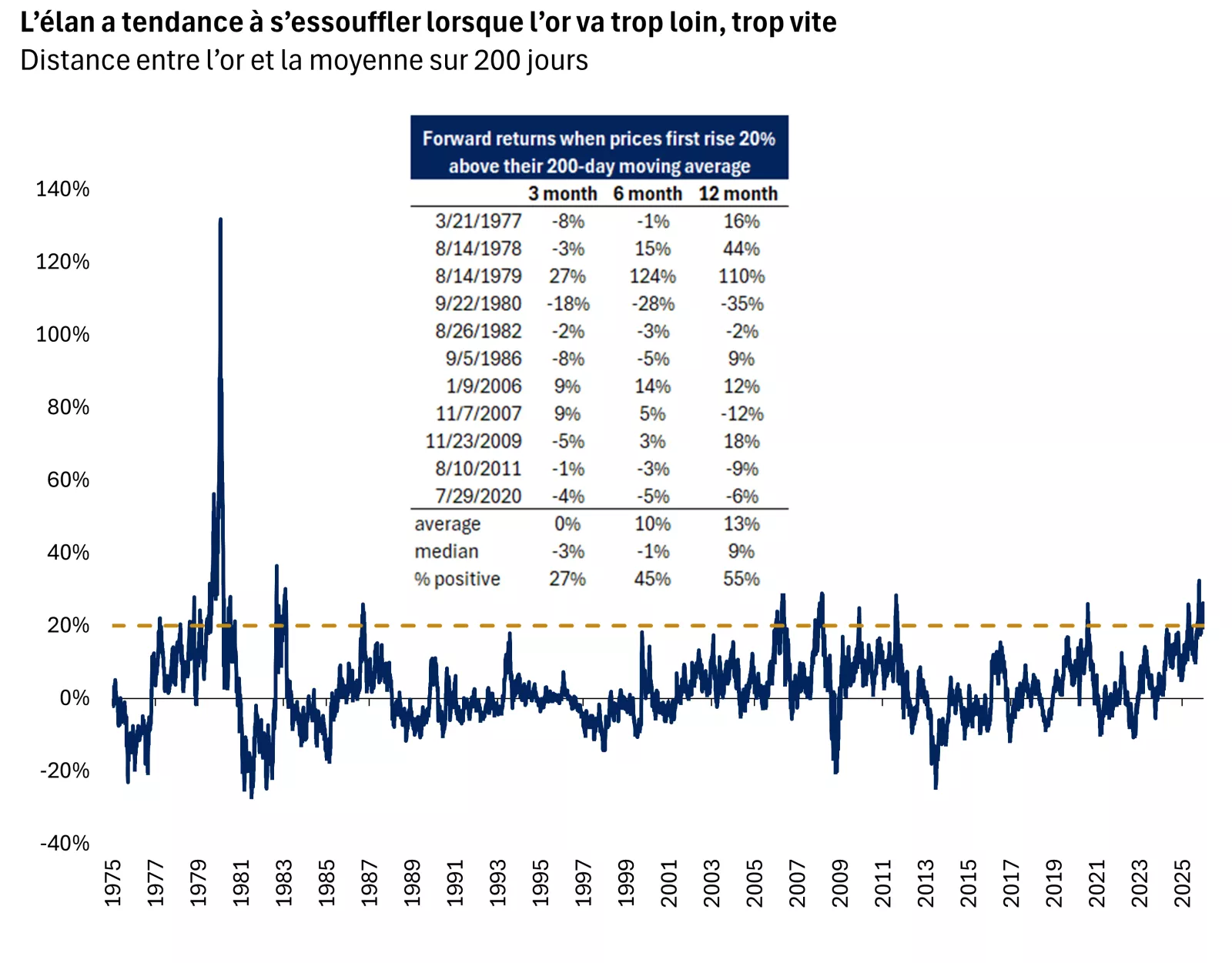

Dans 11 cas, l’or a bondi de 20 % au-dessus de sa moyenne mobile sur 200 jours par le passé, ce qui témoigne d’un très grand dynamisme*. Les rendements prévisionnels après une telle vigueur ont été contrastés au mieux, le rendement ayant été faible ou négatif lors de nombreuses périodes. Sauf lors de quelques périodes plus fastes (1978 et 1979), la tendance à la hausse s’est bien souvent estompée*. Toutefois, les replis marqués sont rares. Historiquement, l’achat d’or à des niveaux extrêmes a tendance à entraîner un ralentissement, une consolidation ou de légères corrections. Les rendements stables et légèrement négatifs ont été la norme*

Contexte macroéconomique pour 2026

L’an dernier, l’incertitude commerciale mondiale et les obstacles tarifaires ont dominé les manchettes, mais la croissance s’est révélée résiliente. En 2026, nous nous attendons à une croissance économique stable, à un léger assouplissement de la politique monétaire de la Réserve fédérale américaine (Fed), à une pause de la Banque du Canada et de la Banque centrale européenne, à de modestes mesures de relance liées au budget de 2025 au Canada, qui comprend des investissements dans le logement, les infrastructures et la défense, et peut-être à une atténuation de l’incertitude liée aux tarifs douaniers. La forte croissance et les pressions inflationnistes persistantes aux États-Unis devraient empêcher la Fed d’assouplir sa politique de façon énergique, et même si la situation géopolitique demeure imprévisible, une offre excédentaire sur le marché du pétrole réduit le risque de hausses des prix de l’énergie*. Nous ne prévoyons pas non plus que le dollar américain se dépréciera considérablement, mais un léger repli est probable. Ensemble, ces conditions pourraient maintenir l’or dans une fourchette étroite, mais il y a un risque de correction s’il survient une hausse inattendue de la croissance, si les taux à long terme ne diminuent pas davantage et si les risques géopolitiques s’atténuent.

En conclusion : Après l’évolution parabolique de 2025, nous nous attendons à ce que l’élan de l’or ralentisse, car les données historiques laissent entrevoir un potentiel de consolidation ou de correction, mais pas d’effondrement.

Le graphique montre les rendements futurs de l'or après que les prix ont dépassé de 20 % leur moyenne mobile sur 200 jours. Historiquement, l'élan tend à s'estomper lorsque l'or monte trop vite et trop loin.

Le graphique montre les rendements futurs de l'or après que les prix ont dépassé de 20 % leur moyenne mobile sur 200 jours. Historiquement, l'élan tend à s'estomper lorsque l'or monte trop vite et trop loin.

Pointe de vue stratégique : Un outil de diversification pour les portefeuilles

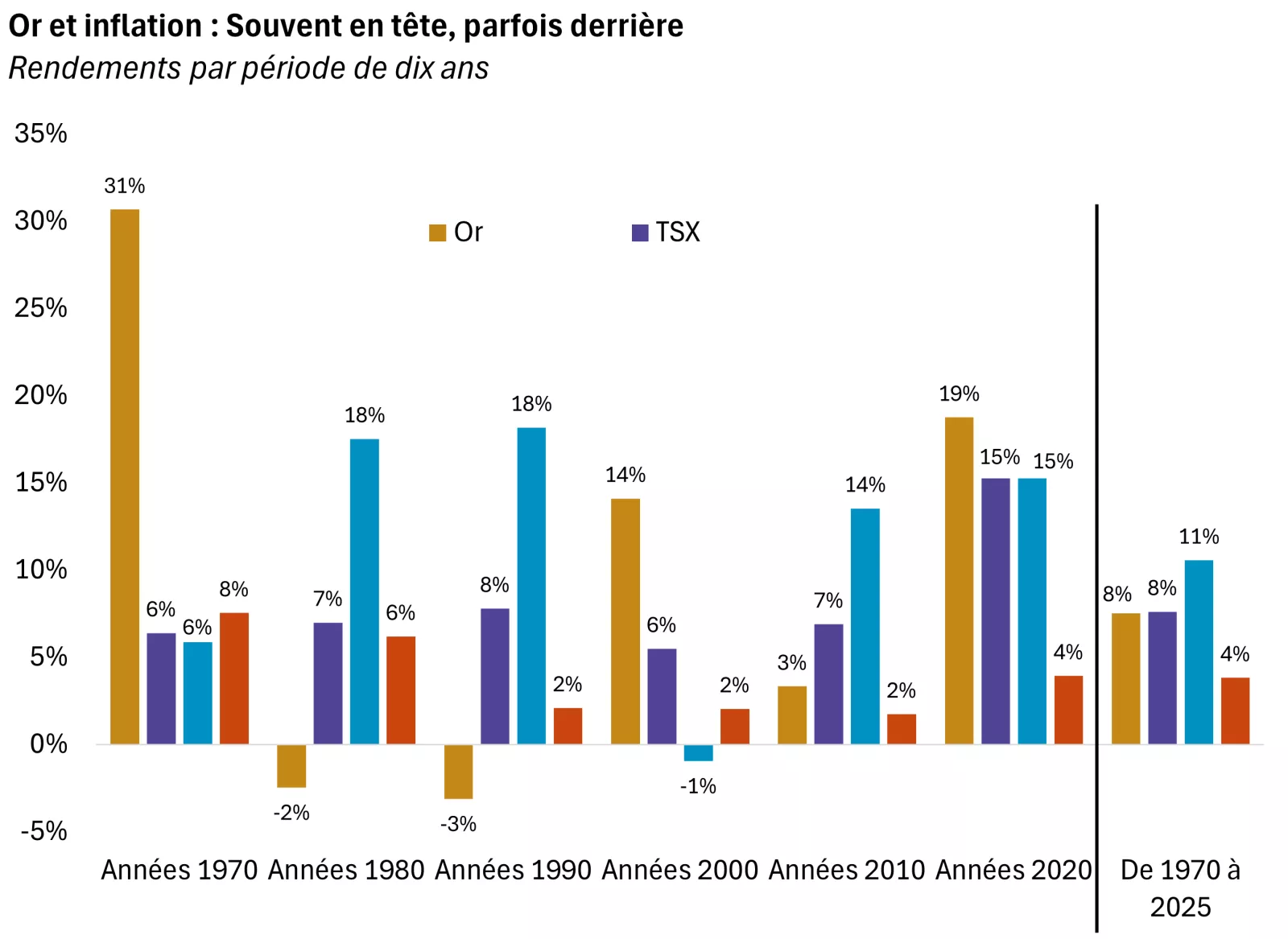

Comme il est possible que les prix soient exagérés, nous croyons que les investisseurs devraient éviter de miser sur une hausse de l’or. L’or a connu trois périodes exceptionnelles de solides rendements : les années 1970, 2000 et les cinq dernières années*. À long terme toutefois, il a affiché une volatilité plus élevée et des rendements plus faibles qu’un portefeuille d’actions mondiales, en plus d’avoir souvent traversé de longues périodes de surplace et de reprise*. L’or n’a surpassé son sommet de 1980 qu’en 1999. Depuis 1970, les indices S&P/TSX et l’indice S&P 500 ont inscrit un rendement annualisé de 8,5 % et de 11 % (dividendes inclus), respectivement, contre 8 % pour l’or*.

Toutefois, les placements dans l’or ne visent pas l’obtention de rendements supérieurs à la moyenne, mais plutôt des avantages sur le plan de la diversification et de la stabilité. Par le passé, l’or a montré une faible corrélation avec les actions et les obligations (y compris l’indice S&P/TSX, qui est fortement axé sur les produits de base), ce qui signifie que ses rendements ont tendance à fluctuer indépendamment des actifs traditionnels*. Ce découplage, en particulier en période de tensions sur les marchés, fait de l’or un outil de diversification utile, lequel contribue à stabiliser les rendements au fil des cycles et à améliorer l’efficacité des portefeuilles.

D’un point de vue fondamental, l’or a toujours permis de protéger les portefeuilles contre les fortes hausses inattendues de l’inflation, soit lors de périodes où les actions et les obligations éprouvent habituellement des difficultés. Toutefois, contrairement à un portefeuille d’actions diversifié, il offre une protection limitée contre les hausses de prix plus modestes ou graduelles. Cela aide à expliquer pourquoi il a été à la traîne de l’inflation dans les années 1980 et 1990 et pourquoi il n’a suivi à peu près le rythme de l’inflation qu’au cours des années 2010. L’or a également eu tendance à offrir une certaine protection en cas de graves chocs géopolitiques, économiques ou financiers (p. ex., en 2008)*.

En conclusion : Bien que les actions aient mieux protégé le pouvoir d’achat des investisseurs au fil du temps, l’or peut servir de couverture stratégique contre l’incertitude extrême et contribuer à atténuer la volatilité, en tant que complément aux actions et aux obligations dans un portefeuille diversifié. Notre pondération cible des produits de base, qui comprend l’or, reste à 0 % pour les investisseurs qui cherchent à accroître leur diversification avec les métaux précieux ou à atténuer la volatilité des marchés boursiers dans un contexte de risques budgétaires, inflationnistes et géopolitiques accrus, mais nous croyons tout de même que le fait d’attribuer à l’or une pondération d’au plus 5 % environ pourrait être approprié dans le volet plus dynamique d’un portefeuille bien diversifié.

Le graphique montre les rendements de l'or, des actions et de l'inflation par décennie. Bien que l'or ait surpassé l'inflation au fil du temps, ce n'était pas le cas dans les années 1960, 1980 et 1990.

Le graphique montre les rendements de l'or, des actions et de l'inflation par décennie. Bien que l'or ait surpassé l'inflation au fil du temps, ce n'était pas le cas dans les années 1960, 1980 et 1990.

Autres considérations :

- Si l’objectif est de diversifier et de protéger un portefeuille en cas de crise, nous pensons que les investisseurs devraient envisager de financer leurs placements dans l’or en vendant des positions en actions.

- Si l’on souhaite protéger un portefeuille contre l’inflation (contre des hausses importantes et inattendues), les investisseurs devraient envisager de se départir d’obligations pour réaffecter leurs capitaux dans l’or.

- Un portefeuille d’actions et d’obligations peut tout de même offrir une protection contre l’inflation et une diversification sans métaux précieux. Le secteur des matières au Canada de l’indice S&P/TSX – que nous recommandons actuellement de surpondérer par rapport à un indice de référence – est déjà exposé aux fluctuations des métaux précieux. Toutefois, pour les investisseurs qui recherchent une résilience accrue aux crises et une plus grande protection contre l’inflation, l’or pourrait représenter un complément à leur portefeuille.

Angelo Kourkafas, CFA;

Stratège mondial principal en placement

Informations importantes :

Sources: * Bloomberg et Edward Jones.

Les investisseurs doivent comprendre les risques liés aux placements, notamment le risque de taux d’intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.La diversification n’est pas une garantie de profit et ne protège pas contre les pertes en cas de recul des marchés.

Ce rapport est fourni à titre éducatif seulement et ne doit pas être interprété comme une recommandation ou un conseil en placement spécifique. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière uniques.