L’économie a éprouvé des difficultés en 2025 à la suite de la guerre commerciale avec les États-Unis. La fin du différend devrait aider à faire rebondir l’activité en 2026, d’autant plus que le budget récemment adopté devrait stimuler la croissance et les taux d’intérêt à des niveaux plus favorables.

Les menaces du président Trump d’imposer d’importantes hausses de tarifs douaniers sur les échanges commerciaux étroitement intégrés entre les États-Unis et le Canada ont entraîné d’importantes fluctuations de l’activité en 2025 et ont même suscité des craintes de récession. Les pires craintes entourant les tarifs douaniers ne se sont pas concrétisées, car une part importante des échanges commerciaux sont exclus des hausses potentiellement préjudiciables en vertu de l’Accord Canada–États-Unis–Mexique (ACEUM). Ils ont toutefois considérablement augmenté dans certains secteurs et la croissance a ralenti pour atteindre un maigre 1 % annualisé depuis le début de 2025.

La renégociation de l’ACEUM est prévue en 2026 et le président Trump a déjà menacé de se retirer de l’accord de libre-échange qu’il a signé au cours de son premier mandat. En dépit des déclarations grandioses, nous pensons que l’accord qui soutient les chaînes d’approvisionnement étroitement intégrées en Amérique du Nord restera en place; nous pourrions même assister à un renforcement des liens dans certains secteurs stratégiques.

La ratification de l’ACEUM et l’adoption d’une politique tarifaire plus stable aux États-Unis devraient contribuer à atténuer en partie l’incertitude entourant la relation commerciale, qui a pesé sur l’activité. La décision d’annuler les tarifs douaniers canadiens réciproques sur les exportations américaines a également apaisé les craintes que ces derniers fassent augmenter l’inflation ou pèsent sur la rentabilité des sociétés. En plus des relations commerciales qui, nous l’espérons, seront plus stables, la politique budgétaire devrait aussi stimuler la croissance. Le budget de 2025 a lancé une série d’investissements stratégiques dans l’habitation, les infrastructures et la défense, compensés seulement en partie par le resserrement des dépenses ministérielles et des effectifs. En fin de compte, cela devrait stimuler la croissance, même si une partie des investissements mettra du temps à produire ses effets. Enfin, les mesures d’assouplissement que la Banque du Canada a mises en œuvre en 2025 devraient offrir un soutien modeste en 2026, compte tenu du décalage entre les réductions de taux et leurs effets attendus.

Tout compte fait, nous nous attendons à ce que la croissance du PIB atteigne de nouveau 2 % d’ici la fin de l’année prochaine.

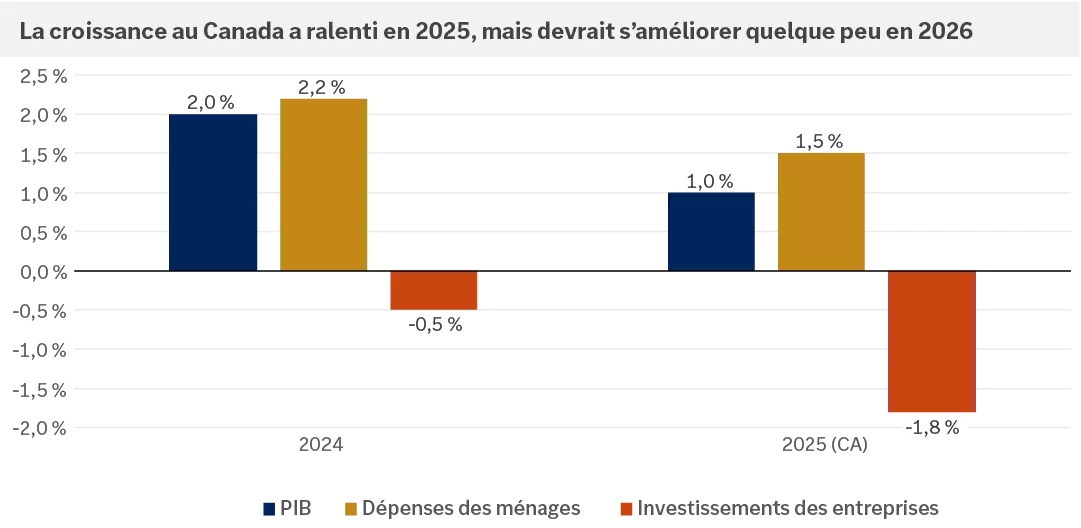

Les graphiques montrent le ralentissement de la croissance canadienne en 2025 par rapport à la croissance canadienne en 2024.

Les graphiques montrent le ralentissement de la croissance canadienne en 2025 par rapport à la croissance canadienne en 2024.

Le marché de l’emploi a été un point faible au Canada pendant la majeure partie de 2025.

C’est un reflet partiel des répercussions de la guerre commerciale de cette année avec les États-Unis. L’emploi dans les secteurs très sensibles aux exportations aux États-Unis a reculé de plus de 5 % en 2025, les mises à pied ayant été observées dans les domaines les plus durement touchés, comme l’acier, l’aluminium et l’automobile.

En dehors de ces secteurs, nous avons observé moins de difficultés, mais des signes évidents de morosité. L’emploi dans le secteur privé a augmenté au cours de l’année, mais moins qu’en 2024. Les enquêtes auprès des entreprises indiquent que les préoccupations à l’égard des perspectives et la faible croissance découragent l’embauche.

Par ailleurs, l’emploi dans le secteur public a été légèrement à la traîne de celui du secteur privé, et l’écart devrait s’élargir au cours des prochaines années, car le récent budget prévoit une réduction des effectifs du gouvernement, en partie pour aider à financer la hausse des investissements publics.

En 2026, nous nous attendons à ce que les embauches dans le secteur privé augmentent, grâce (nous l’espérons) à l’atténuation de l’incertitude entourant la politique commerciale et à l’amélioration simultanée de la croissance au Canada. En fait, nous constatons peut-être déjà des signes de ce redressement. De septembre à novembre, 180 000 emplois ont été créés au total, soit la plus forte progression enregistrée en plus d’un an.

Si nous avons raison au sujet des répercussions de cette amélioration, il est possible que le sommet du taux de chômage au Canada ait déjà été atteint. Le taux de chômage global a atteint un niveau préoccupant de 7,1 % au cours de l’été, mais il est depuis retombé pour atteindre 6,5 %. Le ralentissement soutenu de l’immigration et de la croissance de la population active signifie que de modestes gains d’environ 5 000 emplois par mois sont suffisants pour que le taux de chômage demeure stable. Toute amélioration soutenue des embauches au-delà de ce taux de remplacement pourrait contribuer à réduire le chômage en 2026.

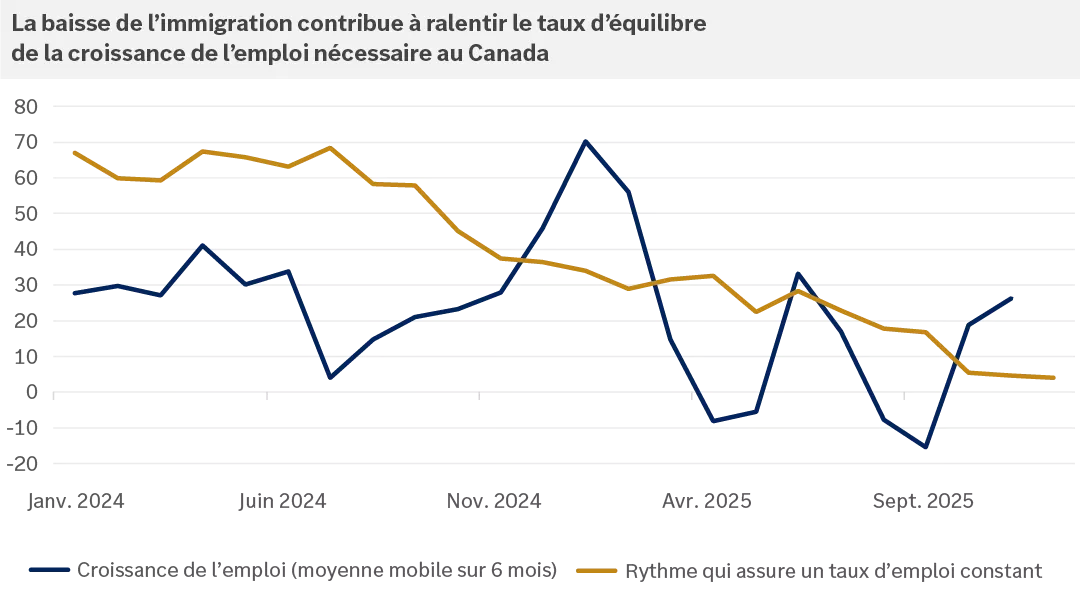

Le graphique montre comment, de janvier 2024 à l’automne 2025, sur une moyenne mobile de six mois, la baisse de l’immigration contribue à ralentir le taux d’équilibre de la croissance de l’emploi nécessaire au Canada, en comparant la croissance de l’emploi et le rythme qui maintient le taux d’emploi constant.

Le graphique montre comment, de janvier 2024 à l’automne 2025, sur une moyenne mobile de six mois, la baisse de l’immigration contribue à ralentir le taux d’équilibre de la croissance de l’emploi nécessaire au Canada, en comparant la croissance de l’emploi et le rythme qui maintient le taux d’emploi constant.

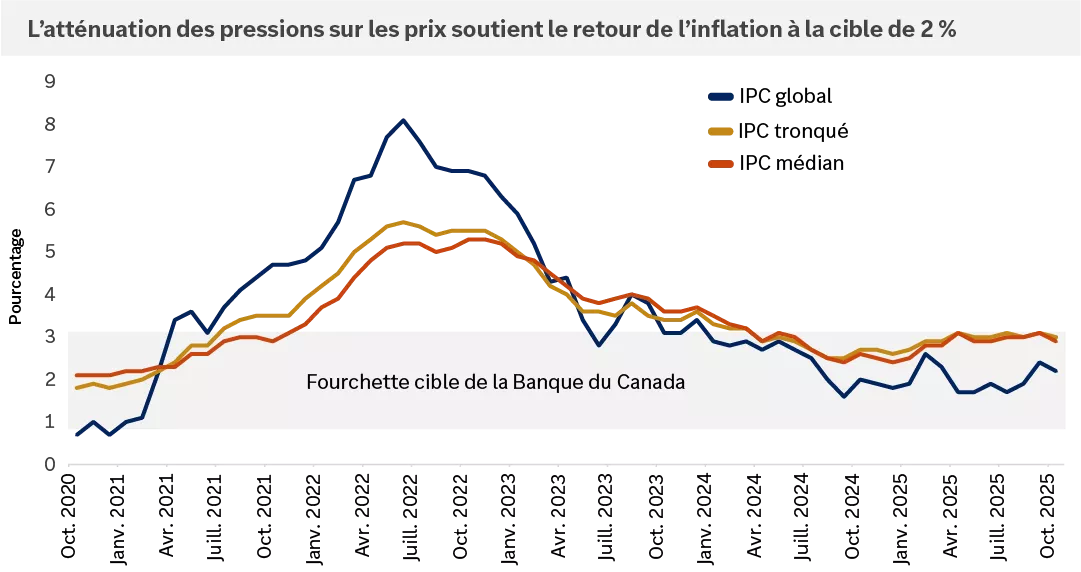

L’indice des prix à la consommation (IPC) du Canada a fait des progrès remarquables en 2025 : il se situe désormais dans la fourchette cible de 1 % à 3 % de la Banque du Canada. L’inflation globale1 s’est établie en moyenne à près de 2 %, soutenue par la baisse des prix de l’énergie. L’inflation de base2 est toutefois demeurée d’environ 3 %, car les salaires et les coûts des services ont diminué plus lentement. Nous nous attendons à ce que l’atténuation des pressions sur les biens et les services ramène l’inflation de base à environ 2 % d’ici la fin de 2026.

Du côté des biens, la suppression des tarifs douaniers réciproques sur les importations américaines par le gouvernement devrait réduire les risques de hausse des prix. En ce qui a trait aux services, la croissance des salaires pourrait revenir au niveau d’avant la pandémie en raison du ralentissement du marché de l’emploi et la diminution de l’immigration pourrait modérer les hausses de loyer. Fait encourageant, les enquêtes menées auprès des entreprises montrent que peu de sociétés signalent des pénuries et que les hausses de prix prévues pour la prochaine année devraient suivre la modération graduelle de l’inflation de base.

Aux États-Unis, nous nous attendons à ce que l’inflation demeure supérieure à la cible de la Réserve fédérale américaine pendant toute l’année 2026 en raison d’une croissance économique stable et des pressions persistantes sur les prix. Nous ne prévoyons toutefois pas de réaccélération majeure. Nous supposons également que l’inflation globale restera probablement dans une fourchette de 2,5 % à 3,0 % et qu’elle s’améliorera légèrement d’ici la fin de l’année par rapport à 2025.

Les tarifs douaniers ont contribué à la hausse des prix des biens, une tendance qui devrait persister au début de l’année avant de s’estomper au milieu de 2026. En l’absence d’une autre aggravation des tensions commerciales, nous considérons que les tarifs douaniers constituent une hausse ponctuelle et un moteur temporaire d’inflation au Canada et aux États-Unis.

L’inflation dans le secteur des services, qui représente 75 % du panier de l’IPC de base, persiste, mais elle ralentit graduellement. Un ralentissement des prix des logements et des loyers laisse entrevoir une nouvelle baisse de l’inflation dans le domaine de l’habitation. Au-delà du marché de l’habitation, l’inflation des services est fortement influencée par le marché de l’emploi. Bien que le ralentissement des conditions (hausse du chômage, diminution du nombre de postes vacants et ralentissement des démissions) devrait contenir la progression des salaires, les contraintes structurelles, comme la baisse de l’immigration et le vieillissement de la population, pourraient les maintenir au-dessus du niveau d’avant la pandémie. À long terme, les gains de productivité découlant de l’IA pourraient agir comme une force désinflationniste, même si cela pourrait simplement compenser les pressions exercées par les dépenses publiques élevées et la démondialisation.

Ce graphique montre l’évolution de l’indice des prix à la consommation (IPC) global, de l’IPC tronqué et de l’IPC médian depuis 2020, ainsi que la fourchette cible de la Banque du Canada.

Ce graphique montre l’évolution de l’indice des prix à la consommation (IPC) global, de l’IPC tronqué et de l’IPC médian depuis 2020, ainsi que la fourchette cible de la Banque du Canada.

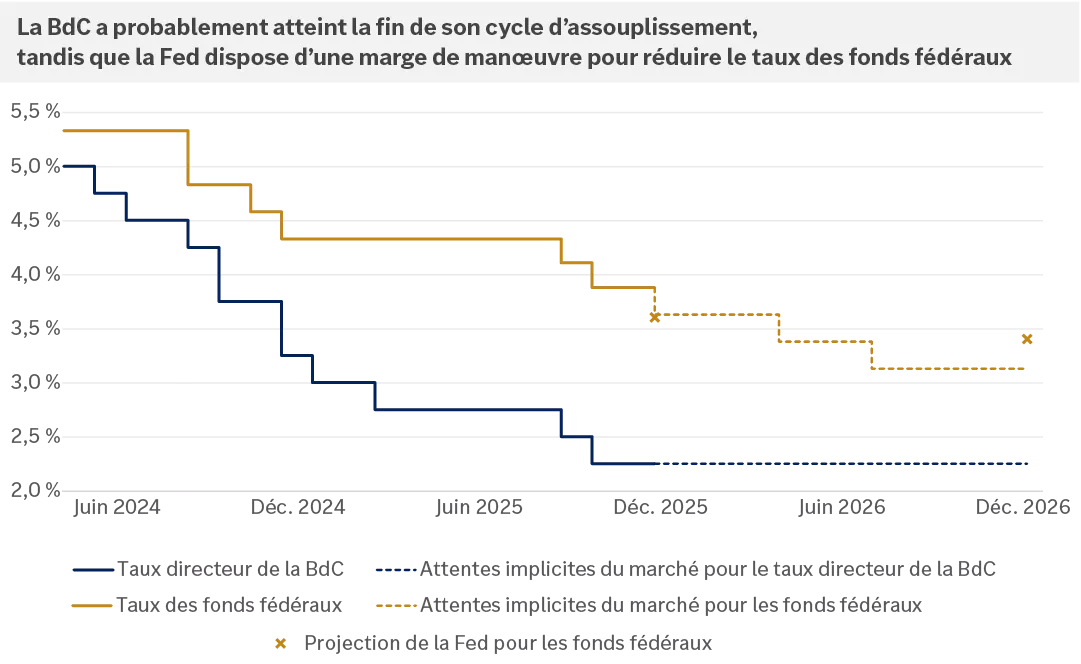

Nous croyons que la Banque du Canada en est probablement à la fin de son cycle d’assouplissement étant donné que le taux directeur se situe maintenant à la limite inférieure de sa propre estimation des taux d’intérêt neutres (2,25 % à 3,25 %). Même si l’inflation mesurée par l’indice des prix à la consommation de base demeure élevée au début de l’année, nous nous attendons à ce qu’elle ralentisse pour se rapprocher de la cible de 2 %. La fourchette de contrôle de l’inflation de la BdC permet à l’IPC de fluctuer entre 1 % et 3 % au besoin, ce qui donne de la souplesse pour maintenir le taux directeur à un bas niveau pour soutenir le marché de l’emploi et l’ensemble de l’économie.

Aux États-Unis, le ralentissement de l’inflation mesurée par l’IPC vers la fourchette de 2,5 % à 3,0 % devrait permettre à la Réserve fédérale américaine de poursuivre son cycle d’assouplissement en 2026, ce qui réduira l’écart entre les taux à court terme américains et canadiens. Fait important, cet assouplissement reflète un ralentissement du marché de l’emploi et une inflation modérée plutôt qu’un ralentissement économique. Comme la résilience économique demeure soutenue et l’inflation, supérieure à la cible, le cycle d’assouplissement de la Fed pourrait toutefois commencer à être plus limité.

En 2025, la Fed a mis fin à son programme de réduction du bilan, appelé resserrement quantitatif. Cette étape devrait contribuer à accroître les liquidités en stabilisant les réserves bancaires, c’est-à-dire les dépôts des banques auprès de la Fed, qui sont largement considérés comme des actifs de la plus haute qualité et les plus liquides du système bancaire. Nous nous attendons à ce que la Fed reprenne l’expansion de son bilan en 2026, afin d’assurer des réserves adéquates, ce qui constituera une autre source d’assouplissement de la politique monétaire.

L’indicateur d’inflation privilégié par la Fed, soit les dépenses personnelles de consommation de base, est habituellement légèrement inférieur à l’inflation mesurée par l’IPC, en partie parce qu’il attribue une pondération plus faible au logement, domaine où les prix ont historiquement augmenté plus rapidement. Les dépenses personnelles de consommation se rajustent également plus rapidement en fonction des changements de comportement des consommateurs, comme la substitution de biens et de services à moindre coût lorsque les prix augmentent. Par conséquent, les dépenses de consommation de base pourraient se rapprocher de 2,5 % l’an prochain, avec un taux directeur neutre d’environ 0,75 % à 1 % supérieur à l’inflation aux États-Unis.

Bien que nous ne croyions pas qu’ils se concrétisent, les risques de hausse à l’égard de ces perspectives comprennent une inflation persistante ou qui s’accélère, ce qui pourrait ralentir le rythme de réduction du taux des fonds fédéraux par la Fed. L’inflation pourrait être alimentée par la répercussion des tarifs douaniers sur les prix des biens ou par la hausse des salaires exerçant des pressions sur l’inflation dans le secteur des services. En revanche, un ralentissement plus marqué du marché de l’emploi pourrait inciter les deux banques centrales à prendre des mesures plus énergiques.

Les taux de rendement des liquidités ont chuté dans la portion inférieure de la fourchette pour atteindre 2 %, tout comme les réductions du taux directeur par la BdC. Certains Canadiens continuent de surpondérer les placements assimilables à des liquidités, notamment les fonds du marché monétaire, qui ont attiré d’importantes entrées de fonds au cours des dernières années en raison des taux de rendement élevés. Les liquidités offrent des avantages importants, comme des fonds pour des dépenses imprévues, des objectifs d’épargne à court terme et des dépenses courantes. La détention de trop de liquidités peut toutefois poser le risque d’une baisse des rendements à long terme. Après avoir évalué le montant dont vous avez besoin dans le cadre de votre plan financier, communiquez avec votre conseiller pour déterminer où réinvestir les liquidités excédentaires, d’une manière qui cadre avec vos objectifs financiers personnels.

Ce graphique montre le taux directeur de la Banque du Canada et le taux des fonds fédéraux depuis 2024, ainsi que les prévisions implicites du marché et les projections de la Fed jusqu’en 2026.

Ce graphique montre le taux directeur de la Banque du Canada et le taux des fonds fédéraux depuis 2024, ainsi que les prévisions implicites du marché et les projections de la Fed jusqu’en 2026.

Les marchés boursiers canadiens ont progressé pour une troisième année consécutive en 2025, portés par une impressionnante progression de plus de 85 % du secteur des matériaux pendant l’année. Aux États-Unis, les marchés boursiers ont également progressé pour une troisième année, en grande partie grâce aux secteurs de la technologie et de l’IA. Fait à noter, les marchés boursiers ont pu surmonter la volatilité du début d’avril 2025, moment où l’incertitude entourant les tarifs douaniers a fait des ravages sur les actions canadiennes et américaines.

Nous croyons que les rendements positifs sont en grande partie attribuables à l’excellente croissance des bénéfices, tant au Canada qu’aux États-Unis. Au Canada, les bénéfices du secteur des matières ont augmenté d’environ 65 % sur 12 mois, en raison de la hausse des prix de l’or et des produits de base en général. Aux États-Unis, les bénéfices des sociétés technologiques à mégacapitalisation ont connu une forte croissance en 2025 et ont réaffirmé leurs solides perspectives pour 2026. La principale question pour les investisseurs est maintenant de savoir si les marchés boursiers peuvent enregistrer des gains pour une quatrième année.

Selon nous, la réponse réside en grande partie dans les perspectives de bénéfices pour 2026. Il ne faut pas oublier que les rendements boursiers ont tendance à être dictés par deux facteurs clés : la croissance des bénéfices et l’expansion des valorisations. Étant donné que les marchés canadiens et américains ont connu une hausse des ratios boursiers en 2025, en partie attribuable à la baisse des taux directeurs par les banques centrales, nous croyons qu’il y a peu de place pour une expansion des valorisations en 2026. Les rendements boursiers devront donc être soutenus majoritairement par la croissance des bénéfices.

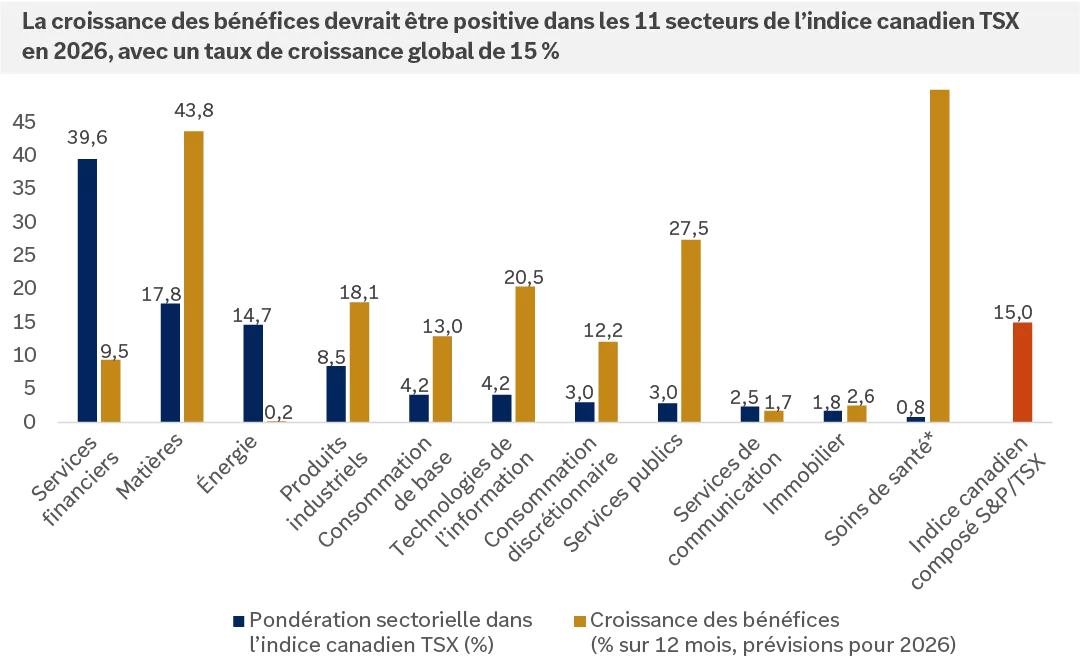

La bonne nouvelle est que nous croyons que les actions canadiennes et américaines peuvent enregistrer une croissance des bénéfices de plus de 10 % en 2026. Les onze secteurs des indices canadiens TSX et S&P 500 devraient enregistrer une croissance des bénéfices positive au cours de la prochaine année. Au Canada, d’autres secteurs que les matières et les technologies devraient enregistrer une croissance de plus de 10 %, notamment les produits industriels et les services publics. Aux États-Unis, le secteur des technologies et ceux qui n’y sont pas liés devraient également enregistrer d’excellents bénéfices, notamment ceux des produits industriels et des services financiers.

Comment envisageons-nous le positionnement du portefeuille dans un tel contexte? Selon nous, compte tenu de l’étape actuelle du cycle, les arguments en faveur de la diversification sur les marchés boursiers sont plus convaincants en 2026. Nous privilégions les actions américaines à grande capitalisation, qui sont exposées à l’IA, ainsi que les actions américaines à moyenne capitalisation, qui sont davantage pondérées dans les secteurs cycliques et qui offrent des possibilités de rattrapage, d’autant plus que la Fed continue à réduire le taux des fonds fédéraux. Nous recommandons également de rechercher des placements mondiaux, tant dans les actions des marchés émergents, qui peuvent bien se comporter dans les cycles de réduction des taux et offrir une exposition à un thème technologique mondial, que dans les actions des marchés développés étrangers à petite et moyenne capitalisation, dont les valorisations sont relativement favorables. Enfin, parmi les actions canadiennes, nous continuons de surpondérer les secteurs des matières, des produits industriels et de l’énergie, qui, selon nous, présentent tous des perspectives et des profils de croissance des bénéfices favorables pour 2026.

Ce graphique montre que la croissance des bénéfices devrait être positive dans les 11 secteurs de l’indice canadien TSX en 2026, avec un taux de croissance global de 15 %

Ce graphique montre que la croissance des bénéfices devrait être positive dans les 11 secteurs de l’indice canadien TSX en 2026, avec un taux de croissance global de 15 %

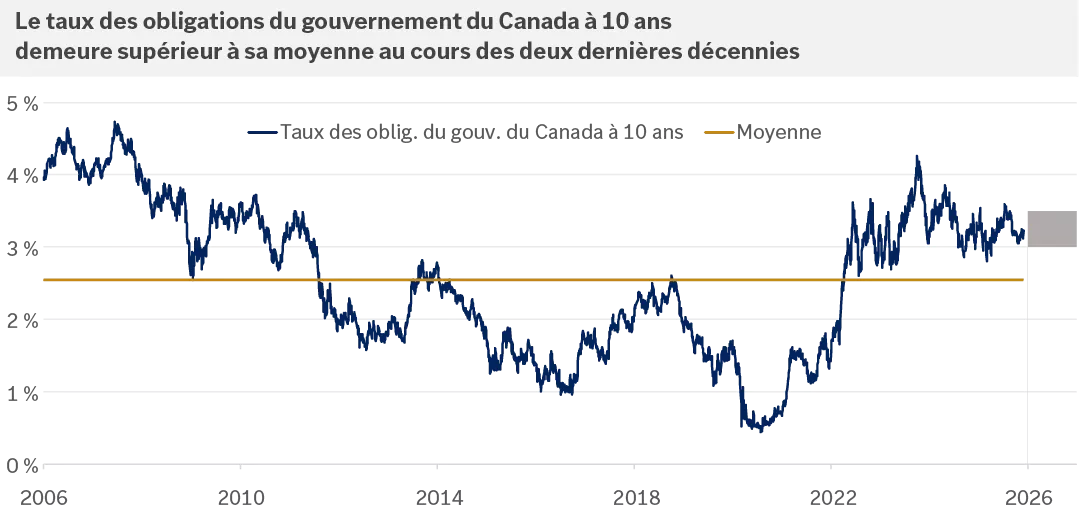

Comme la Banque du Canada devrait maintenir son taux directeur dans une fourchette de 2,0 % à 2,5 % et que la Réserve fédérale américaine devrait continuer à baisser les siens pour qu’ils atteignent une fourchette de 3,0 % à 3,5 %, une courbe des taux positive devrait maintenir les taux obligataires à moyen terme au-dessus de ces niveaux. Nous nous attendons à ce que le taux de rendement des obligations du gouvernement du Canada à 10 ans (obligations de référence) demeure largement dans la fourchette de 3,0 % à 3,5 %.

Même si les taux à 10 ans pourraient dépasser temporairement cette fourchette , nous nous attendons à ce qu’elles se rétablissent autour d’elle. Les achats de bons du Trésor par la BdC et la Fed devraient aider à ancrer la portion à court terme des deux courbes de taux près des taux directeurs des banques centrales, ce qui devrait limiter les pressions à la hausse sur les taux. En revanche, la résilience de la croissance économique, les préoccupations à l’égard du déficit budgétaire et les risques d’inflation font habituellement grimper les taux, ce qui rend une baisse soutenue peu probable, selon nous.

Malgré le recul par rapport aux sommets récents, car la BdC et la Fed réduisent les taux directeurs, les taux des obligations du gouvernement du Canada à 10 ans demeurent intéressants et supérieurs à leur moyenne des 20 dernières années, comme le montre le graphique ci-dessous. Étant donné que les obligations du gouvernement du Canada servent de référence pour la plupart des obligations canadiennes de catégorie investissement, des taux élevés devraient constituer la base d’excellents rendements à venir, la plus grande partie étant attribuable au revenu plutôt qu’à l’appréciation des cours.

Du côté du crédit, les écarts de taux (rendement excédentaire par rapport aux obligations du gouvernement du Canada pour compenser le risque de défaillance) se sont resserrés sous les moyennes historiques. Selon nous, les écarts de taux pourraient se resserrer davantage et tout élargissement pourrait faire grimper les taux obligataires et baisser les cours. La résilience de la croissance pourrait offrir un contexte stable pour les conditions de crédit, ce qui permettrait aux écarts de taux des titres de créance de catégorie investissement de demeurer relativement contenus.

Les obligations canadiennes de catégorie investissement offrent un avantage en matière de taux de plus de 100 points de base (1,0 %) en moyenne par rapport aux liquidités. Comme le taux de rendement est l’un des principaux moteurs des rendements des titres à revenu fixe, cela prépare le terrain pour que les obligations surpassent encore les liquidités en 2026, comme elles l’ont fait dans 17 des 23 dernières années. Pour mettre les choses en perspective, depuis 2002, les obligations canadiennes de catégorie investissement ont produit des rendements annualisés de 3,9 %, comparativement à 1,9 % pour les liquidités.

Ce graphique montre le taux de rendement des obligations du gouvernement du Canada à 10 ans et sa moyenne depuis 2006, ainsi que nos prévisions pour 2026.

Ce graphique montre le taux de rendement des obligations du gouvernement du Canada à 10 ans et sa moyenne depuis 2006, ainsi que nos prévisions pour 2026.

L’année 2025 a été excellente pour les actions étrangères, les marchés de l’Allemagne, de la France, du Royaume-Uni et du Japon ayant tous atteint de nouveaux sommets records3. Nous prévoyons que 2026 sera une autre année favorable pour les économies et les marchés mondiaux, d’où l’importance de la diversification. Même si les excellents rendements de 2025 pourraient être difficiles à reproduire, nous croyons qu’il existe des raisons convaincantes de demeurer optimiste à l’égard des actions étrangères en 2026.

Les économies de la zone euro commencent à profiter du cycle de réduction des taux directeurs de la Banque centrale européenne, comme en témoignent l’augmentation de la demande de prêts et l’amélioration des enquêtes sur l’activité des entreprises3. Les mesures budgétaires annoncées par l’Allemagne au printemps devraient de plus stimuler l’activité économique de la plus grande économie de la zone euro en 2026. Compte tenu de la forte remontée des actions européennes en 2025 largement alimentée par les valorisations, nous croyons que la croissance des bénéfices pourrait jouer un rôle de soutien plus important pour les marchés boursiers cette année.

Au Royaume-Uni, l’inflation persistante élevée a incité la Banque d’Angleterre à adopter une approche prudente en matière d’assouplissement monétaire. En raison des signes de ralentissement du marché de l’emploi, elle pourrait toutefois continuer d’assouplir sa politique monétaire en 2026, ce qui pourrait soutenir l’activité économique. À l’instar de la zone euro, l’économie du Royaume-Uni a montré des signes de raffermissement de la demande de prêts, et les indicateurs d’activité des entreprises fondés sur les enquêtes se sont améliorés3.

En ce qui concerne le Japon, malgré les difficultés démographiques et les tarifs douaniers américains sur les automobiles, l’activité économique est demeurée résiliente en 2025. Elle pourrait par ailleurs être soutenue davantage en 2026 par le programme de politiques favorables à la croissance du nouveau gouvernement japonais3. Fait à noter, les réformes de la gouvernance d’entreprise mises en œuvre au cours de la dernière décennie semblent porter leurs fruits, car les marges bénéficiaires des sociétés japonaises ont atteint un sommet inégalé en 20 ans en 20254.

Dans l’ensemble, nous croyons qu’un portefeuille diversifié devrait contenir des actions de pays développés étrangers. À notre avis, la combinaison des facteurs suivants justifie une autre année de rendements positifs en 2026 : croissance économique dans la zone euro, amélioration de la rentabilité des sociétés japonaises, potentiel d’accélération de la croissance des bénéfices et valorisations relativement intéressantes (en particulier parmi les sociétés à petite et à moyenne capitalisation).

Du côté des marchés émergents, l’activité économique en Chine a été faible, le secteur immobilier malmené ayant miné la confiance des consommateurs et la demande de prêts3. La politique commerciale des États-Unis a également contribué à la morosité de l’activité manufacturière dans la deuxième économie en importance au monde. Les tensions commerciales entre les États-Unis et la Chine devraient par ailleurs persister en 2026.

Nous considérons quand même que les actions des marchés émergents représentent un moyen d’accroître l’exposition à la course à l’intelligence artificielle à des valorisations relativement intéressantes. Les actions des marchés émergents se sont également historiquement bien comportées au cours des périodes suivant les réductions de taux des fonds fédéraux par la Réserve fédérale américaine, ce qui crée un contexte favorable pour 2026 à notre avis.

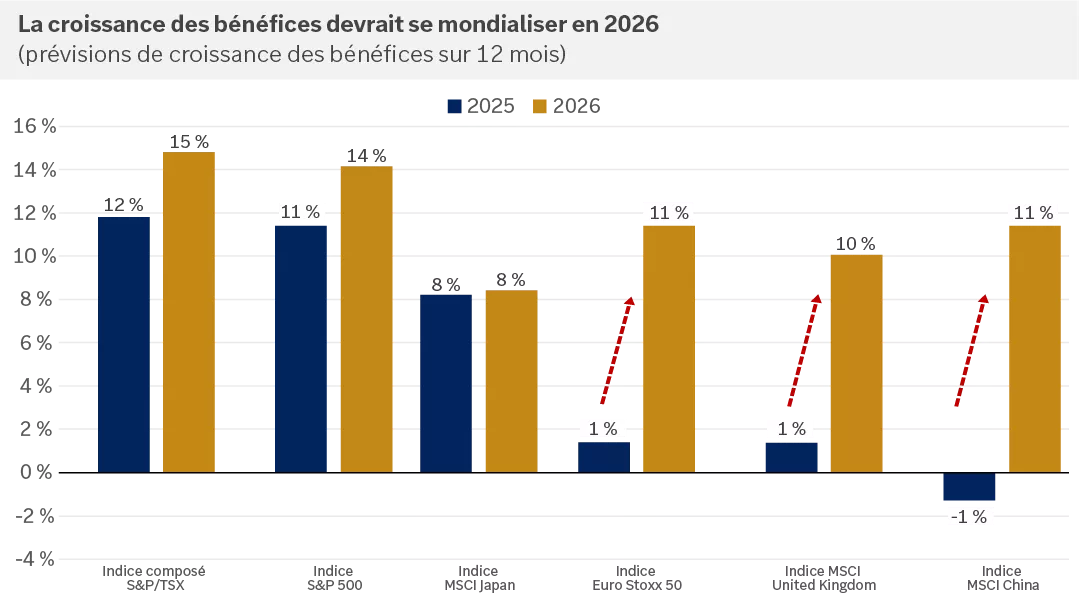

Ce graphique montre les prévisions de croissance des bénéfices pour 2025 et 2026 pour l’indice composé S&P/TSX, l’indice S&P 500, l’indice MSCI Japan, l’indice Euro STOXX 50, l’indice MSCI U.K. et l’indice MSCI China. Une forte croissance des bénéfices dans chacune de ces régions est attendue en 2026.

Ce graphique montre les prévisions de croissance des bénéfices pour 2025 et 2026 pour l’indice composé S&P/TSX, l’indice S&P 500, l’indice MSCI Japan, l’indice Euro STOXX 50, l’indice MSCI U.K. et l’indice MSCI China. Une forte croissance des bénéfices dans chacune de ces régions est attendue en 2026.

Après un marché haussier essentiellement ininterrompu de 15 ans, le dollar américain a subi des pressions en 2025, surtout par rapport à l’euro. Une combinaison des facteurs suivants a contribué au repli du dollar américain : incertitude politique et budgétaire, resserrement de l’avantage des taux par rapport aux autres marchés développés et augmentation de la couverture de change par les investisseurs étrangers. La forte baisse observée au début de l’année a toutefois ravivé le débat suivant : le dollar américain risque-t-il de perdre son statut de monnaie de réserve mondiale? À notre avis, il est peu probable que le rôle central du dollar américain dans la finance et le commerce mondiaux change dans un avenir prévisible.

Une façon d’évaluer la confiance mondiale à l’égard d’une devise est d’examiner sa part des réserves de change, soit les actifs détenus par les banques centrales en monnaies étrangères . Au deuxième trimestre de 2025, le dollar américain représentait 53,3 % des réserves de change mondiales, soit plus du double de la part détenue en euros qui est la deuxième monnaie de réserve en importance5. Le dollar américain est également demeuré la monnaie dominante pour les paiements internationaux, représentant environ 50 % des transactions mondiales en 2024, contre environ 30 % en 20126. Nous croyons que la stabilité relative de l’économie américaine et sa profonde intégration aux marchés mondiaux continueront de soutenir la domination du dollar américain dans le système financier international.

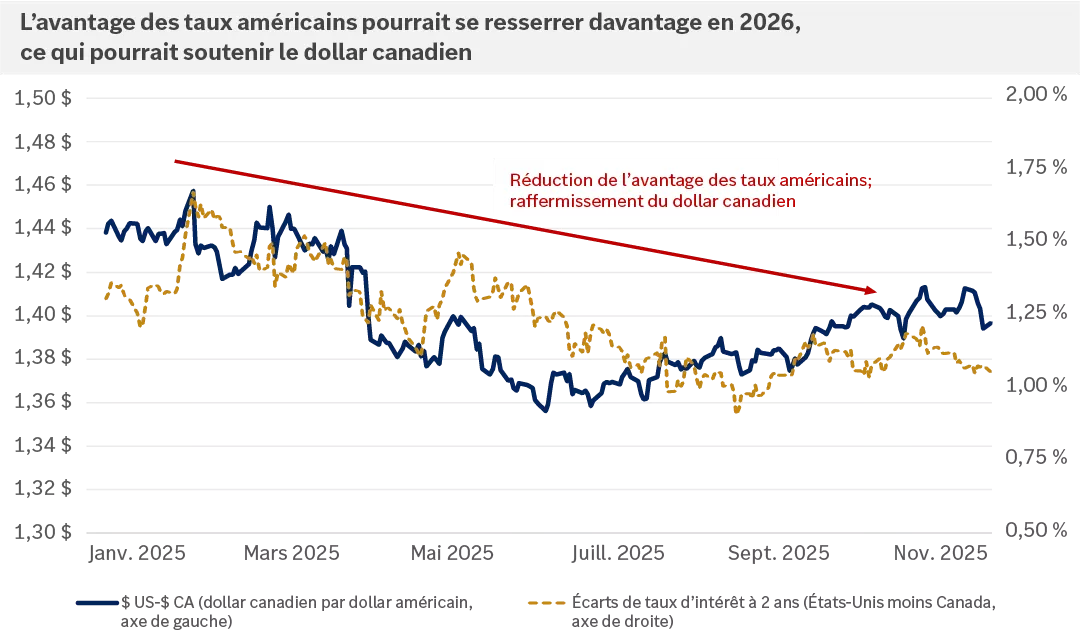

Même si nous nous attendons à ce que le rôle dominant du dollar américain sur les marchés mondiaux persiste, nous croyons qu’une stabilisation ou une dépréciation du dollar américain par rapport au dollar canadien est possible en 2026. L’avantage des taux américains, tant pour les échéances à court qu’à long terme, s’est rétréci par rapport aux taux des obligations du gouvernement canadien en 2025. Compte tenu de nos prévisions de nouvelles réductions du taux des fonds fédéraux par la Réserve fédérale américaine et de notre opinion selon laquelle la Banque du Canada a probablement atteint la fin de son cycle d’assouplissement, nous prévoyons que l’avantage des taux américains pourrait se rétrécir davantage par rapport au Canada, en particulier pour les échéances plus courtes, ce qui pourrait soutenir le dollar canadien.

En revanche, l’inverse pourrait être vrai pour le dollar canadien par rapport aux devises étrangères. Comme la Banque centrale européenne en est probablement à la fin de son cycle d’assouplissement et que l’activité économique dans la zone euro semble s’améliorer, nous estimons que les possibilités de baisse des taux sont limitées. La Banque du Japon devrait aussi continuer de relever son taux directeur en 2026. Tous ces facteurs font en sorte que les taux étrangers pourraient augmenter par rapport à ceux au Canada, ce qui pourrait exercer des pressions à la baisse sur le dollar américain et renforcer les arguments en faveur du maintien d’un portefeuille diversifié à l’échelle mondiale.

Ce graphique montre la relation entre les écarts de taux des obligations d’État à 2 ans aux États-Unis et au Canada par rapport au taux de change $ US-$ CA. En 2025, le rétrécissement de l’avantage des taux américains a coïncidé avec un dollar canadien plus fort.

Ce graphique montre la relation entre les écarts de taux des obligations d’État à 2 ans aux États-Unis et au Canada par rapport au taux de change $ US-$ CA. En 2025, le rétrécissement de l’avantage des taux américains a coïncidé avec un dollar canadien plus fort.

L’année 2025 a été déterminante pour les politiques et pour la politique.

Pendant que l’administration Trump aux États-Unis partait en guerre commerciale contre le Canada (et d’autres partenaires commerciaux), le gouvernement libéral a opéré un revirement remarquable pour garder le pouvoir lors de l’élection éclair d’avril. Le premier ministre Carney a profité de ce mandat pour adopter un budget qui vise à accroître considérablement les investissements fédéraux (et privés) au Canada, tout en réduisant la taille du gouvernement fédéral.

L’année 2026 devrait être plus calme, mais compte tenu de la renégociation de l’Accord Canada–États-Unis-Mexique, d’autres secousses majeures sont possibles.

D’un point de vue critique, cet accord a protégé l’économie nord-américaine de plusieurs des hausses de tarifs douaniers décrétées par les États-Unis en 2025. Les pourparlers se poursuivront en 2026 pour s’attaquer aux tarifs douaniers que cet accord de libre-échange ne visait pas, en particulier dans les domaines de l’acier, de l’aluminium et de l’automobile. Le plus important sera toutefois l’évolution de l’entente dans le cadre de la renégociation de 2026.

Le président Trump a déjà menacé de se retirer de l’accord qu’il a signé en 2020, tout comme il avait menacé de le faire pour l’Accord de libre-échange nord-américain (ALENA). Nous nous attendons à des déclarations grandioses de la part des États-Unis dans le cadre des pourparlers. Nous sommes toutefois conscients que l’intégration profonde des chaînes d’approvisionnement canadiennes, américaines et mexicaines qui s’est développée au cours des dernières décennies constitue un puissant incitatif contre des changements radicaux.

Il a été question d’approfondir l’accord commercial afin d’encourager une augmentation des investissements et des échanges réciproques dans des domaines stratégiques comme l’énergie, l’automobile et la technologie. Bien que ces idées puissent être ambitieuses, il sera important d’à tout le moins préserver le statu quo pour soutenir la croissance à court et à long terme sur le continent.

Le premier ministre Carney cherche à diversifier davantage les marchés d’exportation du Canada, qui sont actuellement très axés sur les États-Unis. Toute réorientation, si elle porte ses fruits, se fera sur plusieurs années, ce qui souligne l’importance de stabiliser la politique commerciale en Amérique du Nord l’an prochain.

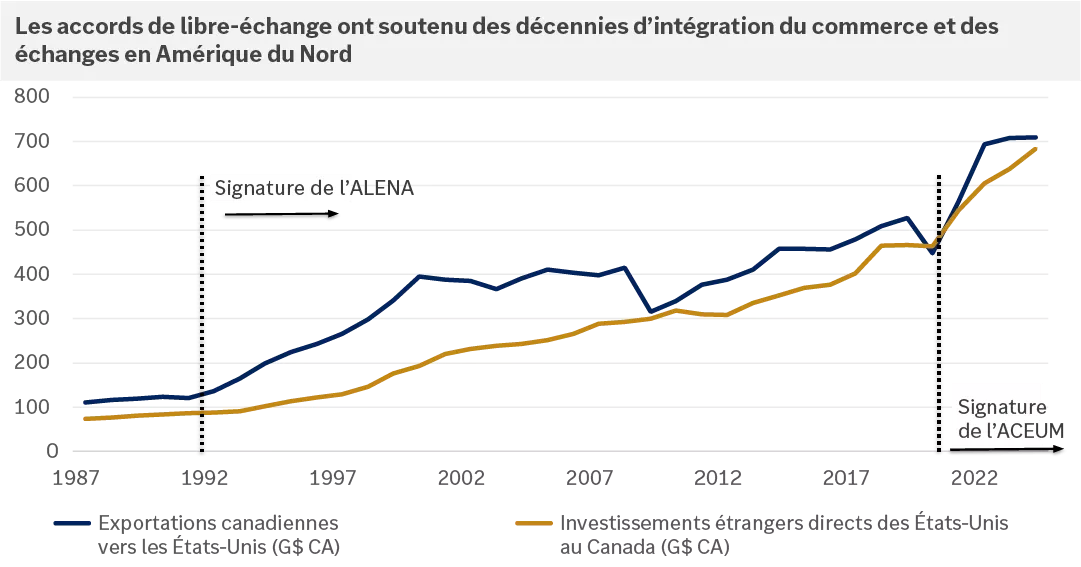

Ce graphique montre comment les accords de libre-échange ont soutenu des décennies d’intégration du commerce et des échanges en Amérique du Nord, avec une augmentation notable à compter de 1992, année de la signature de l’ALENA, jusqu’en 2022, année de la signature de l’ACEUM.

Ce graphique montre comment les accords de libre-échange ont soutenu des décennies d’intégration du commerce et des échanges en Amérique du Nord, avec une augmentation notable à compter de 1992, année de la signature de l’ALENA, jusqu’en 2022, année de la signature de l’ACEUM.

Notre scénario de base pour 2026 prévoit une année relativement calme : l’amélioration de la croissance économique, de modestes mesures budgétaires, la stabilité des taux d’intérêt et la hausse des bénéfices des sociétés, soit des facteurs qui offrent tous un contexte favorable aux marchés financiers. Il vaut toutefois certainement la peine de souligner les endroits où notre équipe perçoit les plus grands risques extrêmes pour ce scénario et les forces qui pourraient potentiellement le perturber. Selon nous, les quatre principaux risques qui pourraient mettre à l’épreuve la résilience des marchés sont les déceptions liées à l’intelligence artificielle, le regain des tensions commerciales avec les États-Unis, une surprise causée par l’inflation et les tensions liées au crédit.

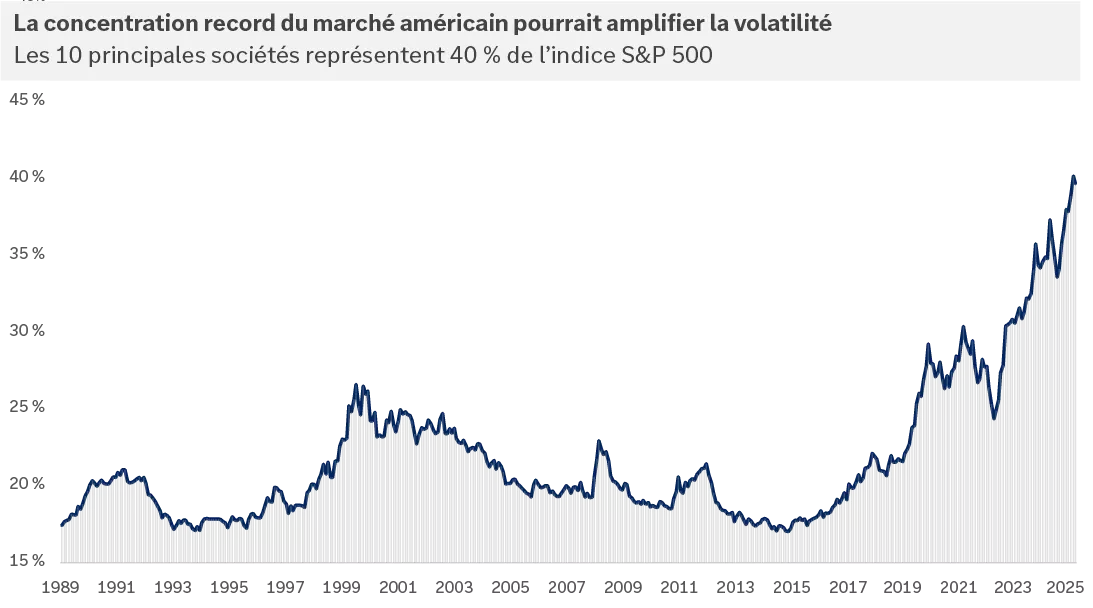

L’IA représente l’un des progrès technologiques les plus transformateurs de l’histoire récente et elle a déjà façonné le rendement du marché, les titres technologiques américains à mégacapitalisation stimulant une grande partie des gains des portefeuilles mondiaux diversifiés. Pourtant, après une remontée historique de trois ans à la suite de laquelle les dix principaux titres représentent maintenant plus de 40 % de la capitalisation boursière de l’indice S&P 500, on se demande si l’IA peut offrir une productivité et une croissance des bénéfices suffisantes pour justifier de lourds investissements.

Les sociétés technologiques à mégacapitalisation pourraient décevoir les investisseurs de plusieurs façons. Premièrement, si l’adoption de l’IA ne répond pas aux attentes ou si les taux de croissance de ces sociétés sont moins rapides que prévu, l’optimisme pourrait s’estomper, ce qui pèsera sur les meneurs technologiques et les valorisations boursières en général. Deuxièmement, quelques gagnants pourraient émerger dans le domaine de l’IA, ce qui pourrait exercer des pressions sur les acteurs secondaires et tertiaires de cette industrie. Enfin, comme nous l’avons mentionné, de nombreuses sociétés technologiques à mégacapitalisation s’endettent pour financer la forte hausse des dépenses en immobilisations liées à l’IA, ce qui pourrait peser sur les marges et les ratios boursiers au fil du temps. À notre avis, il est essentiel de maintenir une exposition à l’innovation au cours de la prochaine année, tout en évitant une trop forte concentration.

L’un des principaux risques pour les actions canadiennes est l’embrasement des tensions commerciales avec les États-Unis en raison de la renégociation prévue de l’Accord Canada–États-Unis–Mexique au milieu de 2026. Les États-Unis demeurent le plus important marché d’exportation du Canada, et l’accord actuel exempte environ 90 % des exportations canadiennes des tarifs douaniers. Même si nous nous attendons à ce que ces exemptions demeurent en place, nous ne pouvons pas exclure un scénario défavorable dans lequel les États-Unis se retireraient de l’accord, une décision qui aurait des répercussions importantes sur l’économie canadienne.

Un autre risque qui pèse sur les perspectives est l’accélération inattendue de l’inflation, car elle pourrait ramener la Banque du Canada en mode resserrement. Une hausse de l’inflation pourrait découler des pressions persistantes sur les prix des services, qui pourraient être attribuables au resserrement du marché de l’emploi et à la hausse des salaires dans un contexte de ralentissement de l’immigration et d’amélioration de la croissance économique. Si une hausse des prix des produits de base déclenche l’inflation, l’exposition aux secteurs canadiens de l’énergie et des matières peut aider à offrir une couverture naturelle. En revanche, si les prix des produits de base diminuent, ce qui exercerait des pressions sur les actions canadiennes en raison de leur orientation sectorielle, l’exposition aux actions mondiales peut aider à compenser en partie ce risque. Pour les investisseurs, la meilleure protection à long terme contre l’inflation demeure les actifs qui l’ont historiquement surpassée, notamment une combinaison diversifiée d’actions et d’obligations.

Enfin, un quatrième risque qui guette les perspectives pourrait découler des tensions sur les marchés du crédit, qu’ils soient publics ou privés. Les écarts de taux des obligations de catégorie investissement et à rendement élevé demeurent serrés, même s’ils ont tendance à s’élargir. Si les écarts de taux augmentent fortement, peut-être en raison de préoccupations liées aux défaillances dans certaines parties des secteurs liés l’IA ou dans d’autres secteurs, cela pourrait perturber les marchés financiers de façon plus généralisée. De même, le crédit privé, un segment des marchés privés qui a généré un revenu en rapide croissance, demeure vulnérable si une hausse prolongée des taux provoque des défaillances. Même si les tensions sur les marchés du crédit publics et privés sont demeurées contenues au cours du cycle actuel, un bouleversement de ces marchés pourrait amplifier la volatilité des marchés et resserrer les conditions financières. Nous continuons de légèrement surpondérer les actions par rapport aux obligations et, dans le segment des obligations, nous recommandons un panier diversifié d’obligations de catégorie investissement, à rendement élevé et internationales ainsi qu’une répartition appropriée des liquidités.

Le graphique montre que les 10 principales sociétés de l’indice S&P 500 par capitalisation boursière représentent désormais 40 % de l’indice, une concentration record.

Le graphique montre que les 10 principales sociétés de l’indice S&P 500 par capitalisation boursière représentent désormais 40 % de l’indice, une concentration record.