Première réunion de Kevin Warsh en tant que président : la Fed adopte un positionnement plus ferme

Principaux points à retenir:

- Comme prévu, la Fed a maintenu le taux des fonds fédéraux dans une fourchette de 3,5 % à 3,75 %, et a retiré du graphique à points la réduction de taux auparavant prévue en 2026.

- Les prévisions économiques mises à jour laissent entrevoir une Fed qui se concentre davantage sur l’inflation : les prévisions d’inflation ont augmenté, l’évaluation du marché de l’emploi s’est améliorée et les perspectives de croissance à court terme ont été revues à la baisse.

- Les dirigeants demeurent divisés quant à l’orientation à donner à la politique monétaire, mais ils semblent désormais se diriger vers une position plus ferme. Le scénario de base n’est plus celui de baisses de taux, et environ la moitié des décideurs prévoient maintenant au moins une hausse de taux cette année.

- Les marchés ont interprété ce message comme un positionnement plus ferme que prévu, ce qui a fait grimper les taux obligataires, en particulier sur la portion à court terme de la courbe des taux, qui a tendance à être plus sensible aux changements des attentes en matière de politique monétaire.

- Ce que les investisseurs doivent retenir, selon nous, c’est que même si les taux d’intérêt aux États-Unis demeurent élevés plus longtemps, la Fed n’indique pas qu’elle s’apprête à entamer un nouveau cycle de resserrement. Dans ce contexte, nous sommes d’avis que les marchés boursiers peuvent continuer de bien se comporter, en particulier si la croissance des bénéfices demeure supérieure à 10 %.

La Fed prolonge sa pause et adopte un ton plus ferme

La première réunion du Federal Open Market Committee (FOMC) présidée par Kevin Warsh peut être qualifiée de pause assortie d’un ton ferme. Comme la décision de maintenir les taux inchangés pour une quatrième réunion consécutive était largement attendue, les marchés se sont plutôt concentrés sur les prévisions économiques mises à jour, le communiqué de politique monétaire révisé et le ton de Kevin Warsh lors de sa première conférence de presse à titre de président.

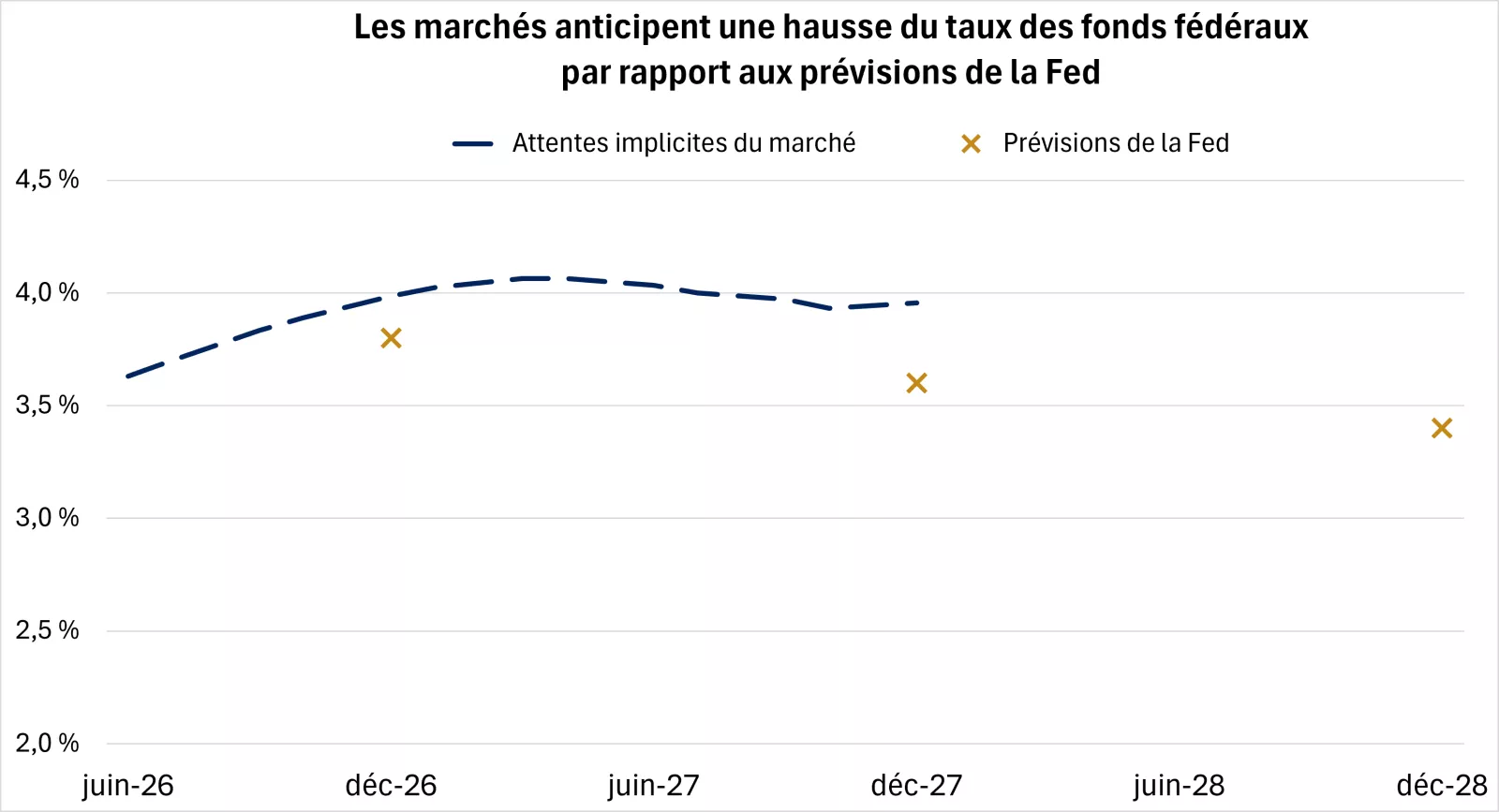

Les changements les plus importants concernent les prévisions de la Fed. Les décideurs ont relevé leurs prévisions d’inflation, ce qui a probablement entraîné la suppression de la baisse de taux prévue en 2026 dans le graphique à points. Toutefois, les dirigeants demeurent divisés sur la voie à suivre : la moitié des participants prévoient au moins une hausse de taux, tandis que les autres ne s’attendent à aucun changement ou prévoient une baisse. Cette situation donne à penser que tous les membres de la Fed ne souhaitent pas resserrer davantage la politique monétaire. D’ailleurs, le débat semble désormais davantage porter sur la question suivante : le taux actuel peut-il ramener l’inflation vers la cible dans un délai raisonnable? Les marchés ont réagi en anticipant un taux des fonds fédéraux plus élevé que ne le laissent entendre les prévisions mêmes de la Fed, comme illustré ci-dessous.

Le graphique montre que les marchés anticipent un taux des fonds fédéraux plus élevé que les prévisions de la Fed.

Le graphique montre que les marchés anticipent un taux des fonds fédéraux plus élevé que les prévisions de la Fed.

Il convient de remarquer que Kevin Warsh n’a pas publié de prévision; il avait d’ailleurs déclaré à ce sujet préférer simplifier les communications de la banque centrale. Dans les prévisions, on remarque également que les participants ont revu à la baisse leurs perspectives pour la croissance économique à court terme, qui demeurent cependant supérieures à la tendance, et ont revu à la hausse leur évaluation du marché de l’emploi.

Le communiqué de politique monétaire a été considérablement raccourci et laisse entendre que la Fed se concentre désormais davantage sur l’inflation, et cesse par conséquent d’indiquer une inclinaison pour l’assouplissement de la politique monétaire et de faire des prévisions dans ce sens. Ensemble, les prévisions et le communiqué donnent à penser que la principale question de politique monétaire n’est plus de savoir quand la Fed réduira les taux, mais pendant combien de temps les taux pourraient devoir demeurer élevés pour que l’inflation revienne à la cible.

Kevin Warsh a profité de sa première conférence de presse à titre de président pour réaffirmer l’engagement des décideurs à l’égard du mandat de la Fed visant la stabilité des prix. De plus, il a présenté les opérations globales de la Fed, notamment les nouveaux groupes de travail établis pour évaluer les communications, le bilan, les cadres en place pour le plein emploi et la stabilité des prix, ainsi que l’utilisation des données. Mettre en œuvre des changements importants nécessiterait probablement un large consensus de la part des dirigeants de la Fed, mais ces annonces donnent à penser que M. Warsh a l’intention de revoir et peut-être de remanier le fonctionnement et la communication de la Fed.

La Fed devrait rester sur la touche en raison de la hausse de l’inflation et de la stabilité du marché de l’emploi

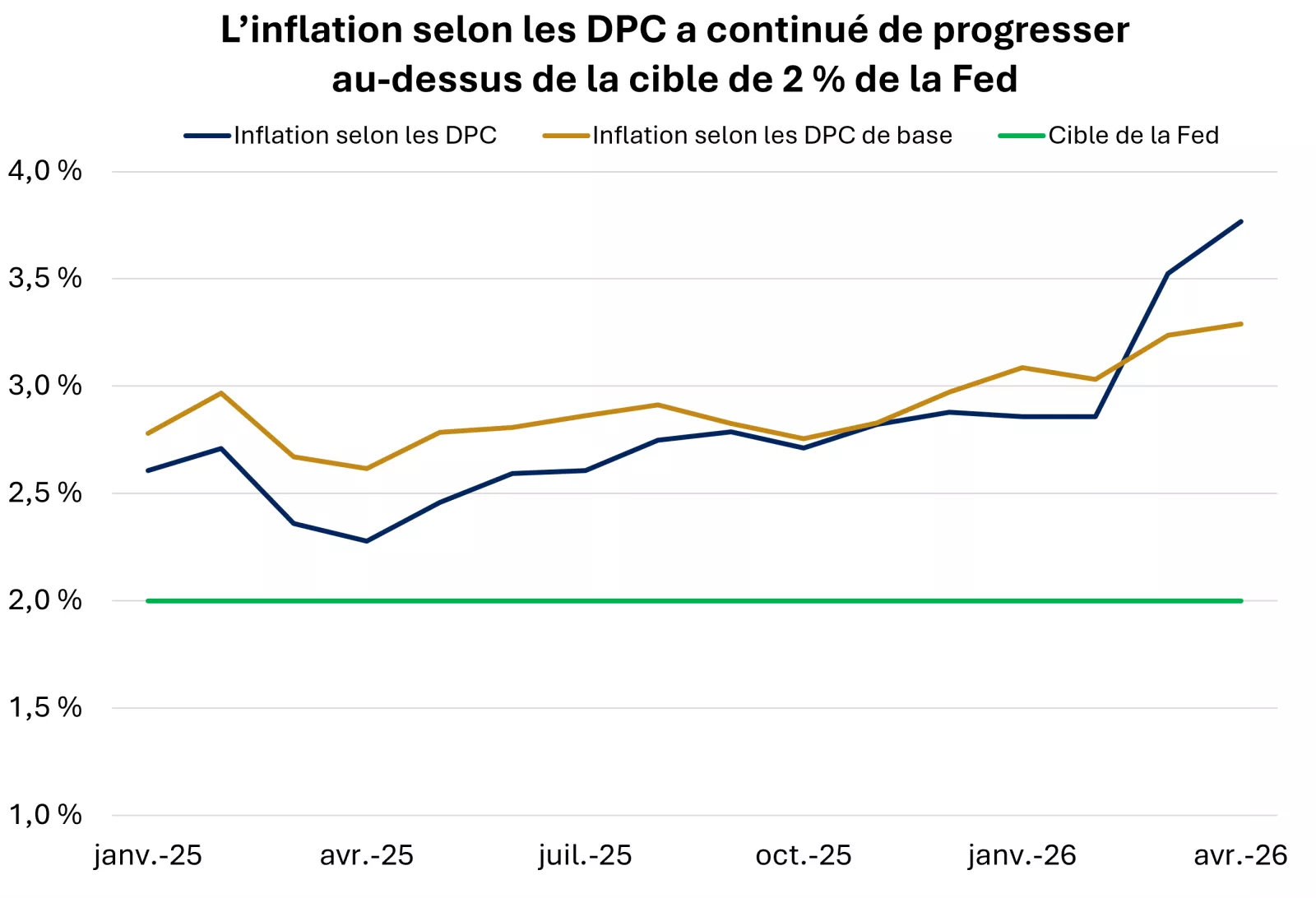

L’indicateur d’inflation privilégié par la Fed, qui est l’indice des prix des dépenses personnelles de consommation (DPC), a augmenté au cours des derniers mois, en partie en raison de la hausse des prix de l’énergie. L’inflation des DPC de base, qui exclut les catégories plus volatiles comme les aliments et l’énergie, a augmenté dans une moindre mesure, en raison de l’augmentation des prix des biens. Il est important de souligner que l’inflation des services n’a pas montré de signes évidents de réaccélération, ce qui favorise également la stabilité de l’inflation de base. Néanmoins, les deux mesures ont continué de progresser au-dessus de la cible de 2 %, comme illustré ci-dessous.

Le graphique montre que l’inflation globale et l’inflation des DPC de base ont continué de progresser au-dessus de la cible de 2 % de la Fed.

Le graphique montre que l’inflation globale et l’inflation des DPC de base ont continué de progresser au-dessus de la cible de 2 % de la Fed.

Si la récente hausse de l’inflation demeure principalement concentrée dans l’énergie, la Fed pourrait préférer ne pas réagir à ce qui pourrait se révéler un choc d’offre temporaire. Cependant, si les coûts de l’énergie font grimper l’inflation globale des biens et des services, ou si les attentes d’inflation à long terme augmentent, nous pensons que les décideurs pourraient se sentir obligés de maintenir les taux à un niveau élevé pendant plus longtemps et peut-être d’envisager une hausse.

De plus, l’évolution du marché de l’emploi permet davantage aux décideurs de prioriser les risques d’inflation. En effet, le taux de chômage demeure contenu à 4,3 %, ce qui est légèrement supérieur à la prévision à long terme de 4,2 % de la Fed, qui est largement considérée comme son estimation du plein emploi. De plus, le nombre de postes vacants (7,6 millions) est supérieur au nombre de chômeurs (7,3 millions). Comme le volet emploi du mandat de la Fed est en grande partie atteint, il y a moins d’urgence à assouplir la politique monétaire. Il convient de noter que les gains salariaux demeurent relativement contenus, à 3,4 % sur 12 mois en mai, ce qui laisse supposer que la persistance de l’inflation salaires-prix est moins préoccupante.

Les perspectives d’inflation pourraient devenir plus équilibrées si les risques géopolitiques continuent de diminuer et si les prix du pétrole demeurent à des niveaux plus bas. À notre avis, une pause prolongée de la Fed est l’issue la plus probable. Il est peu probable que la Fed assouplisse sa politique monétaire alors que l’inflation augmente, mais elle ne semble pas encore prête à relever les taux, sauf si les pressions inflationnistes s’intensifient ou si les attentes d’inflation à long terme deviennent instables. Même dans ce scénario, nous sommes d’avis qu’une hausse de taux unique serait probablement considérée par les marchés comme un rajustement de milieu de cycle, et non comme un nouveau cycle de resserrement.

Nous nous attendons également à ce que la Banque du Canada demeure sur la touche à court terme dans un contexte de faiblesse économique et d’incertitude entourant la politique commerciale. L’inflation globale est quelque peu élevée à 2,8 %, ce qui est supérieur à la cible de 2 %, mais une grande partie de la récente hausse est attribuable aux prix de l’énergie, la hausse des prix du pétrole et l’incidence de l’élimination de la taxe sur le carbone à la consommation n’étant pas prises en compte dans le taux d’inflation sur 12 mois. Jusqu’à présent, peu de signes indiquent une répercussion généralisée de la hausse des prix de l’énergie sur d’autres prix à la consommation, ce qui a permis aux mesures d’inflation de base de demeurer stables.

Pour les marchés, cela indique que les taux pourraient rester élevés plus longtemps aux États-Unis. Ce contexte peut continuer de soutenir les marchés boursiers, selon nous, si les taux plus élevés reflètent de solides bénéfices et une croissance résiliente, surtout si l’inflation diminue. Il ne faut pas oublier que, bien que les prix du pétrole et l’inflation soient élevés, les ventes au détail ont dépassé les attentes en mai, en raison de la résilience de la consommation des ménages. Pour les investisseurs, les récentes tendances de rotation sectorielle et d’élargissement de la participation au marché pourraient également être soutenues par une la poursuite de la consommation et une forte croissance des bénéfices dans un large éventail de secteurs.

Les obligations à court terme offrent maintenant un avantage de taux encore plus élevé par rapport aux liquidités

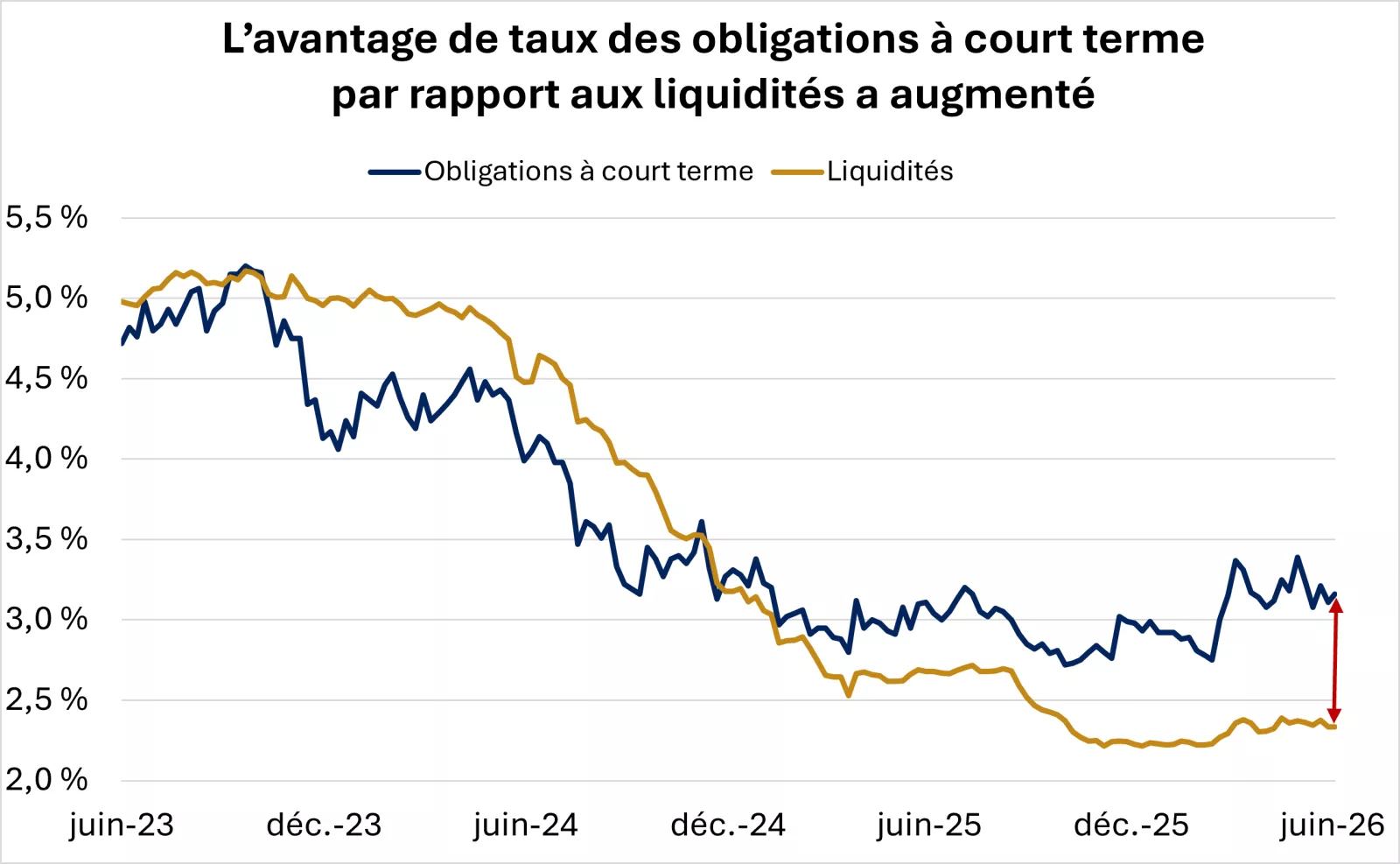

Les taux de rendement des liquidités ont diminué, car la Banque du Canada a réduit ses taux au cours des dernières années. En parallèle, les taux des obligations à court terme ont augmenté depuis leurs récents creux, ce qui témoigne d’un changement dans les attentes des investisseurs. Les attentes d’inflation, qui sont une composante clé des taux obligataires, ont également contribué à la hausse des taux, en particulier dans la portion à court terme de la courbe des taux. Par conséquent, les obligations à court terme offrent maintenant un avantage de taux encore plus élevé par rapport aux liquidités, comme l’illustre le graphique ci-dessous.

Ce graphique montre que l’avantage de taux des obligations à court terme par rapport aux liquidités a augmenté. Les obligations à court terme sont représentées par le rendement dans le pire scénario de l’indice Bloomberg Global Aggregate Canadian Government/Credit 1-5 year. Les liquidités sont représentées par le rendement dans le pire scénario de l’indice des bons du Trésor S&P Canada. Les rendements passés ne sont pas garants des rendements futurs. Un indice n’est pas géré et il est impossible d’y investir directement. Il ne vise pas à rendre compte du rendement d’un placement réel.

Ce graphique montre que l’avantage de taux des obligations à court terme par rapport aux liquidités a augmenté. Les obligations à court terme sont représentées par le rendement dans le pire scénario de l’indice Bloomberg Global Aggregate Canadian Government/Credit 1-5 year. Les liquidités sont représentées par le rendement dans le pire scénario de l’indice des bons du Trésor S&P Canada. Les rendements passés ne sont pas garants des rendements futurs. Un indice n’est pas géré et il est impossible d’y investir directement. Il ne vise pas à rendre compte du rendement d’un placement réel.

Il est important d’insister sur le fait que les obligations à court terme et les liquidités sont deux choses différentes. Le prix des obligations à court terme peut fluctuer en fonction des taux d’intérêt. Toutefois, comme elles ont des échéances plus courtes, elles sont généralement moins sensibles aux variations des taux d’intérêt que les obligations à moyen et à long terme.

Ce que cela signifie pour les investisseurs

La vigueur soutenue des bénéfices peut contribuer à soutenir les marchés boursiers

Même si des taux plus élevés pendant plus longtemps pourraient nuire aux actions américaines, nous croyons que la vigueur soutenue de la consommation et des bénéfices peut aider à compenser la hausse des taux d’actualisation, surtout si l’inflation revient progressivement vers la cible. Récemment, les valorisations ont baissé, mais la croissance des bénéfices a compensé en grande partie cet effet, ce qui a contribué à soutenir le rendement. Toutefois, l’incertitude entourant la politique monétaire pourrait demeurer une source de volatilité, selon nous, surtout si les marchés ne cessent de réévaluer la probabilité de hausses de taux.

Les obligations à court terme peuvent constituer une solution de rechange aux liquidités excédentaires

Les liquidités jouent un rôle important dans les portefeuilles, procurant des fonds pour les dépenses imprévues, les objectifs d’épargne à court terme et des dépenses courantes. Toutefois, détenir trop de liquidités peut réduire les rendements à long terme. Une fois que vous avez estimé le montant de liquidités dont vous avez besoin, vous pouvez envisager de réinvestir progressivement vos liquidités excédentaires.

Les titres à revenu fixe à court terme, qu’il s’agisse de fonds d’obligations, de FNB, d’obligations individuelles ou de CPG, peuvent être un moyen de produire un revenu supplémentaire tout en allongeant seulement légèrement la duration. Les obligations à court terme peuvent être le bon compromis entre la stabilité qu’offrent les liquidités et la sensibilité plus élevée aux taux d’intérêt des obligations à long terme. Selon nous, cet équilibre peut être particulièrement intéressant pour les investisseurs qui cherchent un revenu, mais qui souhaitent conserver de la souplesse.

Dans l’ensemble, nous recommandons aux investisseurs de conserver leurs placements tout en gardant à l’esprit que l’incertitude géopolitique et entourant la politique monétaire pourrait demeurer une source de volatilité potentielle. Nous entrevoyons des occasions dans les actions américaines à grande et à moyenne capitalisation, qui, selon nous, devraient être avantagées par leur qualité, leur exposition aux technologies et l’élargissement du groupe de meneurs dans un contexte de résilience économique soutenue. Veillez également à replacer tous ces aspects dans le contexte de vos objectifs de placement, de votre tolérance au risque et de votre horizon de placement.

Brian Therien, CFA

Stratégie de placement

Sources de toutes les données citées dans le commentaire : FactSet

Brian Therien

Brian Therien est analyste principal des titres à revenu fixe au sein de l’équipe Stratégie de placement dans le segment Conseils et orientation de la société. Il est responsable de l’analyse des marchés et des produits de titres à revenu fixe, ainsi que de l’élaboration des conseils et perspectives visant à aider les clients à atteindre leurs objectifs financiers à long terme.

Brian Therien a obtenu un baccalauréat en finance, avec mention, de l’Université de l’Illinois à Urbana-Champaign. Il est titulaire d’un MBA de la Booth School of Business de l’Université de Chicago. Il détient le titre de CFAMD et est membre du CFA Institute et de la CFA Society de St. Louis.

Récapitulatif hebdomadaire des semaines précédentes

Renseignements importants :

Le résumé hebdomadaire des marchés est publié chaque vendredi, après la fermeture des marchés.

Ces renseignements sont donnés uniquement à titre informatif et ne doivent pas être interprétés comme un conseil en placement spécifique. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière spécifiques. Même si, à notre connaissance, les renseignements contenus aux présentes sont exacts, ils ne sont pas garantis et peuvent être modifiés sans préavis.

Les investisseurs devraient comprendre les risques liés aux placements, notamment le risque de taux d’intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.

Le rendement passé n’est pas garant du rendement futur.

Les indices boursiers ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

La diversification n’offre aucune garantie de profit ni aucune protection contre les pertes.

L’investissement systématique n’offre aucune garantie de profit ni aucune protection contre les pertes. Les investisseurs doivent tenir compte de leur volonté de continuer à investir lorsque les cours boursiers sont à la baisse.

Les dividendes peuvent être majorés, réduits ou éliminés à tout moment et sans préavis.

Certains risques sont spécifiques aux placements internationaux, notamment ceux qui ont trait aux fluctuations de change ainsi qu’aux événements politiques et économiques étrangers.