Résilience de l’économie et risque de hausse des taux

Principaux points à retenir:

- Le rapport exceptionnel de la semaine dernière sur les emplois aux États-Unis a mis en évidence l’amélioration du marché de l’emploi aux États-Unis cette année, le nombre d’emplois ayant augmenté, et ce, dans une palette plus large de secteurs, créant ainsi une base plus durable pour la croissance. Les données sur l’emploi au Canada ont également été étonnamment bonnes, ce qui a annulé une partie de la faiblesse des embauches cette année.

- Malgré ces signaux positifs, les marchés ont fait l’objet de ventes massives à la suite de ces publications, car les investisseurs craignent que l’amélioration du marché de l’emploi combinée aux risques d’inflation incite les banques centrales à relever les taux d’intérêt.

- Lors de sa première réunion en tant que président de la Fed ce mois-ci, Kevin Warsh devra se livrer à un véritable exercice d’équilibriste, notamment dans un contexte d’incertitude persistante au Moyen-Orient. Nous nous attendons à ce que la Fed maintienne les taux inchangés pour l’instant, ne tenant pas compte de l’inflation provoquée par la hausse des prix de l’énergie, et à ce que la Banque du Canada maintienne le statu quo dans un contexte de croissance anémique.

- Si l’on fait abstraction de la réaction instinctive du marché la semaine dernière, nous croyons qu’un marché de l’emploi en meilleure santé contribue à soutenir les bénéfices des sociétés et pourrait encourager un élargissement du groupe de meneurs au-delà des sociétés technologiques après leur excellente progression.

- Les obligations ont été réévaluées et laissent désormais entrevoir un contexte de taux directeurs élevés sur une plus longue période, ce qui est conforme à l’évolution des risques qui pèsent sur les économies. Nous sommes d’avis que l’exposition aux échéances plus courtes offre un rendement intéressant supérieur à celui des liquidités, tout en limitant l’exposition à la volatilité des taux.

Un retour qui n’en est pas un

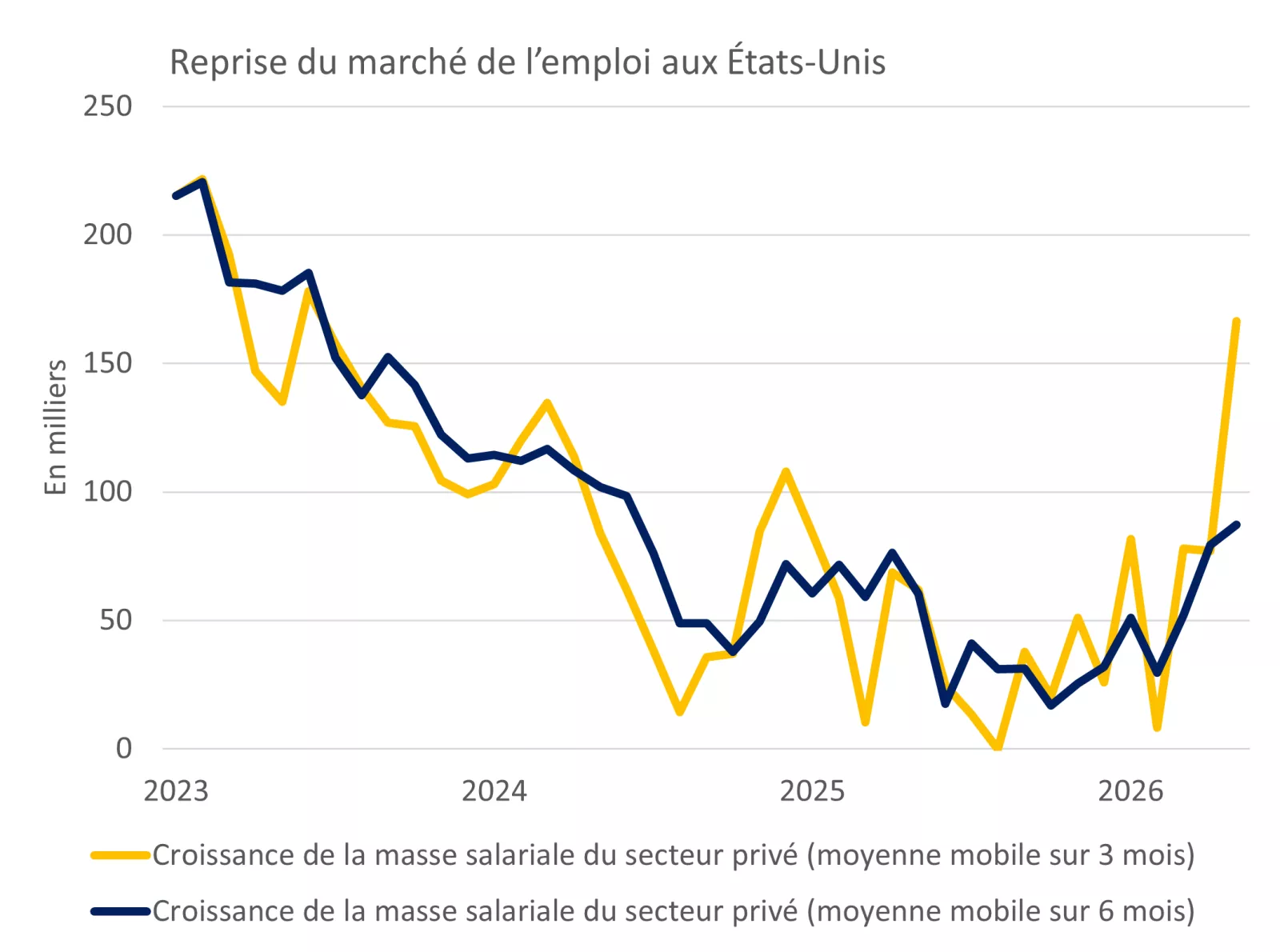

Le marché américain de l’emploi est passé à la vitesse supérieure en 2026.

L’embauche, qui a ralenti jusqu’à atteindre le point mort l’an dernier, s’est fortement accélérée, le très bon rapport sur l’emploi publié la semaine dernière ayant indiqué que l’augmentation sur trois mois du nombre d’emplois privés a atteint 166 000, soit la plus forte hausse depuis plus de trois ans. Au cours des cinq premiers mois de l’année, l’économie américaine a créé plus d’un demi-million d’emplois, soit près du double des 300 000 emplois créés l’an dernier.

Ce graphique montre que le nombre d’emplois privés aux États-Unis a bondi en 2026, la moyenne sur trois mois ayant atteint un sommet inégalé depuis trois ans.

Ce graphique montre que le nombre d’emplois privés aux États-Unis a bondi en 2026, la moyenne sur trois mois ayant atteint un sommet inégalé depuis trois ans.

Cette progression a été favorisée par l’élargissement de la création d’emplois à l’ensemble des secteurs.

Sur le demi-million d’emplois créés, environ un sur cinq l’a été dans le secteur des biens, et les secteurs de la construction, de la fabrication et de l’exploitation minière ont également contribué à cette hausse. Par ailleurs, dans le secteur des services, la création d’emplois a été plus généralisée, en particulier dans les services professionnels, les loisirs et l’hôtellerie, les transports et le commerce de détail. Il est possible que les embauches en prévision de la Coupe du monde de football y soient pour quelque chose, en particulier dans le secteur de l’hôtellerie. Toutefois, même en tenant compte de cette contribution, l’élargissement des embauches observé au cours des derniers mois devrait, selon nous, nous conforter quant à la pérennité de l’amélioration du marché de l’emploi.

L’amélioration du marché de l’emploi survient au bon moment pour les consommateurs américains. Les revenus ont été comprimés par la récente flambée des prix de l’énergie, le revenu disponible ayant diminué de 4 % au cours des trois derniers mois en rythme annualisé. Même si l’effet de cette compression sur les dépenses a été atténué par des baisses d’impôt et une diminution de l’épargne, une amélioration des embauches contribuerait à stabiliser plus durablement les dépenses des ménages.

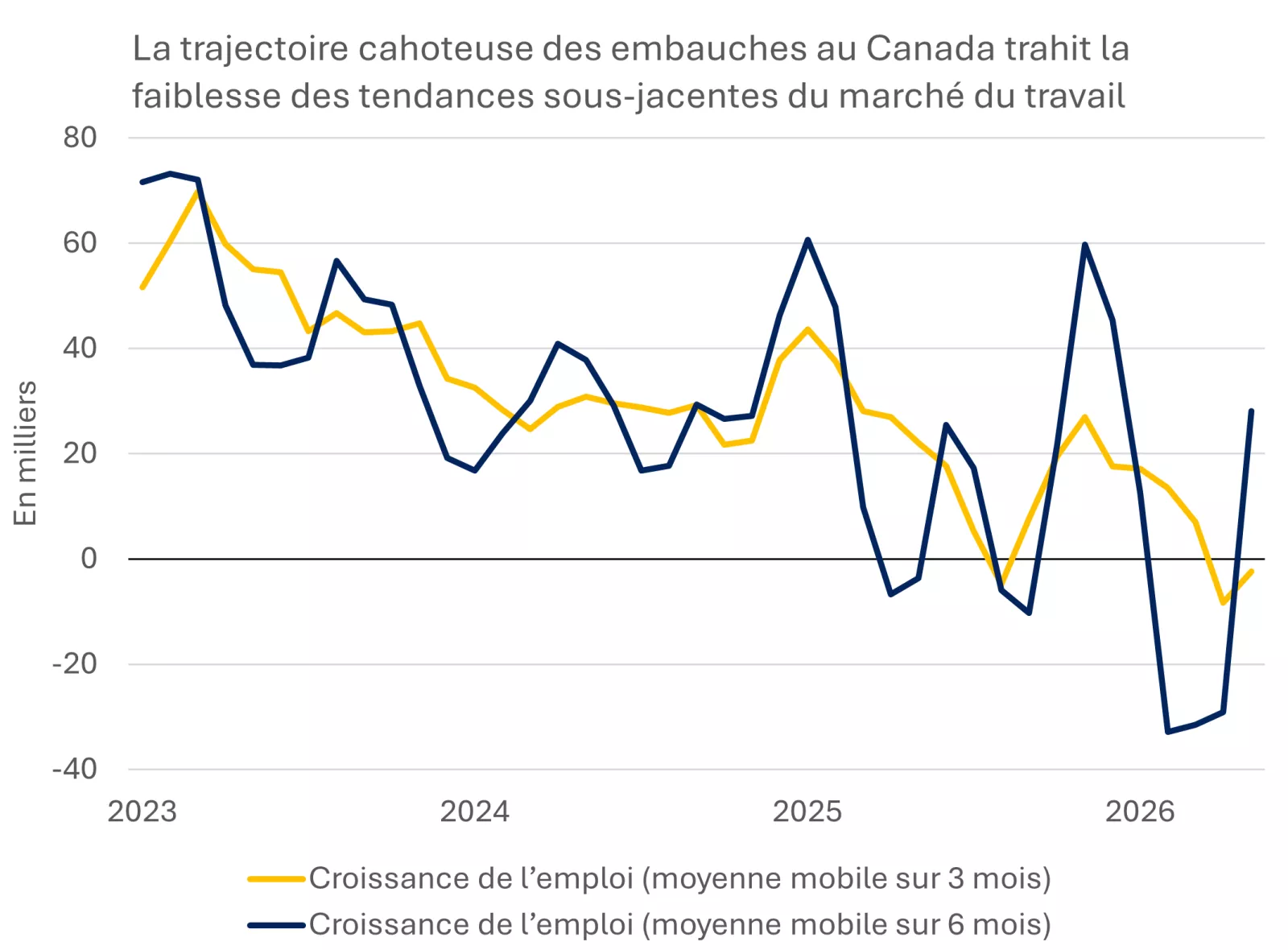

L’année 2026 a été plus difficile pour le marché canadien de l’emploi, mais ce dernier a fortement rebondi en mai. Au cours du mois, une hausse de 88 000 emplois a été observée, ce qui a plus qu’annulé le recul d’avril et a permis à l’augmentation moyenne sur trois mois de revenir en positif pour la première fois depuis janvier.

Ce graphique montre que la croissance de l’emploi au Canada a été très volatile au cours des derniers trimestres, mais la tendance globale indique clairement un ralentissement du marché de l’emploi.

Ce graphique montre que la croissance de l’emploi au Canada a été très volatile au cours des derniers trimestres, mais la tendance globale indique clairement un ralentissement du marché de l’emploi.

Cette reprise est, certes, bienvenue, mais elle ne change pas la situation du marché canadien de l’emploi, selon nous. L’emploi a été très volatil d’un mois sur l’autre, mais la tendance des six derniers mois montre une stagnation des embauches, ce qui est cohérent avec les faibles taux d’activité globaux observés au cours de cette période.

Trop de positif?

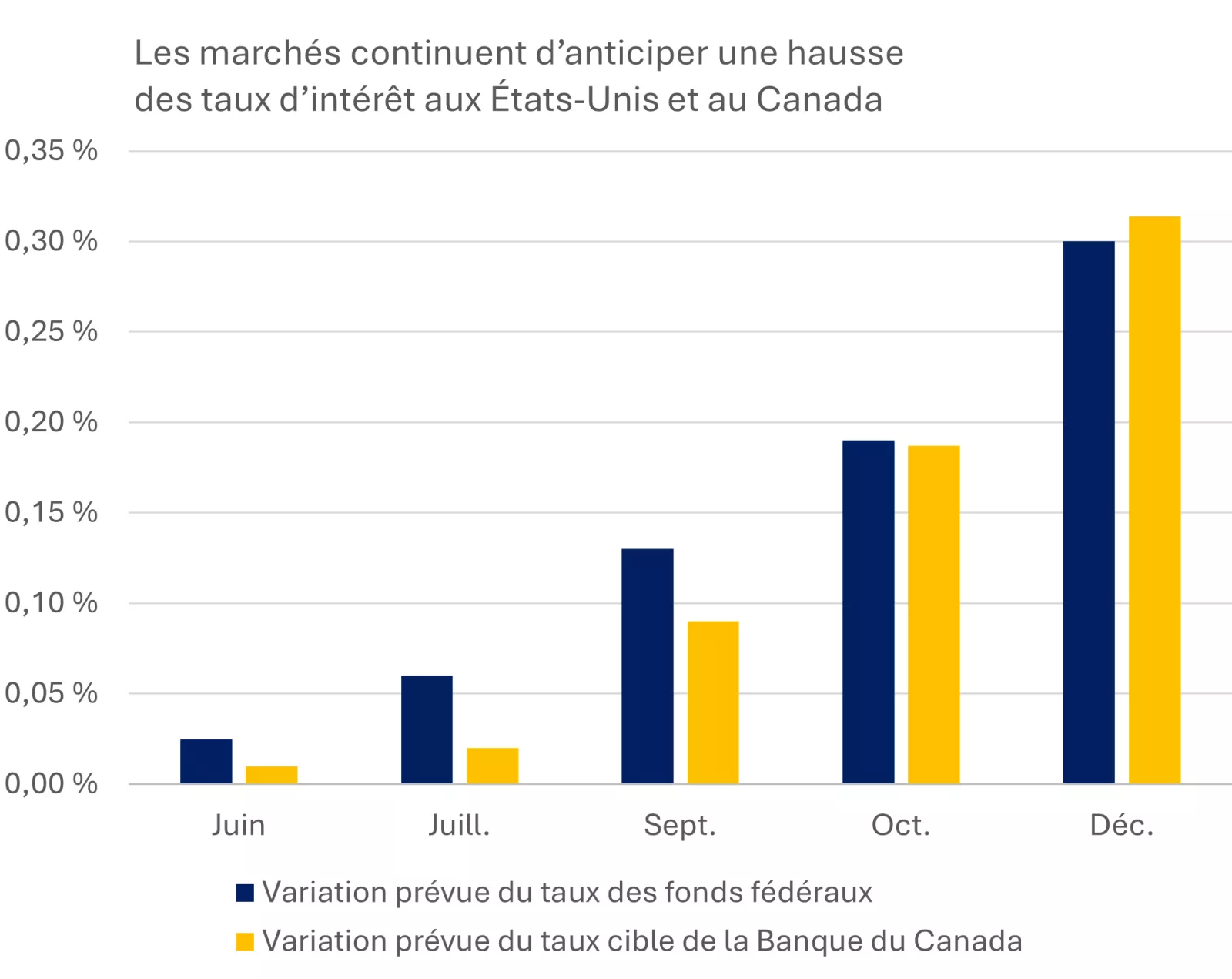

Les marchés ont fait l’objet de ventes massives à la suite du rapport sur l’emploi publié vendredi, malgré cette apparente bonne nouvelle, car les investisseurs craignent que la vigueur retrouvée du marché de l’emploi incite la Fed à relever les taux d’intérêt. Les marchés monétaires à court terme anticipent au moins une hausse de 25 points de base (0,25 %) d’ici la fin de l’année et une autre hausse en 2027.

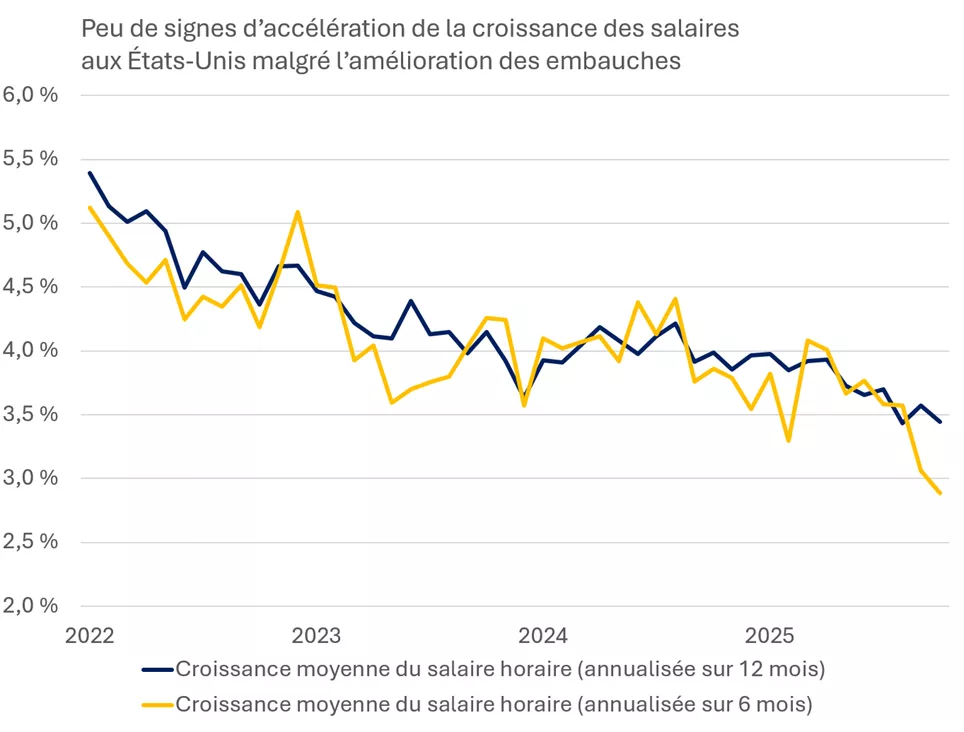

Il est important de noter que ces préoccupations ne témoignent pas d’une économie en surchauffe. Malgré l’amélioration des embauches, le taux de chômage est demeuré stable au cours des derniers mois et la croissance des salaires demeure modérée. Au fil du temps, une hausse du nombre d’emplois de l’ordre de 150 000 à 200 000 commencerait à atténuer le ralentissement du marché de l’emploi en raison de la faiblesse de l’immigration, mais il faudrait du temps pour en arriver là, selon nous.

Ce graphique montre que la croissance des salaires aux États-Unis a continué de ralentir en 2026, malgré l’augmentation du nombre d’emplois.

Ce graphique montre que la croissance des salaires aux États-Unis a continué de ralentir en 2026, malgré l’augmentation du nombre d’emplois.

Le marché de l’emploi ne justifie plus un assouplissement de la politique monétaire. En décembre dernier, le président de la Fed, Jerome Powell, a déclaré que « tout le monde autour de la table du FOMC est d’accord… le marché de l’emploi a ralenti et il y a d’autres risques », ce qui explique pourquoi la plupart des membres prévoyaient des réductions de taux en 2026. Un demi-million d’emplois ont ensuite été créés et ces risques ne se sont manifestement pas concrétisés, contrairement aux risques d’inflation.

L’espoir d’un accord de paix entre les États-Unis et l’Iran que nourrissaient les marchés à la fin de la semaine dernière a encore une fois été déçu. Donald Trump continue d’indiquer que les négociations sont sur le point d’aboutir, mais les messages des dirigeants iraniens demeurent plus pessimistes, et nous avons constaté plusieurs épisodes d’affrontements régionaux au cours de la dernière semaine. Le fait est que le détroit d’Ormuz est toujours fermé, ce qui fait perdurer le choc sur les marchés mondiaux de l’énergie et augmente le risque d’une flambée encore plus prononcée de l’inflation.

Dans ce contexte, il n’est pas surprenant que les marchés anticipent désormais des hausses de taux potentielles alors qu’ils prévoyaient plusieurs baisses au début de l’année.

Un casse-tête pour le nouveau président

Compte tenu du contexte macroéconomique actuel, la première réunion de Kevin Warsh en tant que président du FOMC, le comité de la Fed en charge de fixer les taux, ne sera pas la plus facile.

Certes, Kevin Warsh plaidait en faveur d’une baisse des taux d’intérêt avant sa confirmation en tant que président, soutenant que les gains de productivité attribuables à l’IA pèseront sur l’inflation au cours des prochaines années. Toutefois, les réductions de taux ne semblent plus d’actualité pour l’instant.

Selon nous, la grande question pour Kevin Warsh lors de la réunion de juin sera plutôt la suivante : va-t-il écarter la possibilité d’une hausse de taux?

Ce graphique montre que les attentes du marché à l’égard des taux d’intérêt de la Fed et de la Banque du Canada laissent entrevoir au moins une hausse de 25 points de base d’ici la fin de 2026.

Ce graphique montre que les attentes du marché à l’égard des taux d’intérêt de la Fed et de la Banque du Canada laissent entrevoir au moins une hausse de 25 points de base d’ici la fin de 2026.

Il est possible que certains membres du FOMC prévoient une hausse des taux d’intérêt dans leurs projections mises à jour qui seront publiées lors de cette réunion, et il est également probable que le comité indique dans son communiqué de presse que la prochaine décision pourrait être une hausse ou une baisse de taux. Les deux signaux pourraient être considérés par les marchés comme un positionnement ferme.

Selon nous, Kevin Warsh sera plus mesuré, en faisant valoir que la politique monétaire convient bien à l’heure actuelle et en indiquant que les taux d’intérêt restent inchangés pour l’instant. Le nouveau président pourrait bien préciser que des hausses sont possibles si la flambée de l’inflation est plus importante et plus persistante que prévu. Toutefois, il pourrait également modérer ce message en indiquant qu’il appuiera les réductions de taux quand l’inflation ralentira, si elle vient à ralentir.

Ce positionnement serait conforme à notre point de vue sur la Fed à l’heure actuelle. Nous nous attendons à ce que la banque centrale reste sur la touche pour l’instant et ne tienne pas compte de la flambée de l’inflation provoquée par la hausse des prix du pétrole. Nous pensons que des hausses de taux sont possibles si les perspectives d’inflation se détériorent davantage, par exemple si la fermeture du détroit d’Ormuz se prolonge et que les pressions sur les prix au pays s’intensifient, mais les conditions pour qu’un resserrement soit opéré nous semblent encore relativement loin d’être réunies.

La barre est probablement encore plus haute au Canada. Mis à part la hausse des prix de l’énergie, l’inflation au Canada semble contenue et la croissance anémique des derniers trimestres est un argument de plus contre une hausse des taux d’intérêt. Nous nous attendons à ce que la Banque du Canada maintienne le statu quo cette année.

Qu’est-ce que tout cela signifie pour les investisseurs?

Parfois, il est important de prendre du recul par rapport aux réactions au jour le jour sur les marchés pour avoir une vue d’ensemble.

L’amélioration du marché de l’emploi aux États-Unis cette année est une bonne nouvelle. Selon nous, cela crée une base plus solide pour la croissance et les bénéfices des sociétés, surtout face aux chocs comme la récente flambée des prix de l’énergie.

Par conséquent, nous ne devrions pas trop nous attarder sur les ventes massives initiales sur les marchés boursiers après la publication du rapport sur l’emploi et plutôt considérer le raffermissement du marché de l’emploi comme favorable pour les actions. Certes, la hausse des taux d’intérêt peut mettre les actions en difficulté, mais nous pensons qu’elle est moins préoccupante lorsqu’elle est attribuable à une amélioration des paramètres fondamentaux de l’économie.

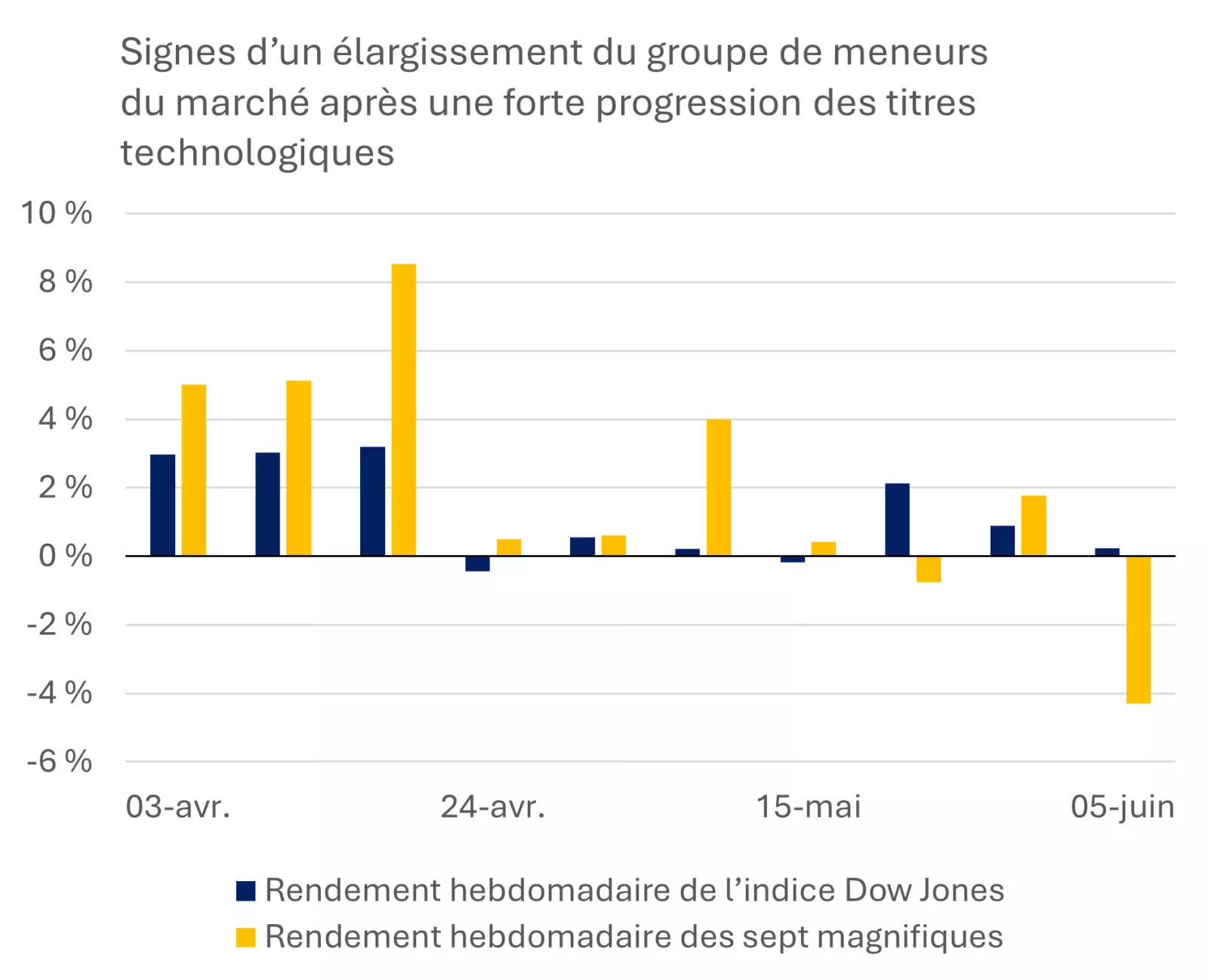

Plus concrètement, ce contexte pourrait favoriser un élargissement du groupe de meneurs du marché. Les titres liés à l’IA ont inscrit des rendements nettement supérieurs au cours des derniers mois, après que les très bons bénéfices du premier trimestre ont ravivé l’enthousiasme à l’égard du secteur. Toutefois, on a constaté des signes d’essoufflement de ces tendances la semaine dernière, après les résultats décevants de Broadcom, et l’indice NASDAQ a chuté de 4 % après la publication, vendredi, du rapport sur l’emploi.

L’amélioration de la croissance des bénéfices au-delà du secteur des technologies, soutenue par de très bons paramètres économiques fondamentaux, pourrait inciter les investisseurs à délaisser les sociétés technologiques à grande capitalisation. Nous restons favorables à la détention d’actions américaines à grande et à moyenne capitalisation, et d’actions internationales.

Ce graphique montre que, même si les titres technologiques ont inscrit des rendements supérieurs pendant la majeure partie de la remontée des derniers mois, le groupe de meneurs du marché semble avoir évolué et s’être étendu à d’autres secteurs au cours des dernières semaines.

Ce graphique montre que, même si les titres technologiques ont inscrit des rendements supérieurs pendant la majeure partie de la remontée des derniers mois, le groupe de meneurs du marché semble avoir évolué et s’être étendu à d’autres secteurs au cours des dernières semaines.

En revanche, nous nous opposerions probablement moins à la réaction spontanée des marchés obligataires. Même si, selon notre scénario de base, la Fed devrait maintenir les taux d’intérêt inchangés, nous estimons que les marchés devraient anticiper le risque que des hausses soient nécessaires compte tenu de l’incertitude au Moyen-Orient.

La bonne nouvelle, selon nous, c’est que des taux plus élevés pourraient offrir de meilleures occasions de revenu aux investisseurs, en fonction de leur tolérance au risque, de leurs objectifs de placement et de leur horizon de placement. Toutefois, nous ne nous attendons pas à ce que les obligations se redressent sensiblement à partir de maintenant et, pour l’instant, nous recommandons aux investisseurs de cibler des échéances plus courtes, le taux des obligations du Trésor américain à 2 ans offrant maintenant un rendement supérieur de 50 points de base (0,5 %) à celui des liquidités.

James McCann

Stratégie de placement

Sources de toutes les données citées dans le commentaire : Bloomberg, Réserve fédérale américaine, BLS.

James McCann

Économiste principal

Leader éclairé dans :

- L’incidence des questions économiques sur la vie quotidienne des Américains.

- Les effets des dépenses gouvernementales, des impôts et des changements de réglementation sur nos clients.

- Bâtir des portefeuilles diversifiés pour aider les investisseurs à atteindre leurs objectifs financiers à long terme.

« Le paysage économique et politique ainsi que celui des politiques change radicalement, ce qui rend encore plus difficile pour nos clients de gérer leurs finances personnelles. Dans ce contexte, ce sont nos renseignements approfondis fondés sur la recherche qui peuvent aider les clients à rester sur la bonne voie pour atteindre leurs objectifs financiers. »

James McCann

Économiste principal

Récapitulatif hebdomadaire des semaines précédentes

Renseignements importants :

Le résumé hebdomadaire des marchés est publié chaque vendredi, après la fermeture des marchés.

Ces renseignements sont donnés uniquement à titre informatif et ne doivent pas être interprétés comme un conseil en placement spécifique. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière spécifiques. Même si, à notre connaissance, les renseignements contenus aux présentes sont exacts, ils ne sont pas garantis et peuvent être modifiés sans préavis.

Les investisseurs devraient comprendre les risques liés aux placements, notamment le risque de taux d’intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.

Le rendement passé n’est pas garant du rendement futur.

Les indices boursiers ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

La diversification n’offre aucune garantie de profit ni aucune protection contre les pertes.

L’investissement systématique n’offre aucune garantie de profit ni aucune protection contre les pertes. Les investisseurs doivent tenir compte de leur volonté de continuer à investir lorsque les cours boursiers sont à la baisse.

Les dividendes peuvent être majorés, réduits ou éliminés à tout moment et sans préavis.

Certains risques sont spécifiques aux placements internationaux, notamment ceux qui ont trait aux fluctuations de change ainsi qu’aux événements politiques et économiques étrangers.