Les divisions politiques à Washington ont une fois de plus soulevé la possibilité d'une paralysie du gouvernement américain, l'exercice en cours se terminant le 30 septembre et aucune entente de financement pour un exercice complet n'étant en place. Une fermeture commencerait le 1ᵉʳ octobre si le Congrès n'adoptait pas une mesure provisoire, appelée résolution permanente, ou les projets de loi de crédits nécessaires pour maintenir le financement des organismes fédéraux.

La Chambre a récemment adopté une mesure provisoire de sept semaines pour prolonger le financement jusqu'au 21 novembre. Toutefois, cette mesure a fait l'objet de résistance au Sénat, les démocrates cherchant à annuler certaines des compressions dans le secteur des soins de santé qui ont été adoptées dans le nouveau projet de loi fiscal de l'administration plus tôt cet été.

Si aucun accord n'est conclu, des parties non essentielles du gouvernement fédéral fermeront leurs portes, mettront des travailleurs à pied et interrompront les services jusqu'à ce que le financement soit rétabli. Bien que la situation demeure changeante, voici trois points de vue clés sur la façon dont une interruption pourrait toucher l'économie et les marchés financiers :

1. Réalités de fermeture : ce qui stagne et ce qui continue de bouger – Une fermeture n'a pas d'incidence sur la capacité du gouvernement de rembourser sa dette aux détenteurs d'obligations et n'a donc pas d'incidence directe sur les coûts d'emprunt ou la solvabilité du gouvernement. Les intérêts du Trésor et la sécurité sociale continuent d'être payés, mais des millions d'employés fédéraux ne sont pas rémunérés pendant la fermeture.

Fait important, les travailleurs mis à pied reçoivent un salaire rétroactif garanti lorsque le financement reprend, grâce à la Loi de 2019 sur le traitement équitable des employés du gouvernement. Toutefois, les entrepreneurs ne sont pas assurés d'être indemnisés, et les entreprises qui dépendent des contrats du gouvernement peuvent subir des pertes de revenus.

L'une des différences notables par rapport aux précédents conflits budgétaires est que le Bureau du budget de la Maison-Blanche a demandé aux organismes fédéraux de se préparer à l'élimination permanente potentielle de postes dans les programmes où le financement discrétionnaire est périmé et ne correspond pas aux priorités du président. Cette mesure est considérée comme une tactique de pression stratégique visant à encourager les démocrates à faire avancer le projet de loi provisoire déjà adopté par la Chambre.

Voici un aperçu général de l'incidence de la fermeture sur différentes fonctions gouvernementales. Pour plus de détails et de questions, veuillez consulter les sites web des agences respectives.

| Ce qui ne sera pas affecté | Qu'est-ce qui sera touché |

| Paiements d'intérêts du Trésor | Retards de paie non essentiels des employés du gouvernement, y compris les militaires actifs |

| Paiements de Medicare, Medicaid et de sécurité sociale | La Food and Drug Administration pourrait être contrainte de retarder les inspections des aliments et de la sécurité |

| Service postal américain | Parcs et monuments nationaux |

| Activités de l'IRS, mais les remboursements d'impôt peuvent être retardés | La Securities and Exchange Commission (SEC) et la Commodities and Futures Trading Commission (CFTC) |

| Federal Aviation Administration (FAA) et TSA, mais les absences des employés pourraient entraîner des retards dans les déplacements | Agence fédérale de gestion des urgences (FEMA) |

| Prestations aux anciens combattants | L'EPA mettrait en pause les plans et les examens de permis |

| Timbres alimentaires et programmes d'aide similaires | Collecte et communication de données gouvernementales (exemple : retard de déclaration mensuelle des emplois) |

| Application de la loi | L'Administration des petites entreprises ne pourrait pas émettre de nouveaux prêts |

Source : Comité pour un budget fédéral responsable, Edward Jones.

2. Les effets sont perturbateurs, mais temporaires - Les fermetures ont été fréquentes dans l'histoire récente, mais elles n'ont pas duré longtemps. Depuis 1976, le gouvernement a fermé 20 bureaux pendant une journée ou plus. Le plus récent, celui de décembre 2018, a duré 35 jours, établissant un record comme le plus long de l'histoire des États-Unis1.

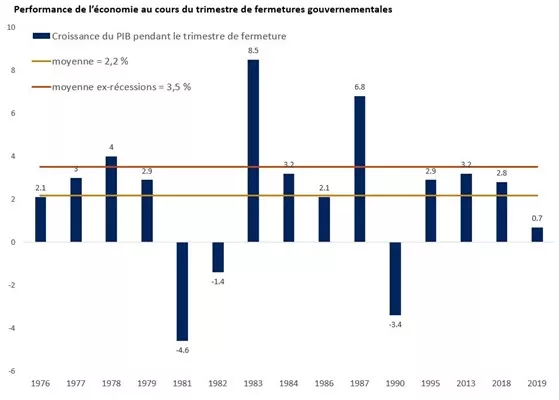

D'un point de vue économique, nous nous attendons à un ralentissement de la croissance à court terme autour de la période de fermeture, mais à une reprise rapide de l'activité dans les mois suivants. Autrement dit, un arrêt de travail aurait pour effet de déplacer ou de retarder les dépenses et l'activité économique, et non de les éliminer. Plus la perturbation est longue, plus les répercussions sont importantes, mais les dommages économiques seraient probablement minimes dans le contexte de notre économie de 30 billions de dollars2.

Pour mettre les choses en perspective, pendant la dernière fermeture, le Congressional Budget Office a estimé qu'environ 0,4 % du PIB trimestriel avait été réduit au cours de la période de cinq semaines, et d'autres estimations fondées sur l'expérience de la dernière décennie laissent entrevoir une perte potentielle de 0,1 % à 0,2 % de la croissance trimestrielle du PIB pour chaque semaine de fermeture.

Ce graphique montre la croissance du PIB des États-Unis au cours du trimestre pendant une paralysie du gouvernement.

Ce graphique montre la croissance du PIB des États-Unis au cours du trimestre pendant une paralysie du gouvernement.

3. Les marchés ont tendance à regarder au-delà des bruits et à se concentrer sur les facteurs fondamentaux – L'incertitude liée à l'introduction d'une éventuelle paralysie gouvernementale peut entraîner une hausse de la volatilité à court terme, surtout après une longue période de rendements solides. Toutefois, comme l'histoire l'a démontré, les fermetures de gouvernements ont eu peu d'incidence durable sur le rendement des actions. Actions ont été positifs la moitié du temps pendant les fermetures des administrations publiques et ont augmenté dans la plupart des cas trois et six mois plus tard2. De façon plus générale, le rendement du marché a tendance à dépendre davantage des perspectives de croissance économique, des bénéfices et des intérêts que du contexte politique.

À la fin du troisième trimestre, l'élan demeure solide, le S&P 500 ayant atteint 16 nouveaux sommets en septembre seulement, aidé par la croissance des bénéfices des sociétés et les attentes de baisse des taux3. La Réserve fédérale américaine (Fed) vient de reprendre son cycle d'assouplissement, ce qui a ravivé la confiance des investisseurs. Toutefois, la politique de la Fed n'est pas prédéterminée, car les décideurs évaluent les tendances de l'emploi et de l'inflation.

Une perturbation potentielle pourrait être la fermeture des agences qui publient des données économiques essentielles comme l'inflation et l'emploi, laissant les marchés et la Réserve fédérale dans l'ignorance, surtout à cette étape du cycle qui dépend de plus en plus des données. Toutefois, comme la plupart des dirigeants de la Fed estiment que la politique reste restrictive, nous nous attendons à ce que les taux baissent.

Rendements du S&P 500 liés aux fermetures de bureaux du gouvernement

| Date de début | Date de fin | Duration | Pendant l'arrêt | 3 mois plus tard | 6 mois plus tard |

| 30 septembre 1976 | 11 octobre 1976 | 11 | -3% | 2% | -4% |

| 30 septembre 1977 | 13 octobre 1977 | 13 | -3% | -5% | -3% |

| 31 octobre 1977 | 9 novembre 1977 | 9 | 1% | -2% | 4% |

| 30 novembre 1977 | 9 décembre 1977 | 9 | -1% | -5% | 7% |

| 30 septembre 1978 | 18 octobre 1978 | 18 | -2% | -2% | 0% |

| 30 septembre 1979 | 12 octobre 1979 | 12 | -4% | 5% | -1% |

| 20 novembre 1981 | 23 novembre 1981 | 3 | 0% | -8% | -6% |

| 30 septembre 1982 | 2 octobre 1982 | 2 | 1% | 15% | 25% |

| 17 décembre 1982 | 21 décembre 1982 | 4 | 1% | 11% | 25% |

| 10 novembre 1983 | 14 novembre 1983 | 4 | 1% | -6% | -5% |

| 30 septembre 1984 | 3 octobre 1984 | 3 | -2% | 1% | 9% |

| 3 octobre 1984 | 5 octobre 1984 | 2 | 0% | 0% | 10% |

| 16 octobre 1986 | 18 octobre 1986 | 2 | 0% | 11% | 20% |

| 18 décembre 1987 | 20 décembre 1987 | 2 | 0% | 9% | 8% |

| 5 octobre 1990 | 9 octobre 1990 | 4 | -2% | -1% | 19% |

| 13 novembre 1995 | 19 novembre 1995 | 6 | 1% | 8% | 11% |

| 15 décembre 1995 | 6 janvier 1996 | 22 | 0% | 6% | 7% |

| 30 septembre 2013 | 17 octobre 2013 | 17 | 3% | 7% | 8% |

| 19 janvier 2018 | 22 janvier 2018 | 3 | 1% | -5% | 0% |

| 21 décembre 2018 | 25 janvier 2019 | 35 | 10% | 11% | 14% |

| Moyenne | 0,0% | 2,6% | 7,5% | ||

| % de temps positif | 50% | 60% | 70% |

Source : Congressional Research Service, Morningstar, Edward Jones. Le rendement passé n'est pas garant du rendement futur.

Le bilan

- Les craintes d'une paralysie du gouvernement pourraient entraîner une certaine volatilité après une période d'accalmie des marchés. Toutefois, bien que les fermetures fassent les manchettes des travailleurs mis à pied et perturbent les services gouvernementaux, l'histoire a démontré que l'impact est généralement de courte durée, et nous ne prévoyons pas qu'une fermeture modifie les perspectives de l'économie et des marchés financiers.

- Selon nous, la combinaison d'une économie en croissance, d'une augmentation des bénéfices des entreprises et d'une baisse des taux d'intérêt soutient des perspectives positives pour les actions. Cela n'éliminera pas les épisodes de volatilité en cours de route, mais dans ce contexte, nous considérons que les replis du marché, en particulier toute faiblesse causée par l'anxiété causée par l'abandon du gouvernement, constituent une occasion d'achat intéressante. Nous continuons de privilégier les Actions américaines à grande capitalisation fortement exposées à l'IA. Toutefois, compte tenu de la surperformance de ces actions sur plusieurs années, les investisseurs pourraient envisager d'utiliser tout repli pour investir de nouveaux capitaux dans des secteurs sous-représentés dans les portefeuilles qui ont un potentiel de rattrapage, comme les moyennes capitalisations américaines et les secteurs cycliques.

- Il est toujours bon d'examiner et de renforcer votre situation de trésorerie d'urgence | espèces même si une fermeture ne se concrétise pas. Ne laissez pas les incertitudes politiques perturber les décisions importantes concernant votre stratégie financière à long terme.

Angelo Kourkafas, CFA

Stratège en placement

Source : 1. Congressional Research Service, 2. Bloomberg, 3. Source : Congressional Research Service, Morningstar, Edward Jones

Il s'agit d'une information à titre indicatif seulement et ne doit pas être interprété comme un conseil de placement précis. Les investisseurs devraient prendre des décisions de placement en fonction de leurs objectifs de placement et de leur situation financière uniques. Bien que l'information soit jugée exacte, elle n'est pas garantie et peut être modifiée sans préavis.

Avant d'investir dans des obligations, vous devez comprendre les risques en cause, y compris le risque de crédit et le risque de marché. Tout placement en obligations est également assujetti à un risque de taux d'intérêt : si les taux d'intérêt montent, les cours obligataires peuvent baisser et l'investisseur peut subir une perte en capital si le titre est vendu avant la date d'échéance.

Les investisseurs devraient comprendre les risques liés aux placements, notamment le risque de taux d'intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.

Le rendement passé n'est pas garant du rendement futur.

Les indices de marché ne sont pas gérés, ne peuvent être investis directement et ne sont pas censés représenter un investissement réel.

La diversification ne garantit pas un profit ou une protection contre les pertes en cas de baisse des marchés.

L'investissement systématique ne garantit pas un profit ni ne protège contre les pertes. Les investisseurs devraient réfléchir à leur volonté de continuer à investir lorsque les cours des actions baissent.

Les dividendes peuvent être augmentés, diminués ou éliminés à tout moment sans préavis.

Les placements internationaux comportent des risques particuliers, notamment ceux liés aux fluctuations des devises et aux événements politiques et économiques étrangers.