La baisse du prix du pétrole débloque de nombreuses occasions

Principaux points à retenir:

- La récente faiblesse des titres technologiques a accaparé l’attention, mais l’ensemble du marché demeure plus résilient, avec une rotation du groupe de meneurs au-delà de ce secteur.

- L’évolution du groupe de meneurs du marché est probablement soutenue par la chute des prix du pétrole observée en juin, alors que l’accord de paix entre les États-Unis et l’Iran tient bon, ce qui contribue à atténuer les pressions inflationnistes qui pèsent sur les économies.

- Le soulagement que suscite la baisse des prix de l’énergie devrait favoriser la croissance. Aux États-Unis, cette baisse devrait contribuer à soutenir une économie qui paraît solide, tandis qu’elle pourrait soutenir les taux d’activité au Canada, qui en ont grandement besoin.

- Le ralentissement de l’inflation devrait également atténuer les pressions exercées sur les banques centrales pour qu’elles relèvent les taux d’intérêt, et les attentes à l’égard de hausses de taux par la Banque du Canada ont été revues à la baisse. Toutefois, aux États-Unis, les pressions inflationnistes sous-jacentes élevées devraient inciter les responsables à la prudence pour le moment, ce qui soutiendrait le dollar américain.

- Pour les investisseurs, nous pensons que la baisse des prix du pétrole pourrait stimuler davantage la rotation du groupe de meneurs du marché au-delà du secteur des technologies, ce qui justifierait une exposition diversifiée aux actions, une exposition sélective aux obligations à courte duration et le maintien de leur répartition dans les marchés internationaux.

La semaine dernière, de nouvelles ventes massives de titres technologiques ont fait les manchettes. L’indice Nasdaq a cédé 4,5 %, principalement sous l’effet d’une baisse importante des titres des 7 magnifiques, ces sociétés à mégacapitalisation ayant reculé de 5,5 %. Par ailleurs, l’effervescence autour de SpaceX après son PAPE semble s’atténuer, les actions ayant maintenant baissé de 25 % par rapport à leur sommet.

Toutefois, mis à part ces manchettes négatives, les nouvelles sont bonnes. Les prix du pétrole chutent et les données économiques demeurent favorables. Dans ce contexte, le marché boursier global a inscrit de meilleurs rendements, prolongeant la rotation du groupe de meneurs observée au cours des dernières semaines.

Comment les investisseurs doivent-ils se positionner face à ces forces opposées? Examinons les données fondamentales et ce qu’elles pourraient signifier pour les portefeuilles.

Chute des prix du pétrole

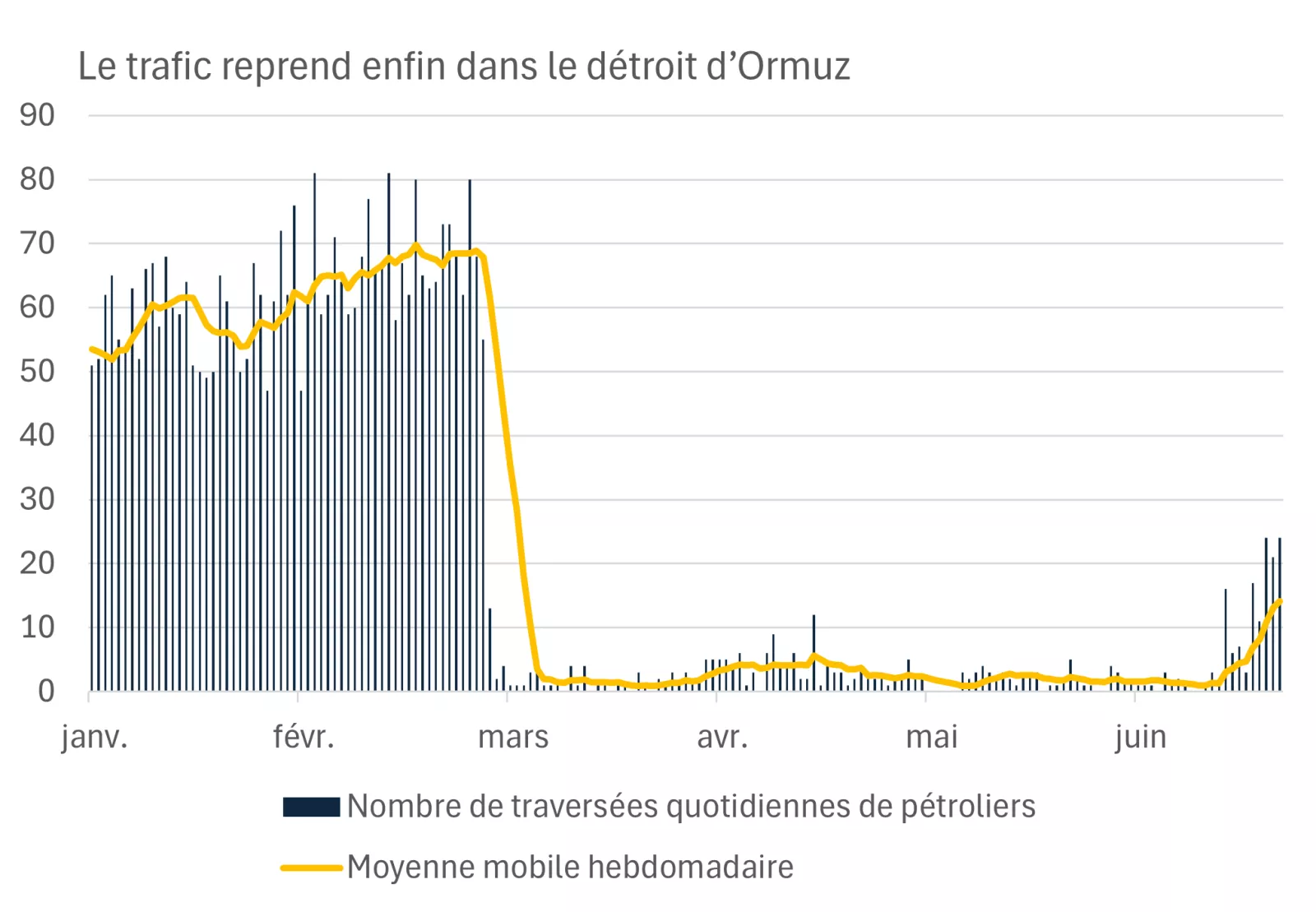

L’accord de paix provisoire signé par les États-Unis et l’Iran plus tôt ce mois-ci tient toujours, ce qui favorise la poursuite de la reprise des flux d’énergie dans le détroit d’Ormuz. Le trafic de pétroliers a clairement repris et devrait continuer à se redresser au cours des prochaines semaines, à mesure que l’offre des producteurs augmente.

Ce graphique montre que le nombre de traversées de pétroliers dans le détroit d’Ormuz a clairement augmenté en juin, mais reste inférieur à celui enregistré avant le conflit entre l’Iran et les États-Unis.

Ce graphique montre que le nombre de traversées de pétroliers dans le détroit d’Ormuz a clairement augmenté en juin, mais reste inférieur à celui enregistré avant le conflit entre l’Iran et les États-Unis.

En réaction, les prix du pétrole ont chuté. Le WTI se négocie à moins de 70 $ le baril, soit près de 25 $ de moins qu’à la même période le mois dernier et plus de 40 $ de moins par rapport à son sommet de 2026. Cependant, les prix demeurent supérieurs aux niveaux observés avant le conflit entre les États-Unis et l’Iran, mais cette flambée a maintenant été en grande partie annulée.

La situation requiert bien évidemment une mise en garde : Lors des conflits géopolitiques, les revirements sont difficiles à prévoir, et le risque d’une nouvelle interruption de l’offre de pétrole ne peut pas être complètement écarté. Toutefois, si les prix se maintiennent autour des niveaux actuels, les retombées pour l’économie et les marchés pourraient être importantes.

1. La désinflation à l’horizon cet été

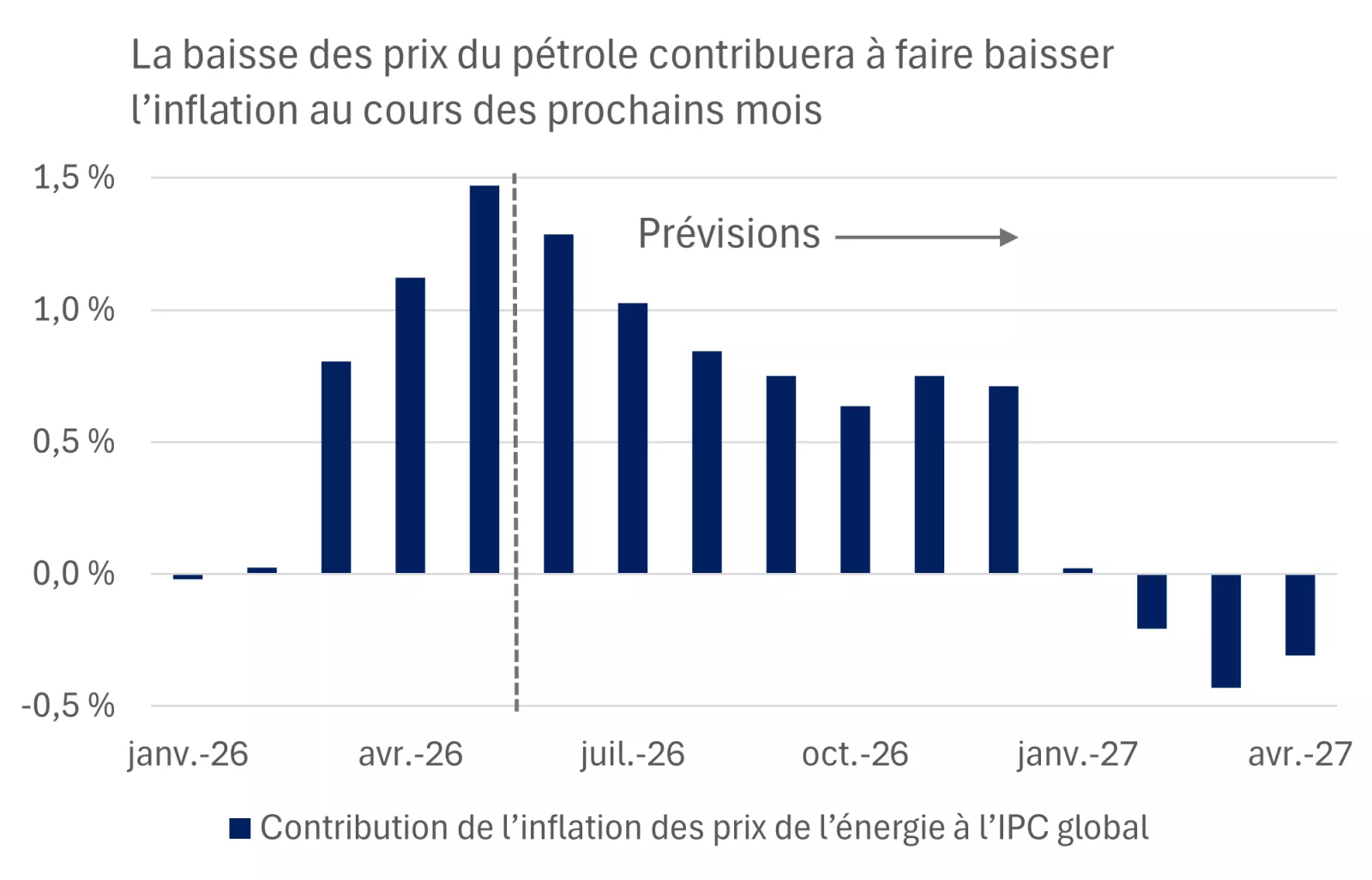

La hausse des prix de l’énergie a été un facteur important de la hausse de l’inflation aux États-Unis cette année. Selon les données les plus récentes publiées en mai, cette composante a, à elle seule, fait grimper de 1,5 point de pourcentage l’inflation globale selon l’indice des prix à la consommation (IPC), qui a atteint 4,2 % sur 12 mois.

La bonne nouvelle, selon nous, est que la baisse des prix du pétrole devrait annuler une grande partie de cette flambée au cours des prochains mois. D’après nos calculs, la contribution des prix de l’énergie devrait baisser pour atteindre environ 1 point de pourcentage en juillet, avant de diminuer davantage au cours de l’été et de l’automne. À moins d’une hausse inattendue dans d’autres segments du panier de l’IPC, le sommet de la flambée de l’inflation de 2026 est probablement désormais derrière nous, et une désinflation bienvenue est en cours.

Ce graphique montre que la contribution des prix de l’énergie à l’inflation aux États-Unis a probablement atteint un sommet en mai cette année, et devrait considérablement baisser au cours de l’été.

Ce graphique montre que la contribution des prix de l’énergie à l’inflation aux États-Unis a probablement atteint un sommet en mai cette année, et devrait considérablement baisser au cours de l’été.

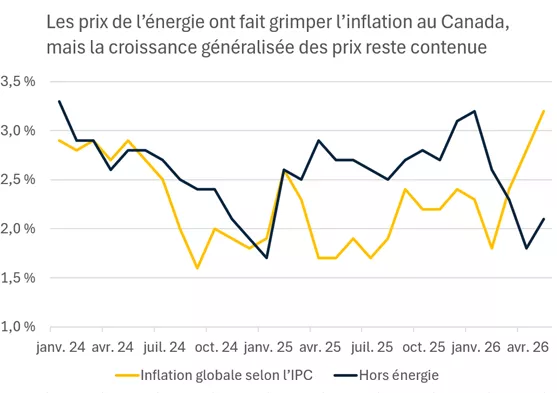

La dynamique de l’inflation au Canada devrait être semblable au cours des prochains mois. L’inflation globale s’établit à 3,2 % sur 12 mois, mais, si l’on exclut les prix de l’énergie, elle se situe à un niveau plus modéré, à savoir 2,1 %. Nous nous attendons à ce que l’écart entre ces deux mesures se comble, à mesure que l’inflation globale diminuera au cours des prochains mois.

Ce graphique montre que la récente flambée de l’inflation globale au Canada est attribuable aux prix de l’énergie, les mesures de base excluant cette catégorie étant plus stables.

Ce graphique montre que la récente flambée de l’inflation globale au Canada est attribuable aux prix de l’énergie, les mesures de base excluant cette catégorie étant plus stables.

2. Un facteur économique favorable

La baisse de l’inflation devrait stimuler les ménages, puisque les prix moyens de l’essence à l’échelle nationale sont maintenant descendus à 3,90 $ le gallon aux États-Unis (1,69 $ le litre au Canada) et devraient probablement continuer de baisser au cours des prochaines semaines et des prochains mois.

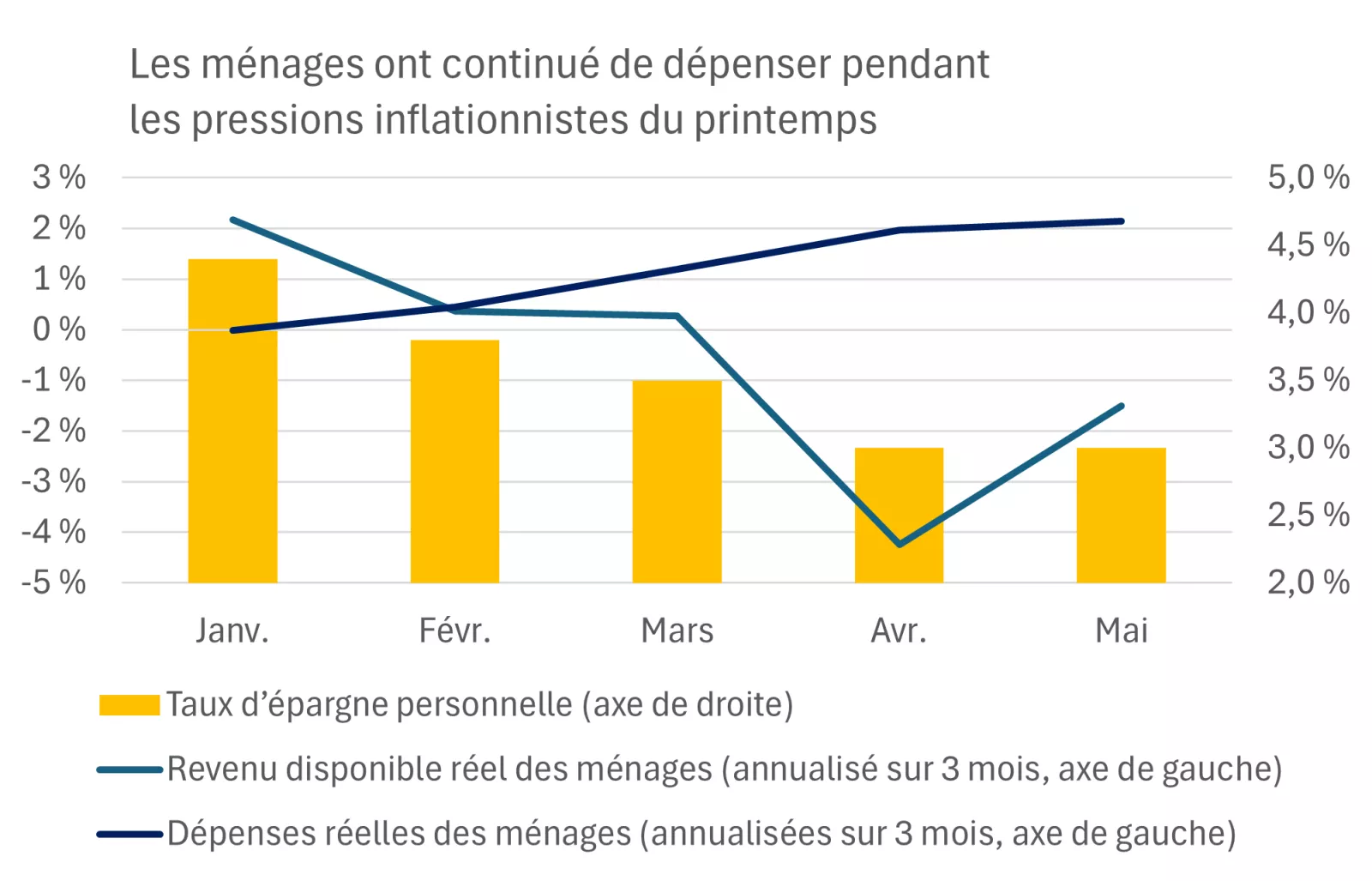

Nous pensons que ce soulagement pourrait être assez significatif. Aux États-Unis, les revenus réels des ménages réels ont chuté à un taux annualisé de 1,5 % de mars à mai dans un contexte de forte inflation. Les ménages ont remarquablement bien absorbé ce choc, les données sur les dépenses de la semaine dernière ayant indiqué une nouvelle hausse de la consommation en mai, ce qui porte l’augmentation des dépenses au cours de cette période de trois mois à 2,1 % sur une base annualisée. Toutefois, si les ménages ont pu continuer de dépenser, c’est parce qu’ils ont moins épargné, le taux d’épargne du secteur des ménages étant tombé à seulement 3 %. L’effacement partiel de la flambée des prix du pétrole devrait leur permettre de dépenser davantage et de reconstituer leur épargne, selon nous.

Ce graphique montre que les ménages américains ont continué de dépenser librement de mars à mai, même si une flambée de l’inflation a fait baisser leurs revenus réels.

Ce graphique montre que les ménages américains ont continué de dépenser librement de mars à mai, même si une flambée de l’inflation a fait baisser leurs revenus réels.

Ce facteur favorable potentiel n’est que le tout dernier des signes encourageants pour l’économie américaine. Le marché de l’emploi a pris de l’élan cette année (voir le rapport sur l’emploi de cette semaine pour d’autres signes d’amélioration), la croissance du PIB au premier trimestre a été revue à la hausse, passant de 1,6 % à 2,1 %, et la croissance au deuxième trimestre suit une solide tendance de 2,5 % soutenue par les solides dépenses des ménages et des entreprises. La croissance a été plus inégale au Canada au cours des derniers trimestres, et la baisse des prix de l’énergie devrait stimuler la consommation, surtout dans le contexte actuel de faiblesse du marché de l’emploi.

En fin de compte, pour la plupart des segments du marché, cette baisse des prix de l’énergie semble favorable. Nous sommes d’avis que la forte croissance devrait continuer de favoriser l’amélioration et l’élargissement de la croissance des bénéfices des sociétés observée cette année.

3. Allègement de la pression sur les banques centrales

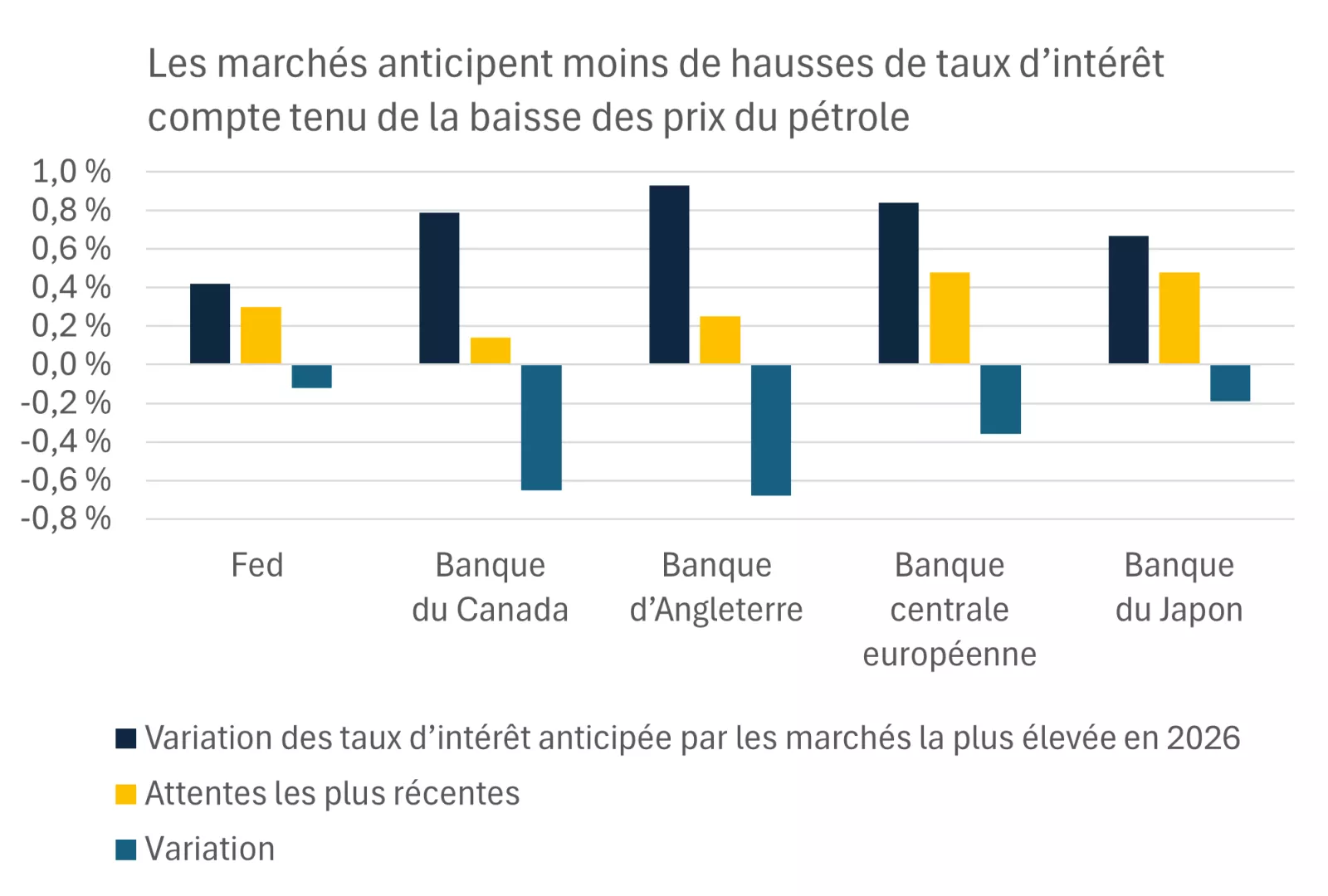

Les banques centrales devraient également réduire leurs prévisions d’inflation à court terme compte tenu de la baisse des prix du pétrole. Comme ces pressions s’atténuent, les marchés prévoient déjà moins de hausses de taux.

Ce graphique montre que les investisseurs revoient à la baisse leurs attentes de hausses de taux des banques centrales dans les économies développées à mesure que les prix du pétrole diminuent.

Ce graphique montre que les investisseurs revoient à la baisse leurs attentes de hausses de taux des banques centrales dans les économies développées à mesure que les prix du pétrole diminuent.

Ce rajustement a été plus prononcé pour la Banque du Canada et la Banque d’Angleterre, les attentes de multiples réductions ayant été modérées par l’amélioration des perspectives d’inflation et par des signes d’une faible croissance intérieure. La zone euro et le Japon ont déjà procédé à des hausses de taux de 25 points de base (0,25 %), mais les marchés ont revu à la baisse leurs attentes de nouvelles hausses de taux.

Aux États-Unis, la réévaluation des perspectives à court terme des taux a été modérée, la hausse prévue du taux des fonds fédéraux ayant reculé de seulement 12 points de base (0,12 %) par rapport à son sommet de cette année. Ce rajustement prudent reflète le durcissement du ton de la Fed à sa plus récente réunion, en juin, lors de laquelle la moitié des membres du comité chargé de l’établissement des taux du FOMC envisageait des hausses de taux dans ses prévisions, dans un contexte d’aggravation des préoccupations d’inflation.

La baisse subséquente des prix du pétrole devrait au moins atténuer en partie ces préoccupations, mais, selon nous, les membres du FOMC devraient également garder un œil sur la croissance des prix hors énergie, qui a été élevée au cours des derniers mois. Le rapport sur l’inflation des DPC, la mesure préférée de la Fed, publié la semaine dernière, a révélé que l’inflation de base (excluant l’énergie et les aliments) s’est établie à un rythme soutenu de 3,4 % sur 12 mois, ce qui est nettement supérieur à la cible de la Fed.

Nous nous attendons à ce que la croissance sous-jacente des prix ralentisse au cours des prochains mois, grâce à l’atténuation des effets de l’inflation causée par les tarifs douaniers, des pressions salariales toujours modérées et la diminution de l’inflation des loyers. Selon nous, ces tendances, en plus de la baisse de l’inflation des prix de l’énergie dont nous avons déjà parlé, devraient inciter la Fed à rester sur la touche. Toutefois, le comité indique qu’il est prêt à relever les taux si l’inflation se révèle plus persistante.

4. Le retour de l’exceptionnalisme américain?

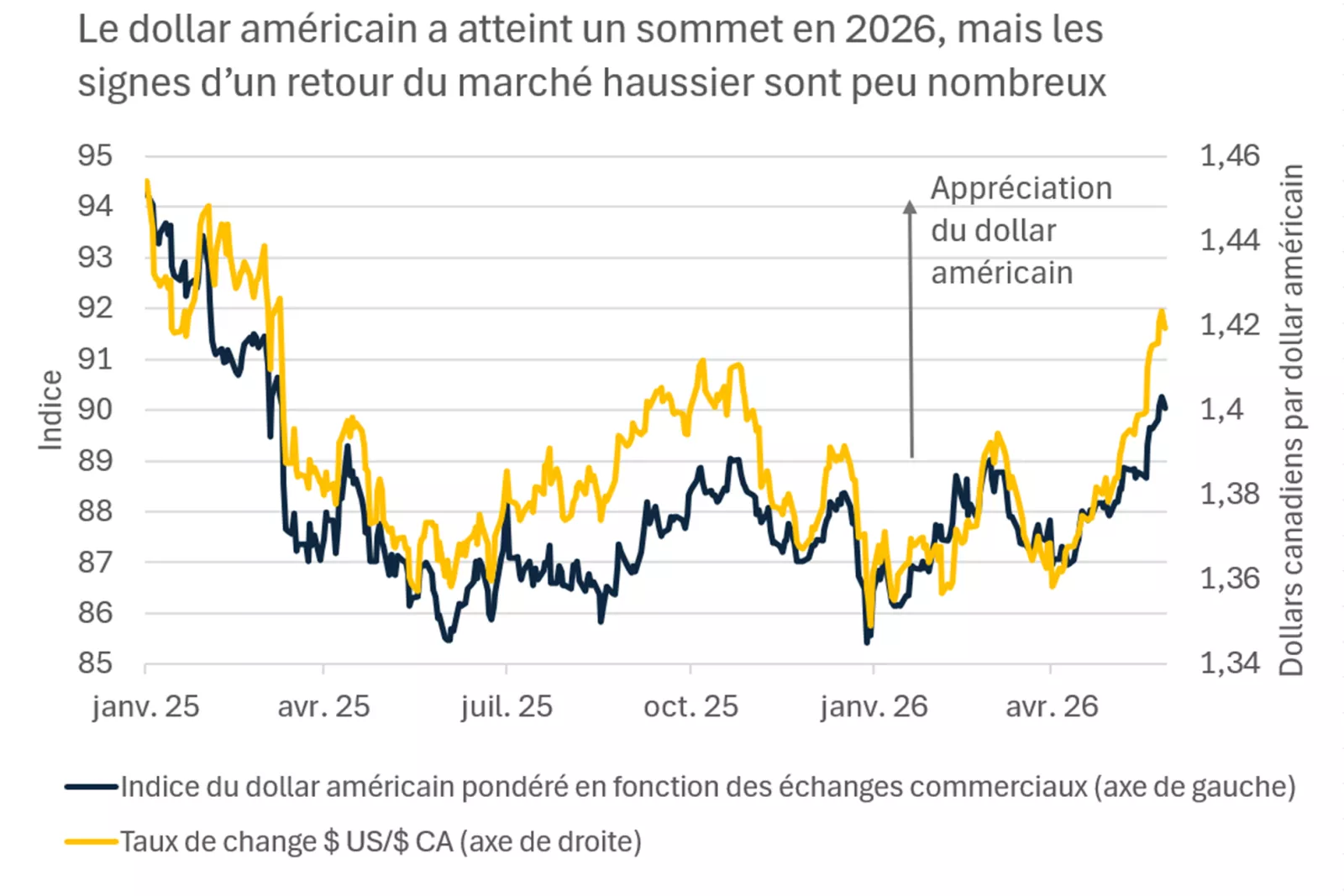

Le durcissement du ton de la Fed a soutenu le dollar américain, qui a atteint de nouveaux sommets en 2026, sur une base pondérée en fonction des échanges commerciaux et par rapport au dollar canadien la semaine dernière. L’appréciation du dollar américain a tendance à être accompagnée d’une baisse des prix des produits de base, y compris des métaux précieux, et peut stimuler les rendements des actifs américains pour les investisseurs canadiens. Sommes-nous au début d’une nouvelle période de vigueur du dollar?

Ce graphique montre l’appréciation du dollar américain jusqu’à un sommet en 2026, sur une base pondérée en fonction des échanges commerciaux et par rapport au dollar canadien.

Ce graphique montre l’appréciation du dollar américain jusqu’à un sommet en 2026, sur une base pondérée en fonction des échanges commerciaux et par rapport au dollar canadien.

Ce n’est pas notre avis. Les récentes périodes d’exceptionnalisme américain s’expliquaient par une croissance intérieure relative plus élevée, une inflation plus faible et de meilleurs taux d’intérêt aux États-Unis que dans le reste du monde. Selon nous, les données les plus récentes ne montrent pas une divergence aussi marquée. De plus, malgré une baisse depuis le sommet de 2025, le dollar américain est toujours plutôt cher par rapport aux mesures de valorisation à long terme, ce qui pourrait peser sur son cours. Enfin, ces dernières années, les investisseurs internationaux ont cherché à diversifier leur portefeuille en s’éloignant du dollar américain, ce qui pourrait continuer de nuire au rendement du billet vert.

Assembler les pièces du puzzle

Comment tenons-nous compte de tous ces éléments pour optimiser les portefeuilles, tout en gardant à l’esprit vos objectifs de placement à long terme et votre tolérance au risque?

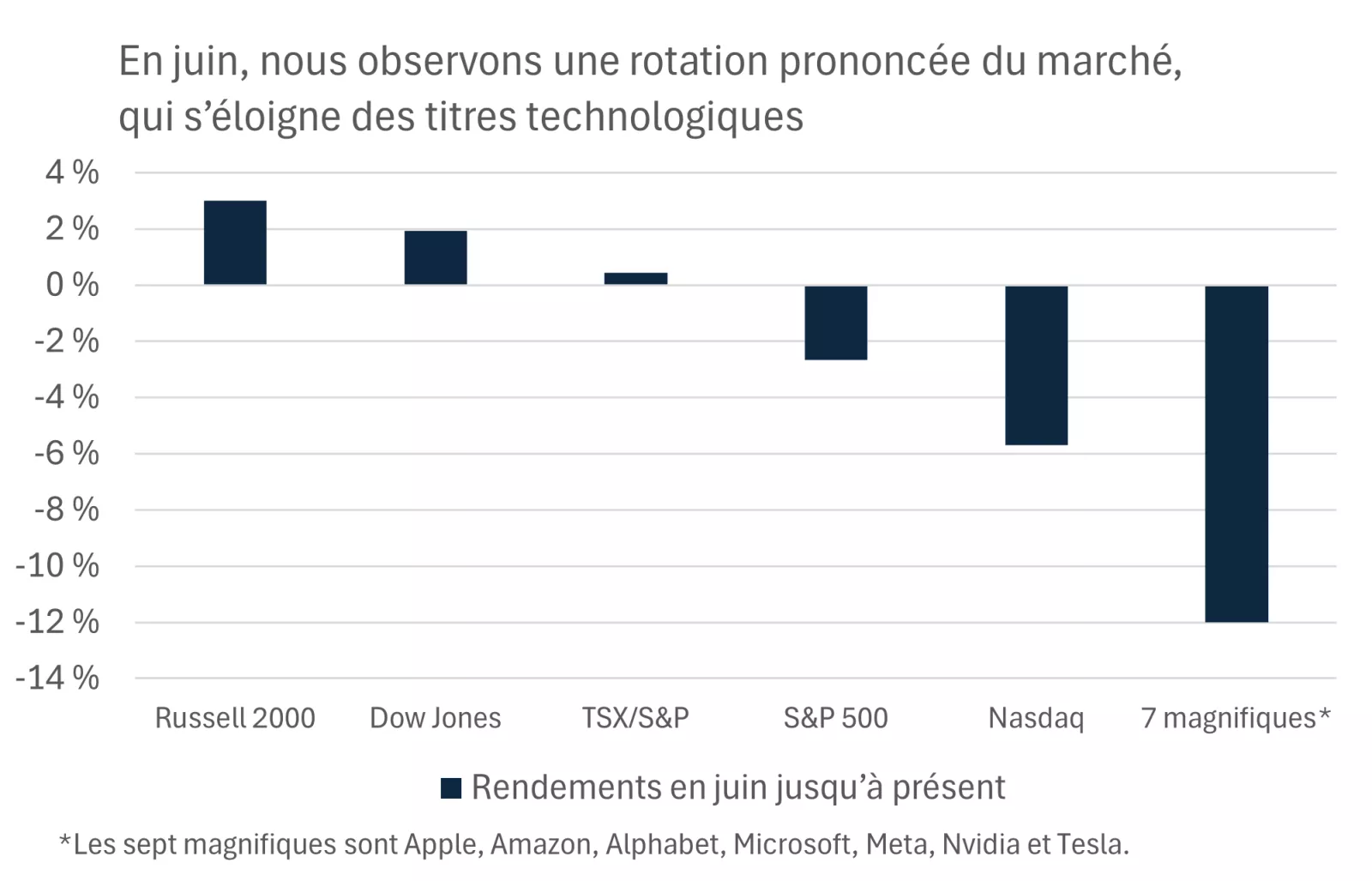

Premièrement, nous sommes d’avis que la baisse des prix du pétrole augmente la probabilité d’un élargissement du groupe de meneurs du marché, car elle soutient les dépenses et l’activité dans l’ensemble de l’économie. Cette évolution nous semble particulièrement importante, car nous observons des signes d’épuisement de la remontée rapide des titres technologiques de mars à mai. Nous aimons détenir des actions américaines à grande et à moyenne capitalisation pour tenir compte de ce potentiel d’élargissement du groupe de meneurs du marché.

Ce graphique montre les fortes baisses des cours des actions technologiques de sociétés à grande capitalisation par rapport aux niveaux de juin, alors que les indices moins axés sur les technologies et les indices à petite capitalisation ont inscrit de solides gains.

Ce graphique montre les fortes baisses des cours des actions technologiques de sociétés à grande capitalisation par rapport aux niveaux de juin, alors que les indices moins axés sur les technologies et les indices à petite capitalisation ont inscrit de solides gains.

Deuxièmement, nous ne sommes pas convaincus que la récente flambée du dollar annonce un changement radical des taux de change qui justifierait une préférence écrasante pour les actions américaines. Nous pensons plutôt que le fait de détenir des placements sur les marchés internationaux, en particulier les actions des marchés émergents, contribue à une diversification bénéfique du portefeuille.

James McCann

Stratégie de placement

Sources de toutes les données citées dans le commentaire : Bloomberg, BLS et Fed d’Atlanta.

James McCann

Économiste principal

Leader éclairé dans :

- L’incidence des questions économiques sur la vie quotidienne des Américains.

- Les effets des dépenses gouvernementales, des impôts et des changements de réglementation sur nos clients.

- Bâtir des portefeuilles diversifiés pour aider les investisseurs à atteindre leurs objectifs financiers à long terme.

« Le paysage économique et politique ainsi que celui des politiques change radicalement, ce qui rend encore plus difficile pour nos clients de gérer leurs finances personnelles. Dans ce contexte, ce sont nos renseignements approfondis fondés sur la recherche qui peuvent aider les clients à rester sur la bonne voie pour atteindre leurs objectifs financiers. »

James McCann

Économiste principal

Récapitulatif hebdomadaire des semaines précédentes

Renseignements importants :

Le résumé hebdomadaire des marchés est publié chaque vendredi, après la fermeture des marchés.

Ces renseignements sont donnés uniquement à titre informatif et ne doivent pas être interprétés comme un conseil en placement spécifique. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière spécifiques. Même si, à notre connaissance, les renseignements contenus aux présentes sont exacts, ils ne sont pas garantis et peuvent être modifiés sans préavis.

Les investisseurs devraient comprendre les risques liés aux placements, notamment le risque de taux d’intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.

Le rendement passé n’est pas garant du rendement futur.

Les indices boursiers ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

La diversification n’offre aucune garantie de profit ni aucune protection contre les pertes.

L’investissement systématique n’offre aucune garantie de profit ni aucune protection contre les pertes. Les investisseurs doivent tenir compte de leur volonté de continuer à investir lorsque les cours boursiers sont à la baisse.

Les dividendes peuvent être majorés, réduits ou éliminés à tout moment et sans préavis.

Certains risques sont spécifiques aux placements internationaux, notamment ceux qui ont trait aux fluctuations de change ainsi qu’aux événements politiques et économiques étrangers.