Les premiers appels publics à l’épargne (PAPE) ont tendance à attirer beaucoup d’investisseurs, surtout lorsque les sociétés en question sont grandes et bien connues. Il peut être tentant de se laisser porter par l’enthousiasme, mais on n’en récolte pas toujours de solides résultats de placement. Nous encourageons les investisseurs à ne pas se fier aux manchettes et à se demander d’abord si le cours de l’action est soutenu par les paramètres fondamentaux, si la société progresse vers une rentabilité durable et si la volatilité potentielle cadre avec leurs objectifs et leur tolérance au risque. Bien que la connaissance d’un produit ou d’une marque puisse offrir un certain sentiment de sécurité, elle ne garantit pas que le cours de l’action est raisonnable, et les investisseurs qui participent aux PAPE doivent se montrer plus vigilants.

L’enthousiasme à l’égard des PAPE s’estompe rapidement

La couverture des médias augmente généralement à l’approche de la date de l’offre et suscite de l’enthousiasme, surtout dans le cas des grandes sociétés. Le cours d’une action faisant l’objet d’un PAPE augmente souvent le jour où celle-ci commence à se négocier par rapport au prix qui est annoncé dans le cadre du PAPE et qui est établi par les preneurs fermes de titres (soit le prix de l’offre). Toutefois, la plupart des investisseurs particuliers ne reçoivent pas d’actions au prix de l’offre, car ces actions sont généralement réservées aux investisseurs institutionnels.

Les actions sont plutôt achetées sur le marché secondaire après le début des opérations, souvent à des prix qui reflètent déjà la demande accrue et l’optimisme des investisseurs. Comparativement au cours d’ouverture sur le marché secondaire, le rendement est souvent beaucoup moins impressionnant et peut être négatif dans les jours et les semaines qui suivent.

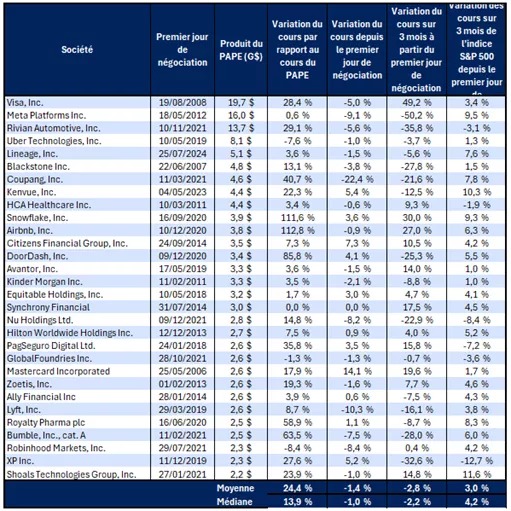

Le rendement des cours historique de 30 des plus importants PAPE des sociétés de l’indice Russell 3000 est illustré dans le tableau 1 et fait ressortir l’écart entre le rendement par rapport au prix de l’offre et ce que les investisseurs particuliers pourraient réellement obtenir.

Tableau 1 :

Ce tableau présente le rendement des 30 plus importants PAPE de sociétés incluses dans l’indice Russell 3000 au cours des 20 dernières années, selon un historique de négociation d’au moins un an. Le tableau montre qu’en moyenne, les actions affichent de solides gains par rapport à leur cours dans le cadre de leur PAPE au premier jour de négociation. Toutefois, le rendement moyen par rapport au premier cours de négociation est de -1,4 %, ce qui donne à penser qu’une grande partie de ce gain initial se reflète déjà sur les actions au moment où elles entrent sur le marché secondaire.

Ce tableau présente le rendement des 30 plus importants PAPE de sociétés incluses dans l’indice Russell 3000 au cours des 20 dernières années, selon un historique de négociation d’au moins un an. Le tableau montre qu’en moyenne, les actions affichent de solides gains par rapport à leur cours dans le cadre de leur PAPE au premier jour de négociation. Toutefois, le rendement moyen par rapport au premier cours de négociation est de -1,4 %, ce qui donne à penser qu’une grande partie de ce gain initial se reflète déjà sur les actions au moment où elles entrent sur le marché secondaire.

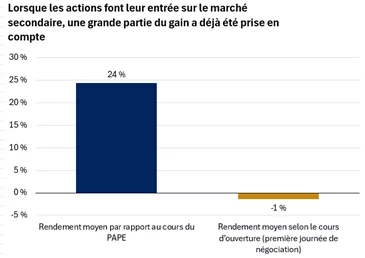

En moyenne, ces actions ont affiché une hausse de 24 % le premier jour de négociation par rapport au prix établi par les preneurs fermes (le prix de l’offre), ce qui a contribué à soutenir l’enthousiasme associé aux PAPE d’importantes sociétés. Toutefois, le cours de l’action a reculé en moyenne de 1,4 % le premier jour par rapport au cours d’ouverture ce jour-là, comme le montre la figure 1. Cela correspond davantage à ce que les investisseurs individuels pourraient obtenir s’ils tentaient d’acheter ces actions le premier jour.

Figure 1:

Le graphique montre qu’en moyenne, les actions affichent de solides gains par rapport à leur cours dans le cadre de leur PAPE au premier jour de négociation. Toutefois, le rendement moyen par rapport au premier cours de négociation est négatif, ce qui donne à penser qu’une grande partie de ce gain initial se reflète déjà sur les actions au moment où elles entrent sur le marché secondaire.

Le graphique montre qu’en moyenne, les actions affichent de solides gains par rapport à leur cours dans le cadre de leur PAPE au premier jour de négociation. Toutefois, le rendement moyen par rapport au premier cours de négociation est négatif, ce qui donne à penser qu’une grande partie de ce gain initial se reflète déjà sur les actions au moment où elles entrent sur le marché secondaire.

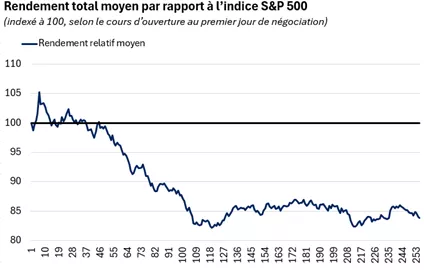

De plus, ces actions ont inscrit un rendement moyen inférieur à celui de l’indice S&P 500 au cours des trois mois suivants, les sociétés qui ont procédé à un PAPE ayant reculé de 2,8 % en moyenne, alors que l’indice S&P 500 a progressé de 3 %. Cette sous-performance s’est poursuivie au cours de la première année de négociation, comme le montre la figure 2, ce qui donne à penser que l’enthousiasme à court terme à l’égard des PAPE ne se traduit pas nécessairement par une bonne tenue à long terme.

Figure 2:

Ce graphique illustre le rendement total moyen des 30 plus importants PAPE de l’indice Russell 3000 au cours des 20 dernières années, en particulier ceux qui ont des antécédents d’au moins un an en matière de négociation. En moyenne, ces actions ont inscrit un rendement inférieur d’environ 15 % à celui de l’indice S&P 500 au cours de leur première année de négociation.

Ce graphique illustre le rendement total moyen des 30 plus importants PAPE de l’indice Russell 3000 au cours des 20 dernières années, en particulier ceux qui ont des antécédents d’au moins un an en matière de négociation. En moyenne, ces actions ont inscrit un rendement inférieur d’environ 15 % à celui de l’indice S&P 500 au cours de leur première année de négociation.

Une volatilité possiblement plus élevée

Les cours des actions des PAPE peuvent être extrêmement volatils et sont souvent influencés par des caractéristiques structurelles comme un faible flottant, des périodes d’immobilisation et des antécédents d’exploitation limités.

- La capitalisation boursière globale est simplement le cours de l’action multiplié par le nombre total d’actions en circulation, tandis que la capitalisation boursière rajustée en fonction du flottant ne reflète que les actions réellement offertes aux investisseurs publics, exclusion faite des positions appartenant aux fondateurs et aux initiés ainsi que d’autres placements stratégiques ou de contrôle (comme le capital-investissement, les investisseurs en capital de risque ou les fonds souverains). Il est important de comprendre cette distinction, car les fluctuations des cours sont dictées par l’offre d’actions pouvant être négociées. Une société pourrait se lancer sur le marché avec une valorisation de plus de 1 000 milliards de dollars, alors que son flottant ne correspond qu’à 5 % à 10 % de ses actions, ce qui se traduirait par un nombre relativement faible d’actions pouvant être négociées et pourrait accentuer les fluctuations de cours.

- Les investisseurs ayant une participation dans la société avant le PAPE, comme les entreprises de capital-investissement et de capital de risque, doivent souvent attendre la fin d’une période d’immobilisation avant de vendre leurs positions. Toutefois, lorsque la période d’immobilisation prend fin, les premiers investisseurs peuvent liquider leurs positions pour obtenir un rendement sur leurs placements, ce qui exerce des pressions sur le cours de l’action.

- Les sociétés qui procèdent à un PAPE ont des antécédents d’exploitation publique limités. Il est donc plus difficile pour les investisseurs d’évaluer le rendement financier à long terme. Par conséquent, les actions peuvent fluctuer fortement à cause de divers facteurs : publication de rapports sur les bénéfices, changements dans les attentes de croissance, révisions des prévisions des sociétés et variation des perspectives générales des marchés.

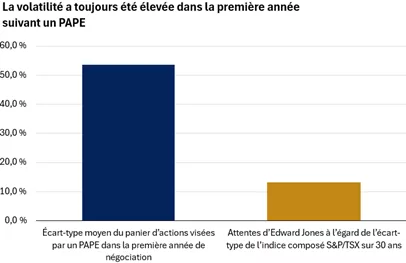

La figure 3 montre la volatilité, mesurée par l’écart-type des cours boursiers, des cours des actions visées les PAPE les plus importants du tableau 1. Au cours de la première année de négociation, ces actions ont connu une volatilité considérablement plus élevée que nos attentes à long terme pour l’écart-type de l’indice S&P 500. En raison de l’incertitude accrue, il y a lieu de faire preuve d’une grande vigilance à l’égard des PAPE jusqu’à ce que les valorisations puissent être évaluées en fonction des données fondamentales et que la rentabilité soit mieux définie. Compte tenu de la possible volatilité des cours, les investisseurs devraient porter une grande attention à leurs objectifs et à leur horizon de placement ainsi qu’à leur tolérance au risque.

Figure 3:

Ce graphique illustre l’écart-type annualisé moyen des rendements quotidiens des actions visées par les 30 plus importants PAPE de l’indice Russell 3000 au cours des 20 dernières années lors de leur première année de négociation et le compare à notre prévision de l’écart-type de l’indice composé S&P/TSX pour les 30 prochaines années. Le panier d’actions visées par un PAPE a affiché une volatilité beaucoup plus élevée que celle que nous prévoyons pour le TSX à long terme.

Ce graphique illustre l’écart-type annualisé moyen des rendements quotidiens des actions visées par les 30 plus importants PAPE de l’indice Russell 3000 au cours des 20 dernières années lors de leur première année de négociation et le compare à notre prévision de l’écart-type de l’indice composé S&P/TSX pour les 30 prochaines années. Le panier d’actions visées par un PAPE a affiché une volatilité beaucoup plus élevée que celle que nous prévoyons pour le TSX à long terme.

Voici les principaux points à prendre en considération : Premiers jours de négociation

Si, après avoir tenu compte du risque lié au prix et de la volatilité associés aux PAPE au début de la négociation sur les marchés publics, vous décidez d’acheter tout de même l’action, il est important de comprendre comment les mécanismes de tarification et de négociation peuvent influer sur ce que vous payez et sur le comportement possible de l’action.

- Le cours d’ouverture peut être très différent du cours officiel dans le cadre du PAPE. Les nouvelles émissions peuvent connaître une volatilité extrême au cours des premières heures et des premiers jours de négociation sur le marché secondaire. Lorsque l’action d’une société entre sur le marché secondaire et devient plus facilement accessible aux investisseurs individuels, les fluctuations de cours peuvent être importantes. De plus, il arrive fréquemment que les nouvelles émissions ne commencent pas à se négocier à l’ouverture du marché. Par conséquent, le cours auquel les investisseurs ont droit peut être nettement plus élevé ou inférieur au prix officiel dans le cadre du PAPE.

- Les ordres au cours du marché ne sont pas acceptés dans le cadre d’un PAPE; il faut plutôt procéder à des ordres à cours limité. En règle générale, Edward Jones n’accepte aucun ordre avant que le prix n’ait été fixé dans le cadre du PAPE. Les ordres à cours limité sont généralement acceptés le matin où la nouvelle émission doit être effectuée et ceux-ci doivent se fonder sur prix le plus élevé que le client est prêt à payer sur le marché secondaire. N’oubliez pas que, si l’action ne se négocie pas à un cours égal ou inférieur au cours limite, l’ordre ne sera pas exécuté.

La rigueur en matière de planification financière et les risques liés à la spéculation

Les PAPE d’envergure peuvent défrayer la chronique. Mais dans les premiers jours de négociation sur le marché public, il peut être difficile de faire la distinction entre les données fondamentales à long terme et l’élan à court terme. Le fait qu’une marque soit bien connue ou que des produits vous sont familiers ne devrait pas être les seuls prétextes qui vous poussent à investir dans une action et pourraient exposer un plan financier bien structuré à un risque inutile. Pour faire preuve de rigueur quant à votre planification financière, vous devez arrimer vos décisions à vos objectifs, à votre tolérance au risque et à votre horizon de placement, en plus d’effectuer une analyse réfléchie et d’adopter une approche disciplinée en matière de répartition du capital. Avant d’acheter des actions, tenez compte des perspectives commerciales, de la position concurrentielle et de la valorisation de la société. Si les antécédents de la société et de sa direction sont limités ou si la société ne génère pas encore de bénéfices, l’achat d’actions peut impliquer un degré de spéculation plus élevé que si l’on se fiait aux données fondamentales et à ses objectifs personnels. Même si le fait d’acheter les actions d’une société nouvellement cotée en bourse peut être emballant, il est important que les investisseurs gardent le cap sur leurs perspectives et se concentrent sur des placements qui correspondent à leur tolérance au risque et à leurs objectifs.

Comité des politiques de placement

Le comité des politiques de placement (CPP) est chargé de définir et de maintenir la philosophie de placement de la société, qui est fondée sur les principes de la qualité, de la diversification et de l’orientation à long terme.

Les membres du CPP se réunissent régulièrement pour discuter des marchés, de l’économie et de la conjoncture, proposer de nouvelles politiques et revoir les orientations existantes – le tout en tenant compte de vos besoins financiers.

Les membres du CPP – des spécialistes en économie, en stratégie de marché, en répartition de l’actif et en planification financière – apportent chacun une perspective unique à l’élaboration de recommandations qui aident les clients à atteindre leurs objectifs financiers.

Renseignements importants :

Ces renseignements sont donnés uniquement à titre informatif et ne doivent pas être interprétés comme un conseil en placement spécifique. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière uniques. Même si, à notre connaissance, les renseignements contenus aux présentes sont exacts, ils ne sont pas garantis et peuvent être modifiés sans préavis.

Les investisseurs devraient comprendre les risques liés aux placements, notamment le risque de taux d’intérêt, le risque de crédit et le risque de marché. La valeur des placements fluctue et les investisseurs peuvent perdre une partie ou la totalité de leur capital.

Investir dans des actions comporte un risque de perte. La valeur des actions d’un investisseur peut fluctuer et les investisseurs pourraient perdre de l’argent. Les actions des sociétés à petite et moyenne capitalisation ont tendance à être plus volatiles que celles des sociétés à grande capitalisation.

Les rendements passés ne sont pas garants des rendements futurs.

Les indices boursiers ne sont pas gérés et il est impossible d’y investir directement. Ils ne visent pas à rendre compte du rendement d’un placement réel.

La diversification n’offre aucune garantie de profit ni aucune protection contre les pertes dans des marchés baissiers.

Les dividendes peuvent être majorés, réduits ou éliminés à tout moment et sans préavis.

Certains risques sont spécifiques aux placements internationaux, notamment ceux qui ont trait aux fluctuations de change ainsi qu’aux événements politiques et économiques étrangers.